本文收录于

中国银行业协会

《2022年度中国银行业发展报告》

国信证券经济研究所

王剑 田维韦

主要内容

随着经济结构转型和金融供给侧结构性改革进一步深化,我国商业银行也加快发展财富管理业务,积极参与到“财富管理——资产管理——投资银行”的“大资管”链条中,以更好地服务实体经济和新兴产业发展。

本章首先从宏观背景以及银行个体的角度分析商业银行加快推进财富管理业务的必要性,然后结合上市商业银行2021年披露的相关数据,从经营模式转型、金融科技应用以及人才团队建设三个角度分析2021年商业银行财富管理转型现状,并就其未来的发展方向进行展望。

报告正文

01

商业银行为什么要重视财富管理

在经济结构转型的大背景下,商业银行加快推进财富管理业务的转型升级有其必要性。一方面,商业银行的财富管理业务将更好地服务金融供给侧结构性改革以及直接融资的发展。另一方面,居民财富快速积累,对于财富管理的需求将进一步释放。财富管理业务是商业银行满足客户多样化需求、增强客户粘性、提升盈利能力的重要方式。

1.1 金融体系向直接融资转型,商业银行财富管理将发挥重要作用

在经济结构转型、利率市场化改革以及我国金融体系向直接融资转化的长期趋势下,商业银行需要积极适应经济结构的转型升级,不再局限于传统存贷业务,积极参与到“财富管理——资产管理——投资银行”的“大资管”链条中。

我国金融体系目前仍以间接融资为主,但是新兴产业与传统的制造业差异较大,难以适用以银行贷款为代表的间接融资模式。一方面,新兴产业普遍存在轻资产、高投入、高风险的特点,多为技术密集型产业,缺乏足够的抵押物,在传统信贷模式下融资较为困难,更适用于直接融资服务。另一方面,由于新兴产业具备较高的专业门槛,普通居民直接参与其直接融资活动并不现实,所以需要财富管理和资产管理作为桥梁,依托其专业的投资研究和管理能力,将各类新兴产业的投资标的输出为投资决策,从而降低居民参与投资活动的门槛。

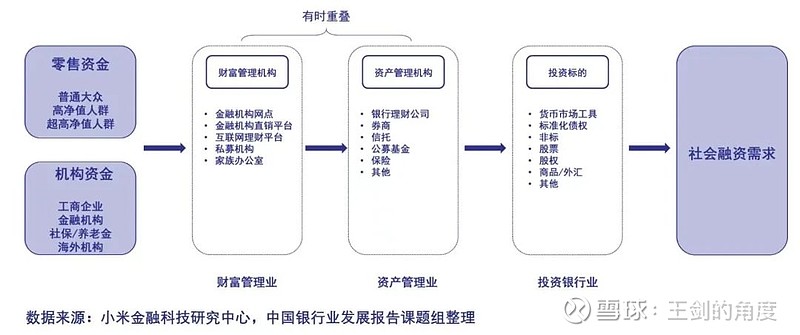

在直接融资的链条上,从资金流来看(若从资产流来看则是上下游反过来),上游是财富管理业,负责为客户制定财富管理方案,满足他们的理财需求,并实现资金的募集;中游是资产管理业,负责发行资管产品并出售给财富管理客户,然后将募集的资金投资于相应的标的;下游则是投资银行业务,负责为融资企业定制融资方案,创设投资标的,并将其对外发售。在这一背景下,财富管理的重要性将大幅提升。而依托在我国金融体系中的特殊地位,以及所拥有的庞大客户群和资金量,商业银行的财富管理业务将更好地服务直接融资的发展以及经济结构转型。

图1 “财富-资管-投行”的直接融资链条

1.2 居民财富快速积累,财富管理行业迎来发展机遇

在宏观经济稳中向好的基本前提下,我国城乡居民人均可支配收入持续增长,居民财富实现快速积累,对财富管理的需求日渐旺盛。2021年,全国居民人均可支配收入达35128元,同比增长8.1%。其中,农村居民和城镇居民人均可支配收入分别为18931元和47412元,2013-2021年年均复合增速分别为9.9%和7.56%。随着人均可支配收入持续增长,我国居民财富实现快速积累,高净值人群规模及持有的可投资资产持续上升。招商银行联合贝恩公司发布的报告显示,2020年中国个人可投资资产总规模达到241万亿人民币,预计到2021年末,可投资资产总规模将达到268万亿元人民币;高净值人群数量达到262万人,共持有84万亿人民币的可投资资产,预计到2021年底,高净值人群数量将达到296万人,其持有的可投资规模将达到96万亿人民币。与大众客群相比,高净值人群对于财富管理的需求更加旺盛和多元化。

图2 全国居民人均可支配收入及实际增长率

02

商业银行财富管理处于深度转型过程中

从商业银行年报数据来看,我国商业银行财富管理业务成效明显且处于深度转型中。目前虽仍以卖方销售模式为主,但随着基金投顾试点的推进,商业银行也将加快经营理念转变,向买方投顾模式转型。再者,金融科技的应用日渐深入,推动商业银行财富管理数字化转型,提升对长尾客户的覆盖度和服务能力。最后,“财富管理从业规范”的颁布也进一步推动商业银行财富管理人才团队向专业化发展。

2.1 大行规模优势明显,中小行具备差异化发展优势

课题组对A股42家上市商业银行的年度报告数据进行整理,从客户数量、客户质量、资产管理规模等角度分析2021年商业银行财富管理业务整体发展现状。

在客户资源方面,国有行及股份行零售客户资源丰富,具备发展财富管理业务的先发优势。其中,农业银行零售客户总量保持行业领先,达到8.78亿户,紧随其后是的是建设银行(7.26亿户)、工商银行(7.04亿户)和邮储银行(6.37亿户),其他大型商业银行和大部分股份行零售客户数量也均突破1亿户。中小银行与国有行及股份行在客户数量上存在一定差距,但上市中小行也普遍拥有千万级别的客户体量,而且在本地客群中有着大银行无法比拟的地缘优势。

表1 我国部分上市银行零售客户数量 单位:亿户

银行类型

银行名称

2021年

零售客户数量

2020年

零售客户数量

大型

商业银行

7.04

6.80

7.26

7.04

8.78

8.60

——

3.27

6.37

6.22

1.85

1.79

股份制

商业银行

1.73

1.58

0.80

0.80

1.18

1.07

1.38

1.18

1.20

1.11

1.40

1.23

1.10

0.80

0.31

0.30

0.08

0.08

城市

商业银行

——

0.12

0.24

0.22

0.26

0.24

0.19

0.18

0.04

0.04

0.16

0.15

0.12

0.11

0.09

0.06

0.02

0.02

农村

金融机构

0.20

0.16

0.04

——

资料来源:中国银行业发展报告课题组根据各行年报整理

在客户质量方面,商业银行对各类型客群特别是高净值客群均实现较好的覆盖。据课题组统计,2021年,大型商业银行和股份制银行的私人银行客户数量合计超过100万户,其中,工商银行、建设银行、农业银行、中国银行和招商银行的私人银行客户数量均突破10万户。

表2 我国部分上市银行私行客户数量 单位:万户

银行类型

银行名称

2021年

私行客户数量

2020年

私行客户数量

大型

商业银行

19.95

18.19

17.72

16.08

17

14.10

14.73

13.29

——

——

7.04

6.11

股份制

商业银行

12.20

10

5.85

4.86

6.97

5.73

2.70

2.4

6.03

5.11

光大银行

5

4.01

民生银行

3.85

3.49

华夏银行

1.36

1.14

浙商银行

1.04

1.148

城市

商业银行

宁波银行

1.30

0.76

南京银行

3.43

3.03

江苏银行

6.93

5.5

北京银行

1.12

0.95

上海银行

0.57

0.44

资料来源:中国银行业发展报告课题组根据各行年报整理

2021年,共有28家上市商业银行在年报中披露了零售AUM(资产管理规模,我国AUM习惯上包含存款)数据,其中,工商银行、建设银行、农业银行(用个人存款数据代替)、中国银行、邮储银行以及招商银行的零售AUM均超过10万亿元。在私人银行AUM方面,共有15家上市商业银行披露数据。其中,招商银行以3.39万亿元位居首位,工商银行(2.32万亿元)、中国银行(2.16万亿元)、建设银行(2.02万亿元)和农业银行(1.85万亿元)则紧随其后。

表3 我国部分上市银行零售AUM及私行AUM

单位:万亿元

银行类型

银行名称

2021年

零售AUM

2021年

私人银行AUM

大型

商业银行

工商银行

16.96

2.32

建设银行

15

2.02

农业银行

12.93*

1.85

中国银行

11

2.16

邮储银行

12.53

——

交通银行

4.26

1

股份制

商业银行

招商银行

10.76

3.39

兴业银行

2.85

——

平安银行

3.18

1.41

浦发银行

3.87

0.51

中信银行

3.48

——

光大银行

2.12

0.50

民生银行

2.09

0.53

华夏银行

0.98

0.22

浙商银行

0.52

0.15

城市

商业银行

宁波银行

0.66

0.14

南京银行

0.57

——

江苏银行

0.92

0.24

北京银行

0.88

0.14

上海银行

0.90

——

杭州银行

0.42

——

长沙银行

0.27

——

齐鲁银行

0.18

——

贵阳银行

0.16

——

青岛银行

0.25

——

厦门银行

0.07

——

农村

金融机构

沪农商行

0.62

——

紫金银行

0.08

——

资料来源:中国银行业发展报告课题组根据各行年报整理(注:*表示用个人存款数据代替零售AUM)

从公募基金代销规模来看,2022年一季度末保有规模排名前100家代销机构中入围的银行有26家,包括7家城商行以及1家农商行。排在前10位的机构中,有8家为银行,其他两家为第三方机构(蚂蚁基金、天天基金)。在商业银行中,招商银行以7596亿元的非货币市场公募基金保有规模排名第一,中国工商银行(5140亿元)、中国银行(4396亿元)分别排在第二、三位。

表4 商业银行公募基金销售保有规模 单位:亿元

机构名称

股票+混合公募

基金保有规模

非货币市场公募

基金保有规模

排名

招商银行

6798

7596

1

工商银行

4585

5140

2

中国银行

2802

4396

3

建设银行

3437

3926

4

交通银行

2407

2634

5

农业银行

1907

1972

6

民生银行

1434

1493

7

浦发银行

1427

1464

8

兴业银行

1285

1374

9

平安银行

1068

1374

10

中信银行

1088

1225

11

邮储银行

818

1130

12

光大银行

780

873

13

宁波银行

470

737

14

华夏银行

421

551

15

杭州银行

118

472

16

上海银行

360

401

17

广发银行

259

392

18

北京银行

281

330

19

江苏银行

259

309

20

南京银行

93

160

21

浙商银行

131

155

22

沪农商行

98

122

23

汇丰银行(中国)

65

105

24

青岛银行

36

66

25

渤海银行

42

51

26

资料来源:中国证券投资基金业协会

通过对42家上市商业银行的年报数据进行梳理发现,大型商业银行及股份制银行在高净值客户数量和AUM上具备规模优势,但是中小银行同样具备发展财富管理业务的差异化优势。中小银行长期扎根县域,与本地客户联系更为紧密,因此积累了大量大型银行无法重点兼顾的富裕和大众客群,这为中小银行发展财富管理业务提供了空间。

2.2 业务模式仍以卖方代销为主,有待向买方模式转型

财富管理的业务模式可分为以产品销售为导向的卖方模式和以客户为中心的买方模式。商业银行的财富管理业务要实现长远发展,必须从原有的卖方销售模式向买方投顾模式转型。

我国商业银行目前的财富管理业务仍是以卖方销售模式为主。这一模式以销售产品为中心,收益模式主要是按照销售规模收取销售佣金。在以销售产品为核心的卖方模式下,财富管理行业会产生相应弊端,包括佣金率下降、客户多样需求难以满足、机构竞争加剧以及滋生的风险等。买方投顾模式的收益模式则主要是根据保有规模向客户收取服务费,相比之下,该模式更注重客户财富的增值保值,真正做到了以客户需求为中心。同时,在财富保值增值的基础上为客户提供养老、医疗、教育等个性化的综合服务,以更好的满足客户多样化的需求。因此,从卖方销售模式转向买方投顾模式将是我国商业银行以及其他金融机构发力财富管理业务的必然趋势。

基金投顾业务有序起步,为财富管理业务向买方投顾模式转型打下基础。2019年10月24日,证监会下发《关于做好公开募集证券投资基金投资顾问业务试点工作的通知》,正式推出基金投资顾问业务试点。参照证标委公示的业务编码,截至2021年12月31日,获得基金投顾试点资格机构达58家,其中银行有工商银行、招商银行和平安银行3家。尽管目前参与基金投顾业务的商业银行数量较少,且已经获批试点资格的三家银行的基金投顾业务才刚刚起步,尚未开始展业,但随着基金投顾业务试点的整体推进,特别是收费模式的转变将有利于推进整个财富管理行业的经营模式向买方模式转型。在长期,商业银行财富管理业务也将受益于行业整体的发展。

2.3 金融科技在商业银行财富管理的应用日渐深入

随着金融科技的迅速发展,数字化转型成为了商业银行财富管理业务实现转型升级的关键。一方面,财富管理的数字化打破了线下渠道的时间和空间限制,能够在线上为客户提供不间断的财富管理服务,满足客户的多样化偏好,提升服务体验。另一方面,数字化转型拓宽客户服务范围,缓解专业财富顾问数量较少、财富管理服务门槛高等问题,将财富管理服务延伸到长尾客户。大数据和人工智能等金融科技的应用有利于实现对客户的精准画像,为客户匹配合适的产品,从而达到降低交易成本的目的,使大众客群也可以通过较少投入享受财富管理服务。

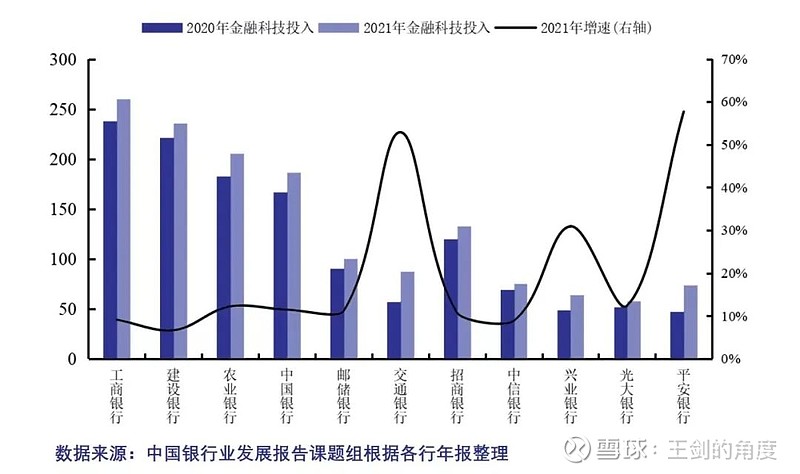

近年来,商业银行纷纷加大金融科技投入,推动数字化转型进程。2021年工商银行、建设银行、中国银行、农业银行和邮储银行金融科技投入均超过100亿元。从增长趋势上看,大型商业银行对金融科技的投入规模持续加大。除了大型商业银行外,其他股份制银行科技投入增长同样迅猛。招商银行2021年金融科技投入达到132.91亿元,同比增长10.76%。此外,中信银行、平安银行、兴业银行等同样保持较快增速。

图3 部分商业银行金融科技投入

“智能投顾”成为商业银行财富管理数字化转型的新尝试,但随着基金投顾监管政策不断补充和完善,多家银行传统投顾业务进入调整期,有待进一步完善。2016年招商银行推出首款智能投顾业务“摩羯智投”,此后,工商银行、浦发银行、中信银行等纷纷推出相应的智能投顾服务。但自2019年基金投顾试点开始运行的两年多时间里,监管政策也在不断的补充和完善,在基金投资建议活动的规范、基金投顾服务业绩及客户资产的展示等方面,逐渐变得更加明晰,多地证监部门已下发了《关于规范基金投资建议活动的通知》。基金投顾业务是一项专业的投资管理能力与全方位陪伴式投教服务体系,需要综合管理能力,比如买卖时间点、基金选择、风控等,不仅机构须有持牌资格,从业者也需要执业资格,因此商业银行开展智能投顾业务不仅需要满足监管要求,也需要进一步提升投研、资产配置以及风控等核心能力。

2.4 “财富管理从业规范”为人才团队建设提供指引

财富管理业务对专业化人才要求较高,需要充分了解客户的需求和风险偏好,还要加强对各种金融产品和市场的整体风险认知,在此基础上以客户为中心进行配置并不断完善方案。商业银行拥有庞大的理财团队,但当前的财富管理人员大多欠缺综合的财富管理能力,因此还有待进一步加强财富管理专业人才建设。

监管层面出台了针对财富管理人员的从业规范,为商业银行财富管理人才团队建设提供指引。2021年12月29日,中国人民银行正式发布《金融从业规范 财富管理》行业标准,从多个方面对财富管理从业者的执业标准进行了详细的界定,有望为财富管理从业人员评价体系的建立提供指引,提升商业银行及其他金融机构财富管理人才团队的专业度。

03

未来展望:

多重因素推动商业银行财富管理转型升级

2021年,我国商业银行财富管理业务发展取得明显成效。展望未来,在政策指引以及银行业自身推动下,商业银行财富管理业务前景广阔,但是商业银行还需要从业务模式转型、科技体系建设、财富管理生态圈构建以及人才团队优化等角度发力,进一步推进财富管理转型升级。

3.1 政策引领商业银行财富管理转型升级

党的十八大以来,党中央把“逐步实现全体人民共同富裕”摆上重要位置。在这一政策引领下,中国的财富管理行业将发挥更重要的作用,不仅为高净值客户提供服务,还将兼具一定的“普惠性”。目前,各大财富管理机构主要聚焦于高净值客户,我国大众和富裕客群在客户数量及个人金融资产总规模方面远高于高净值人群,这也表明了该细分市场财富管理发展空间巨大。依托金融科技以及在客群覆盖面上的优势,商业银行有望在大众客群和富裕客群上形成未来财富管理业务的差异化竞争优势。

基金投顾试点开始推进后,相关政策文件密集发布,为财富管理行业向买方投顾模式转变提供相应的政策引领。上文提到,我国财富管理行业目前仍是以卖方销售模式为主,基金投顾试点的开启推动我国财富管理行业开始向买方投顾模式转型。2021年,基金投顾相关政策法规的密集出台,以及各大机构智能投顾服务的下架,均体现了我国投顾行业监管体系日益完善以及政策部门推进基金投顾与整个财富管理行业转型的决心。

在政策指引下,商业银行财富管理业务前景广阔。然而,要实现从“卖方模式”到“买方模式”的转型,商业银行不仅要加强投研团队建设,提升产品筛选能力和大类资产配置能力,还需要加强金融科技应用,进一步推进财富管理数字化转型以及加强内外部合作,构建财富管理生态圈。

3.2 加强人才建设,建立专业化的财富管理团队

在卖方模式下,银行的财富管理团队主要将重心放在产品销售上,这也导致财富管理从业人员在面对客户时难以保持客观独立,容易产生道德风险,对商业银行的声誉产生影响。因此,要实现从卖方销售模式向买方投顾模式的转变,商业银行需要对财富管理团队进行优化。一方面,商业银行需要通过合理的薪酬和激励措施吸引多样化的人才,包括在组合精选能力、资产配置以及数字化产品方面具备专长的财富顾问和分析师。另一方面,对于主要在县域经营的中小银行,在面临招聘专业人才时吸引力不足的情况下,可以将重心转向原有理财团队的内部培养,通过开展专业能力培训、加强与相关机构的交流合作、革新考核制度等方式建设本土化的财富管理专业团队。

3.3 提升科技赋能,推动财富管理数字化转型

商业银行应加强金融科技应用,进一步推进财富管理数字化转型,打造开放式财富管理平台。在财富管理方面,商业银行还需进一步推进数字化转型与财富管理平台建设,利用金融科技赋能,打造开放式财富管理平台。开放式财富管理平台不仅指开放的产品货架,更重要的是在平台上为客户“一站式”提供个性化、综合化的服务。2021年,招商银行率先打造财富开放平台,吸引87家资管机构进驻,引入8家其他银行理财子公司的产品。此外,平安银行、浦发银行、交通银行等也相继加强开放平台建设,满足客户多样化的财富管理需求。

3.4 加强内外部合作,构建财富管理生态圈

财富管理的核心价值之一就在于商业银行内部各业务条线协同发展带来的综合价值。目前,商业银行普遍按条线管理,各业务条线相对独立,单独考核,这不利于全面理解客户需求,难以实现“以客户为中心”的经营模式转型。因此,一些大型商业银行纷纷开始加深内部各条线的协同,打通客户信息壁垒、加强各条线之间客户资源转化,充分挖掘自身的客户资源。对于资源禀赋有限的中小银行,可以与其他外部机构合作,通过客户引流、产品互补、技术支持等手段实现资源互补,携手构建更开放创新的财富管理生态圈。