国信证券经济研究所非银团队

分析师:王鼎 S0980520110003

分析师:王剑 S0980518070002

分析师:戴丹苗 S0980520040003

摘要

■观点:SPAC重塑二级市场投资,从追随价值到创造价值

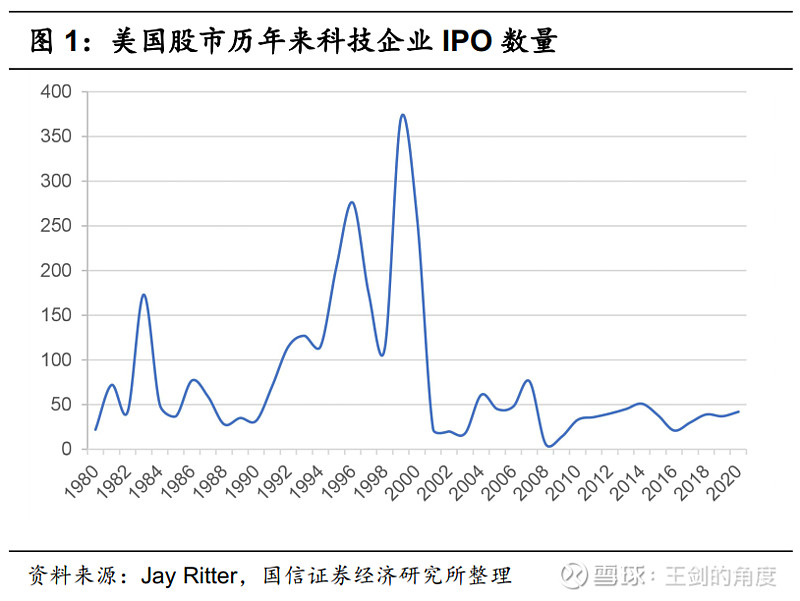

美国的金融创新与实体经济的发展同步,例如1980s的垃圾债、1990s的科技企业IPO上市、2000s的CDO(房贷的金融创新)和2020s的SPAC,仿佛一切都有预谋,陆续推动着经济发展。

2020年,在美国,SPAC的融资规模首次超过传统IPO。我们认为这背后有着更深的意义,正待解读。SPAC是二级市场的空壳公司,用来并购其他公司的,但是SPAC这个工具却可以持续进化,其条款可以持续改善,这就注定了SPAC的未来不限于眼前。

我们认为SPAC对于股票市场而言有着特殊的意义。二级市场的股票投资,往往是对成熟企业或者成熟业务的投资,即业务清晰,盈利清晰,便于投资者形成一致预期,追随企业的价值成长。但SPAC对二级市场赋予了更广泛的意义:允许二级市场的投资人直接收购尚未成熟的投资标的,然后利用自身的资源,帮助该标的确认成长路线,降低不确定性,实现提前上市,手动创造价值,完全吃透该企业的成长价值。

■什么是SPAC?关键看条款

SPAC的本质很简单,所以核心条款也有限,关键在于两个方面:如何对发起人形成激励,并保障发起人的权力,使发起人可以正常发挥资源优势?如何保护中小投资者的利益?对于这两个方面,条款改善及创新的空间还很大,且眼下已经出现了这种趋势。

■为什么SPAC近两年来特别火?

虽然SPAC在2020的迅速增长,是多方推动的结果,包括交易所、监管及各类金融机构。但我们认为主要的推动因素是二级市场自2019年以来对高新科技企业的高溢价,这是先决条件。若无溢价,SPAC对未上市企业的并购无从谈起。

■案例分析:SPAC帮助未成熟企业确定成长路线,提前上市

未成熟的企业不存在投资甄别的问题,因为业务的确定性很低,投机比投资更多。而发起人通过赋能该企业,可以降低不确定性,将投机转换为投资,帮助未成熟企业确定成长路线,稳定预期,实现提前上市。

■投资建议(略)

■风险提示:通货膨胀预期,以及新兴科技企业的股票高溢价不再

目录

一、什么是SPAC?关键看条款

1.1 简单的层面:持股结构相对简单

1.2 发起人的激励、权力和限制

1.3 公众股东的保护机制

二、为什么SPAC近两年特别火?

2.1 基础设施的推动:交易所和监管

2.2 市场的推动:各类金融机构

三、案例分析:看投资银行如何发挥资源优势

3.1 高盛:充分利用自有的标的网络

3.2 Cantor Fitzgerald:充分利用自有的地产业务

3.3 Cohen & Company:充分利用自有的保险资源

四、投资建议

4.1 估值逻辑:股票业务线最关键的因素是上市企业的市值分布

4.2 投资建议:基本面向上的趋势没有变,短期的流动性波动并非重要因素

五、风险提示

报告正文

美国的金融创新一直与实体经济的发展同步,例如1980s的垃圾债、1990s的科技企业IPO上市、2000s的CDO(房贷的金融创新)和2020s的SPAC,仿佛一切都有预谋,陆续推动着经济发展。在2020年, SPAC的崛起仿佛又如上世纪90年代的互联网企业IPO一般,可能将再一次揭开新科技企业大规模上市的序曲。

SPAC在2020年的迅速增长,得益于多方因素,是多方推动的结果,包括交易所及监管。SPAC在本质上就是二级市场的空壳公司,是用来并购其他企业的工具。SPAC的本质并不复杂,但在条款细节上,SPAC有一点复杂,毕竟涉及到发起人团队的激励制度和投资人的利益保护机制。例如,如何能激励SPAC的发起人团队,但又能限制发起人团队的权力,保证公众投资人能被公平合理地对待,这是一个平衡问题。

从目前的条款来看,SPAC对发起人非常友好。例如,发起人团队以5万美元就能获得SPAC 20%的股权,而投资人需要投资5亿美元获得其余80%的股权。也就是说,即使发起人团队在后期用SPAC收购了一家表现不及预期的企业,使得SPAC的股价下跌50%,发起人团队仍然能获得将近5000万美元的利益,近1000倍的回报率。同时,发起人团队还可以设置额外的有利条款,例如当股价上升到一定程度,可以获得额外的股票分红。

但随着大量SPAC的创立,行业的竞争加剧,SPAC的条款势必会持续改善,更加利于投资者。目前的SPAC条款可能还是处于一个阶段性的状态,并不完美,那么接下来市场先生将会使SPAC逐步进化。

01

什么是SPAC?关键看条款

SPAC是特殊目的收购公司(SPAC,Special Purpose Acquisition Company)的简称,是上市后的空壳公司,在完成IPO的募资后,SPAC即可对其他公司进行收购活动,为二级市场的投资人创造价值。

行业内对SPAC的介绍一般是这样的,SPAC可以分为两个重要的操作部分:(1)设立SPAC的阶段,发起人设立一家空壳公司,并将这家空壳公司进行IPO融资;(2)收购阶段,即去SPAC的阶段,发起人寻找收购标的,与选择的标的进行谈判,定下交易条款,包括收购价格、交易结构以及第二轮的融资方案,最后或者发起收购要约,或者召集股东大会,在获得授权后,完成并购。

在设立SPAC的阶段,我们围绕核心条款,剖析当下的SPAC是如何激励发起人团队,同时又是如何保障。熟悉了SPAC的核心条款,基本就明白了SPAC是什么。

1.1 简单的层面:持股结构相对简单

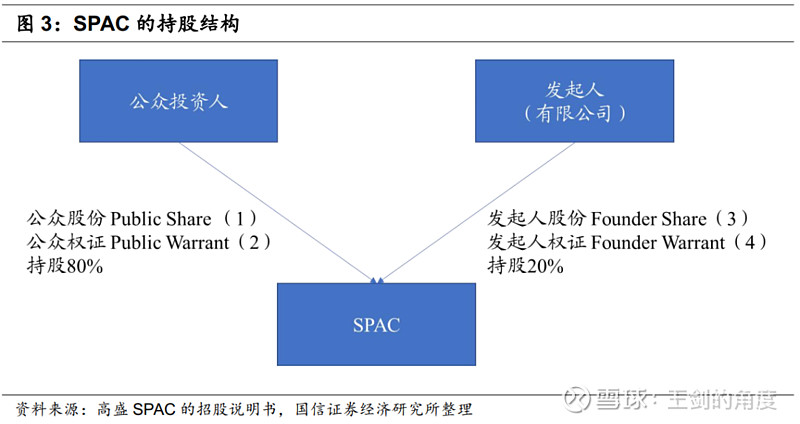

从持股结构上来分析,SPAC非常简单:发起人设立SPAC,持股20%,公众投资人参与SPAC的IPO募资,持股80%。

但SPAC复杂的点就在于,发起人持有的股份和权证对应着完全不同的责任和义务。

1.2 发起人的激励、权力和限制

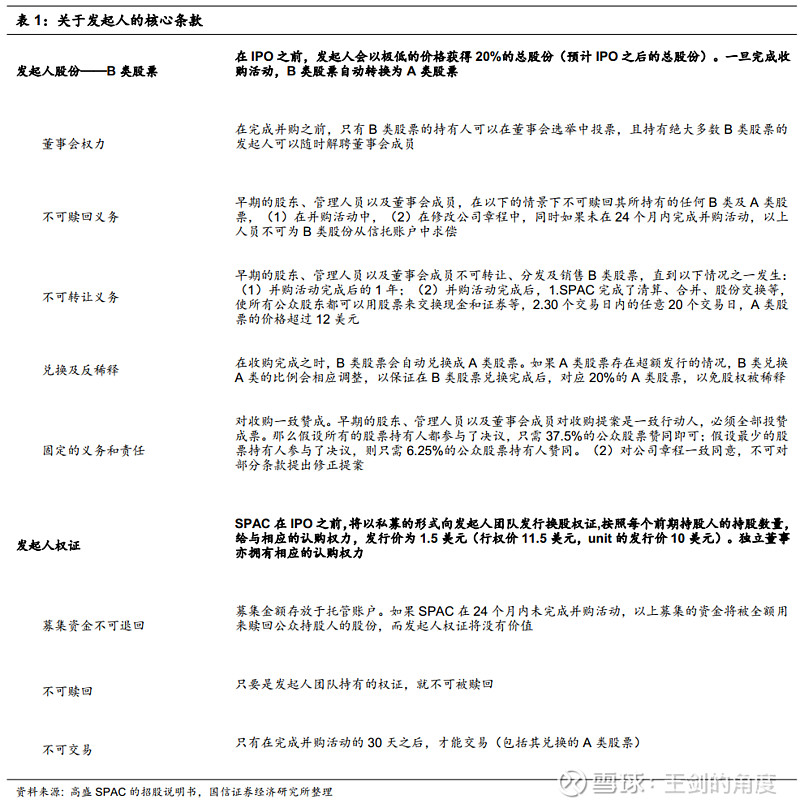

激励:发起人在SPAC的IPO之前就以极低的价格获得了一定的股份(B类,一般是几万美金获得总股份的20%)和换股权证(以私募形式购买,每张1.5美元)。

权力:在并购活动完成之前,发起人团队对董事会拥有绝对的话语权,可独立任命董事,无需征求股东同意,并且股权占比(20%)不得被稀释,同时在推进并购决策的时候,只需要少部分公众股东(至少37.5%)的同意就可以。

限制:在并购活动完成之前,发起人持有的股份及权证不可被赎回、转让及交易。

1.3 公司股东的保护机制

目前,SPAC对投资者的保护机制就是赋予投资者灵活的退出机制。SPAC的合同条款详细规定了公众股东的退出机制。如果公众股东不同意对并购标的的收购,可选择将所持股份赎回,赎回价格与申购价格基本一致,以保护公众股东的利益。但同时,对股份占比超过15%的一致行动人及大股东有赎回限制,其赎回的比例不可超过15%。

以上是SPAC在当下的核心条款,且存在着修改的趋势。以前发起SPAC,对于发起人而言,最重要的就是SPAC的融资和并购,并购完成之后即可退出,具有非常显著的短期利益导向。现在的SPAC正在进化,使得SPAC的整体利益导向更加长期化:

(1)条款会对投资人更加友好:目前已经有SPAC修改了发起人条款,降低了反稀释条款的约束力,降低了SPAC在创立时,发起人团队免费获得的股权占比,将发起人的相关利益更加长期化。例如,潘兴广场的Bill Ackman就取消了发起人团队的20%股票的低价赠予,还有一些SPAC将20%降低至5%,并可随着并购后股价的表现逐步提升,试图将发起人的相关利益变得更长期化;

(2)资本结构也在改变:传统的SPAC会引入PIPE(上市公司私募股权融资)以完成收购,但现在越来越多的发起人会签署远期收购函(forward purchase agreements),以替代PIPE,为SPAC提供额外所需的并购资金,使得发起人更加重视SPAC在完成并购后的长远发展。

02

为什么SPAC近两年特别火?

行业内解读SPAC突然变火的原因主要有以下几个:(1)受疫情冲击,传统IPO的不确定加强,而SPAC和直接上市等形式可降低这些不确定性;(2)为了缓冲疫情对经济的不利影响,各国央行大力释放流动性,致使二级市场资产荒,高成长性企业的溢价高;(3)多家大型投资银行开始为SPAC服务;(4)交易所和证监会放宽了对SPAC的要求。

我们认为SPAC变火的核心因素是,二级市场给高成长性企业的更高溢价。这个趋势自2017年就已经开始了。

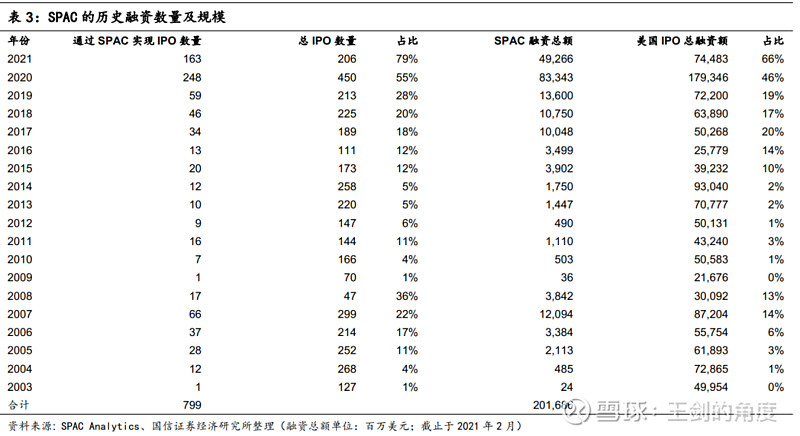

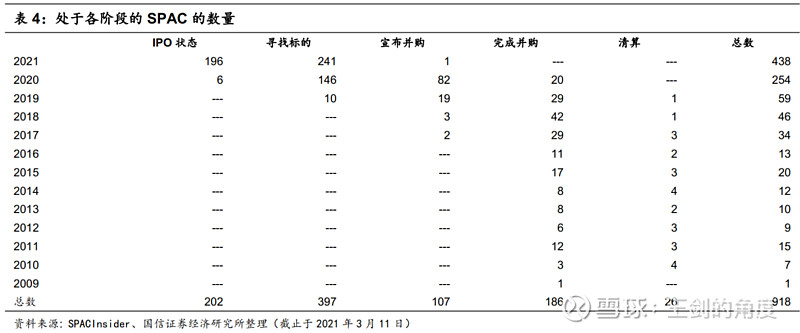

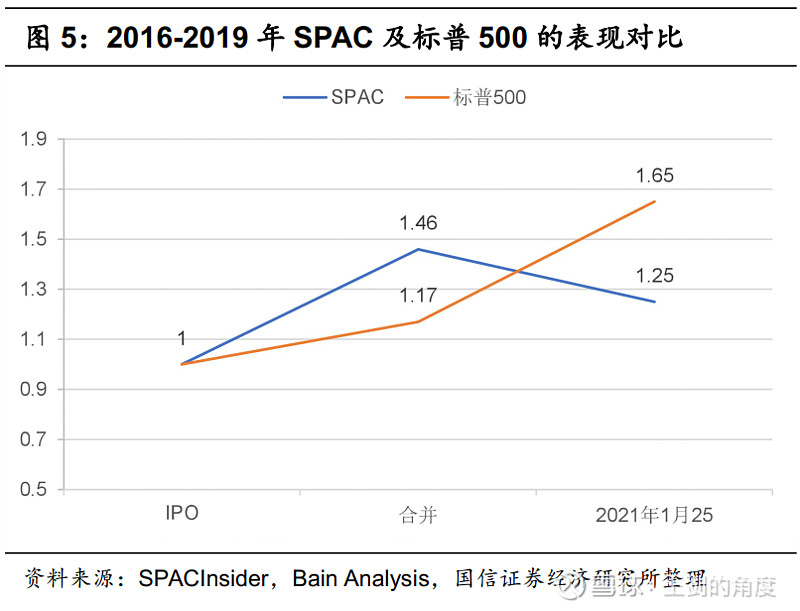

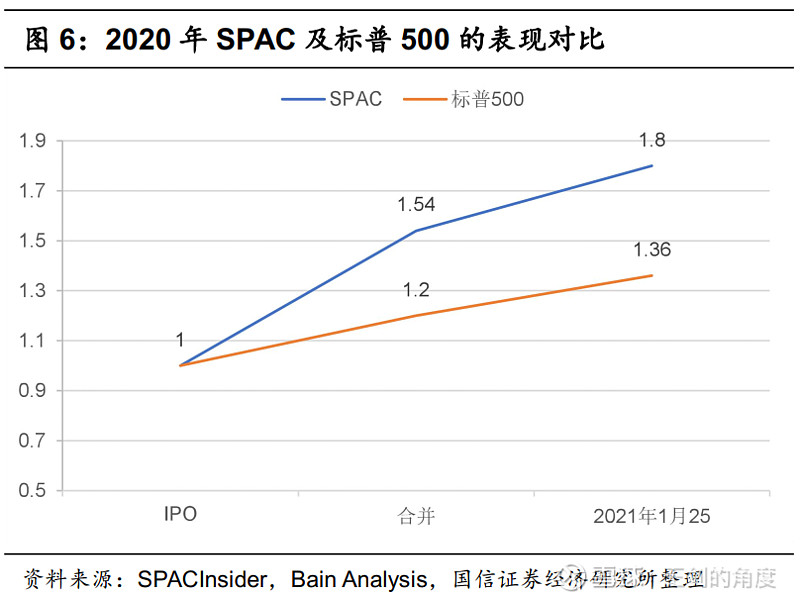

疫情以来,SPAC发展迅猛。在2020年,SPAC创下了史无前例的IPO次数及规模,首次与传统IPO活动并驾齐驱。截至目前,SPAC的IPO次数及规模已经超过了传统的IPO。

同时,从目前的数据来看,大量的SPAC在2020年及2021年被发起,其中在2020年发起的SPAC有70%多已经找到了并购标的,证明SPAC的发展正当其时,还并不存在发行过多的现象。

2.1 基础设施的推动:交易所和监管

近年来,随着SPAC规模的剧增,SPAC对于交易所而言,业务地位显得越来越重要了。例如,在传统IPO方面,NYSE在2020年面临很大的压力。如果不是SPAC的大量上市,NYSE的IPO总规模将远远低于NASDAQ。根据Dealogic的数据,截止于2020年11月,NYSE和NASDAQ的IPO总规模大概为660亿和610亿美元,但SPAC的IPO贡献了NYSE近60%的IPO金额。

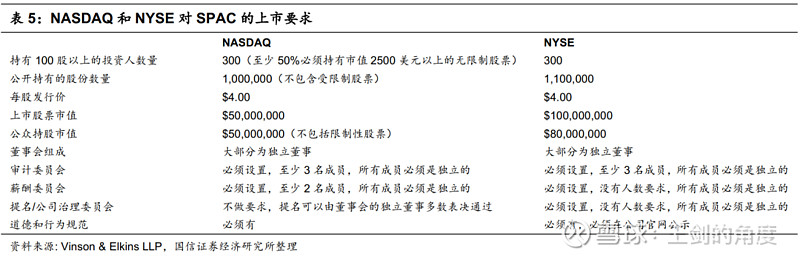

所以,NYSE和NASDAQ近年来持续放宽对SPAC的上市要求,加大对SPAC的吸引力度。在2008年以前,SPAC只能在场外市场(the OTC Bulletin Board)以及美国股票交易所交易(the American Stock Exchange),直到2008年,NASDAQ和NYSE先后完善了上市条款,为SPAC专门拟定了上市要求,才允许SPAC在NASDAQ和NYSE上市。之后,NASDAQ和NYSE一直都在试图降低SPAC的上市要求,争相吸引SPAC。

例如,在2017年,NYSE和NASDAQ都先后申请将SPAC的流动性要求降低,将上市时的最低公众持股人数要求由400降为300,将维持上市的要求由400降低为300,被SEC同意。在2018年,NYSE和NASDAQ再次申请将相应的要求降低至100,被SEC拒绝。在2020年10月,NASDAQ申请删除“至少50%持有1手以上的股东,必须持有市值2500美元以上的无限制股票”这一条款,在申请中阐述此条款妨碍公平竞争,因为NYSE无此条款。

2.2 市场的推动:各类金融机构

近年来,各类金融机构纷纷发起SPAC,而且很多投资银行也开始下场,参与SPAC的创立,为其资管业务开疆拓土。著名的私募机构,例如黑石、TPG和阿波罗等,是SPAC的积极推动者。阿波罗自2020年6月以来,发起了3家SPAC,融资14.5亿美元,而TPG和The Goros Group自2015以来已经通过11家SPAC融得48亿美元。

我们认为,近年来股票市场对高成长性企业给予了更高的溢价,这才是吸引各大私募机构纷纷设立SPAC的核心驱动因素。毕竟无利不起早。很多时候,一级市场对企业的估值已经很高,如果二级市场的估值无法承接一级市场的估值,那么SPAC对未上市企业的并购无从谈起。所以,二级市场对高成长性企业的需求才是驱动一切的核心因素。这个趋势自2017年就已经开始了。

同时,众多投资银行也开始加入了发起人的行列,例如高盛、Cantor和Cohen等,皆为其资管业务开疆拓土。

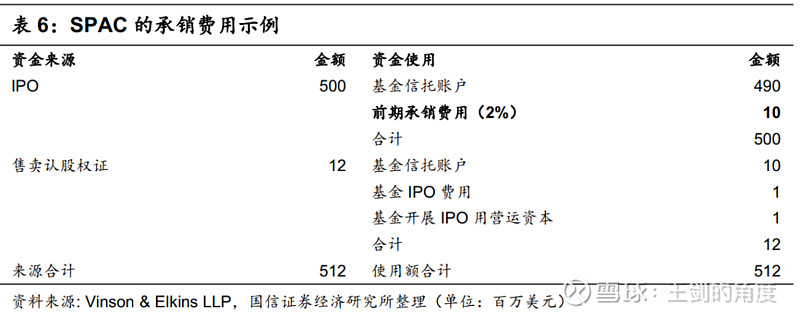

如果仅仅是提供承销服务,SPAC与传统IPO的承销佣金结构基本一致。在传统的IPO中,投资银行可以在IPO结束后获得募集金额的5%-7%,作为承销佣金,而在SPAC中,承销商先获得募集金额的2%,然后其余的3.5%被锁定在信托账户中,待找到收购标的并完成收购后,承销商才能获得这个3.5%的佣金,但如果没有完成收购,便没有这3.5%的佣金。

但如果投资银行利用其交易资源为资管业务开疆拓土,利润则更为客观。要知道,发起一家SPAC,发起人基本可以免费获得SPAC股权的20%作为激励,而且激励条款不限于此。同时,如果并购后股价表现得好,自营的资金则会获得更丰厚的回报。

例如,Cohen在2019年的收入为4967万美元,但在2020年达到1.3亿美元,其中SPAC的激励贡献了200万美元的增长,SPAC自营资金的获利则贡献了4210万美元的增长。

由成熟的二级市场投资人发起的SPAC,很多都是沿着一个套路,即赋能。SPAC的成功,关键在于发起人能发挥出资源优势,手动创造价值。未成熟的企业不存在投资甄别的问题,因为业务的确定性很低,投机比投资更多。而投资人通过赋能该企业,可以降低不确定性,将投机转换为投资,稳定成长预期,实现提前上市。在全球利率长期下滑的趋势下,这既利于经济的创新增长,又利于二级市场的长远发展。

在二级市场,投资银行应该是综合实力最强且最成熟的参与方之一,其案例具有一定的代表性,那么我们具体分析投资银行的案例。

03

案例分析:看投资银行如何发挥资源优势

3.1 高盛:充分利用自有的标的网络

截至目前,高盛旗下有两家SPAC,即 GS Acquisition Holdings Corp I 和 GS Acquisition Holdings Corp II(在寻找标的的过程中),都由资管部门旗下的一个团队主导。

高盛在为旗下SPAC做宣传的时候,宣传重点就在于高盛拥有广泛的交易标的网络,主要有6大标的来源,如下表所示,能够获得丰富且优质的收购标的。

高盛第一家SPAC的简介:高盛在2018年6月设立了旗下的第一家SPAC,GS Acquisition Holdings Corp I,通过IPO融资6.9亿美元,并在2020年2月成功并购一家数据设备服务商(“Vertiv”),在并购过程中成功引入了一笔12.3亿美元的PIPE(Private Investment in Public Equity,上市公司私募融资,SPAC历史上第三大规模的PIPE),将Vertiv的企业价值(Enterprise Value)评估为53亿美元。在并购完成后的第一个交易日,该SPAC的投资者获得了42%的投资收益。

在这个交易中,涉及到四方利益团体,实现了共赢:(1)专业的高级管理人员,Hollywell的前CEO,David Cote,参与了PIPE的投资,能利用其丰富的产业执行经验来帮助Vertiv成长;(2)高盛的投资银行部获得一单大型交易,同时其资产管理部开拓了一条新的业务线,SPAC,能分享SPAC的投资收益;(3)大型私募机构,PLATINUM EQUITY,为旗下的标的公司寻找到了股权资本,降低了杠杆,降低了运营风险;(4)公众投资者通过参与SPAC的交易,在风险可控的情况下,可以获得了较高的收益。从目前的情形来看,这单交易非零和游戏,为各方都创造了一定的价值。

这单SPAC是高盛自营盘历史上的第一单,由高盛的资产管理部和Hollywell的前CEO,David Cote,共同主导,在2018年中期的IPO中获得了6.9亿美元的融资。

据媒体资料,Cote在高盛投资银行的帮助下寻找投资标的,研究了500个潜在合并标的,最终选择的Vertiv。当时的Vertiv是一家债台高筑的企业,总债务达到36亿美金,对应6.6倍EBITDA的杠杆,债券评级为垃圾级(Caa1),但好在业务成长性强高,可塑性强。(Vertivs是大型私募机构Platinum Equity Partners在2016年以杠杆收购的方式用40亿美元的价格从艾默生电气公司收购过来的。)

该SPAC用6.9亿美元收购Vertiv 20%的股份,然后用PIPE融资的12亿美元收购Vertiv 37%的股份。该私募基金会向SPAC注入其75%的股份,以获得4亿美元现金以及SPAC 38%的股份。高盛和Cote将会获得该公司5%的股份,锁定一年,同时投资银行会获得5000万美元的佣金收入。在完成收购后,高盛会将全部的投资份额转移给其相应的雇员,提前退出。

从Vertiv具体的估值情况来看,53亿美元的企业价值对应的是2020年EBITDA的8.9倍,远低于行业平均的14.2倍。在估值的具体假设中, Vertiv的收入增长速度并不高,未来三年分别为5.2%、4.7%和4.2%。所以,这单交易可能并不是单纯赋能的例子,反而是投资银行帮助多方实现共赢的例子。

高盛的这一单交易有着与众不同的意义:投资银行可以将并购交易自营化,为并购活动提供稳定及时的股权资本,利用SPAC的形式随时退出,而不是像过往一样,在公开市场拍卖交易标的,迫使竞购者采用杠杆收购,以较高的溢价收购标的公司。所以,当大型私募机构的债台高筑,又没有合适的退出通道,投资银行可以利用SPAC,提供及时的股权资本,为一级市场和二级市场都提供一定的价值。

3.2 Cantor Fitzgerald:充分利用自有的地产业务

截至目前,Cantor旗下有六家SPAC,即CF Finance Acquisition Corp I 到 GS Acquisition Holdings Corp VI,皆由Cantor的CEO及董事长Howard Lutnick主导发起。

Cantor Fitzgerald是一家成立于1945年的投资银行,曾在911事件中失去了三分之二的人力资源,损失惨重,但仍然在过去的20年中创造了杰出的扩张记录。从2020年至今,Cantor承销的SPAC规模全市场第四,目前也是华尔街上最大的私人合伙制的经纪商,有12000多雇员,主要涉及三个运营实体,Cantor Fitzgerald、BGC Partners, Inc. (NASDAQ: BGCP)和Newmark Group, Inc.(NASDAQ: NMRK)。Lutnick同时是以上三家企业的董事长。特别值得说明的是, Cantor旗下的Newmark是全球大型的商业地产咨询公司之一,所以Cantor如果收购与地产业务相关的企业,则有相当强的赋能优势,帮助其成长。

Cantor第二家SPAC的简介:CF Finance Acquisition Corp II是在2019年9月设立的空壳公司,于2020年8月上市,融资5亿美元。在2020年11月30日,该SPAC宣布并购一家硅谷的智能窗户制造商(“View”,确实与地产业务相关),在并购过程中引入了一笔3亿美元的PIPE(Private Investment in Public Equity,上市企业私募融资),将View的企业价值(Enterprise Value)评估为16亿美元。

View目前还处于亏损状态,参考官方的盈利预测,预计到2023年EBITDA转正。View当下的估值是16亿美元,估值对应2025年EBITDA的倍数非常低,在2到3倍之间。在对View估值的过程中,最核心的因素就是未来的收入增速:View的收入在过去几年平均增速为25%的情况下,而在未来5年官方的预测是平均127%。

该业绩预测对应着两个重要的假设:(1)View的产品能产生一定的颠覆性,抢占存量窗户的市场份额;(2)发起人团队能不能为View带来支持,帮助View提升其产品的销量,手动创造成长价值。

对于产品是否能产生颠覆性,我们暂不予分析。但对于第二个假设,答案是肯定的,SPAC的发起人团队可以在这方面赋能。Cantor Fitzgerald拥有一家全球领先的商业不动产咨询公司Newmark Group,在2020年位列财富榜单的941位,向全球客户提供各类不动产方案,而Howard Lutnick是Newmark的CEO,可以帮助View向全球推销其智能窗户。

自宣布并购以来,上市企业的股价从9.9美元一路上行至1月的高点,13.8美元。这单交易是典型的赋能案例。Cantor在地产业务方面有相对优势,可以利用该优势帮助Cantor成长,确定成长路径,降低不确定性,实现提前上市。

3.3 Cohen & Company:充分利用自有的保险资源

Cohen是一家投资银行,成立于1999年,是固定收益资产领域的资产管理专家,负责管理的资产规模达到28亿美元,主要运营四个业务板块,分别是保险债务、抵押贷款证券(Collateralized Loan Obligations)、抵押债务证券(Collateralized Debt Obligations)和SPAC。

截至目前,Cohen旗下有四家SPAC,即Insurance Acquisition Corp. I 到 Insurance Acquisition Corp. IV。顾名思义,这四家SPAC的投资主题都是保险企业或者与保险相关的企业。为什么Cohen如此聚焦于保险领域?

因为保险公司最大的资产需求就是固定收益类,所以Cohen天然就与保险公司有着紧密的伙伴关系,而Cohen的发展战略也是如此去聚焦的。例如,Cohen是保险债务领域的龙头企业,为中小规模的保险企业提供资金支持。从2004年至今,相关的投资规模已经超过43亿美元,投资的保险企业超过208家。

这也是为什么Cohen这么聚焦于保险。现在,Cohen即使设立SPAC,也都是聚焦于保险行业,既利用了其原有业务的相关资源,又夯实了与保险行业的紧密程度,所以此举具有一定的战略意义,实现了共赢。

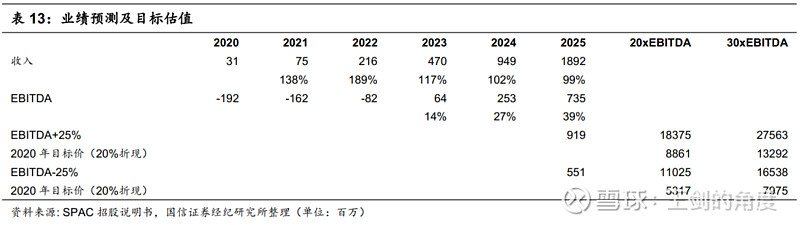

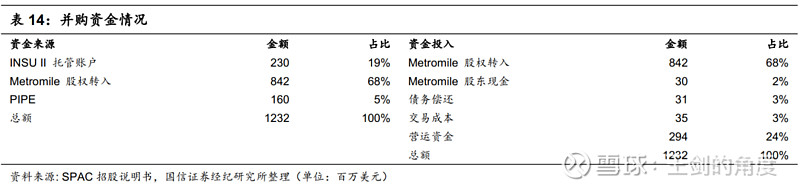

Cohen第二家SPAC的简介:Insurance Acquisition Corp.II是在2019年9月上市的SPAC,融资2.3亿美元,并于2021年2月9日成功并购一家按行驶里程收费的车险供应商(“Metromile”),在并购过程中引入了一笔1.6亿美元的PIPE,将Metromile的企业价值(Enterprise Value)评估为9.56亿美元。对应2022年营运利润的15.9倍,对应2022年承保利润的21.5倍。

并购后,Metromile的股东会拥有上市企业64.6%的股份,8.42亿股,同时两年内如果股价在连续30个交易日中的20天,超过15美元,Metromile的股东还会收到1000万股的分红。

Metromile的企业价值评估为9.56亿美元,对应2022年营运利润的15.9倍,对应2022年承保利润的21.5倍,也就是说对应2022年的PE基本在20倍左右。参考Metromile的业绩增速预测,这种估值倍数处于较低的区间。

从数据上看,该业绩增速预测是相对乐观的,其背后逻辑如下:截止于2020年,Metromile已经在8个州获得营业执照,可以为4500万用户提供服务。接下来,Metromile计划在2021年覆盖21个州,在2022年覆盖49个州,到2022年可以为1.4亿用户提供服务,对应1600亿美元的市场空间。所以,官方在此基础上,给出了较高的业绩预测。

以上是Metromile短期内的扩张计划,即在全国进行业务扩张。从中长期的时间纬度来看,Metromile再下一步的计划就是与保险企业合作,向保险企业提供软件服务。

从这个角度出发,Cohen就能为Metromile赋能。Cohen本来就与中小保险企业有着紧密的业务联系,为中小保险企业提供资金支持,有一定的话语权,而中小保险企业往往从性价比的角度出发,会选择第三方的软件服务,所以Cohen可以为Metromile的成长手动创造价值。

以上是对三个典型成熟案例的分析。但整体而言,目前美国的SPAC还存在很大的改善空间。从股价来看, SPAC的股价波动太大,隐藏了大量的预期波动,同时也有大量SPAC在并购后的股价表现不及预期。

我们大胆预测,如果接下来流动性收紧的预期过于提前,二级市场对新兴科技企业的溢价有所降低,可能SPAC在短期内不会继续爆发式的增长。但SPAC的未来不会限于眼前,会继续进化,为二级市场持续做出贡献。

04

投资建议(略)

05

风险提示

通货膨胀的预期大幅提前,加重资金面收紧的预期,加大资本市场的波动。

特别提示

本订阅号仅面向国信证券客户中的专业机构投资者客户。因订阅号难以设置访问权限,国信证券经济研究所不因订阅人收到本订阅号推送信息而视其为可接受本订阅号推送信息的投资者。

法律声明

本订阅号(微信号:wangjianzj0579)主要转载国信证券股份有限公司经济研究所(金融业小组)的证券研究报告,版权归国信证券股份有限公司(以下简称“我公司”)所有。任何其他机构或个人在微信平台以国信证券研究所名义注册的、或含有“国信证券研究”及相关信息的其他订阅号均不是国信证券经济研究所(金融业小组)的官方订阅号。未经书面许可任何机构和个人不得以任何形式修改、使用、复制或传播本订阅号中证券研究报告的内容。国信证券保留追究一切法律责任的权利。

本订阅号中的所有内容和观点须以我公司向客户发布的完整版报告为准。我公司不保证本订阅号所发布信息及资料处于最新状态,我公司将随时补充、更新和修订有关信息及资料,但不保证及时公开发布。本订阅号所载信息来源被认为是可靠的,但是国信证券不保证其准确性或完整性。国信证券对本订阅号所提供的分析意见并不做任何形式的保证或担保。本订阅号信息及观点仅供参考之用,不构成对任何个人的投资建议。投资者应结合自身情况自行判断是否采用本订阅号所载内容和信息并自行承担风险,我公司及雇员对投资者使用本订阅号及其内容而造成的一切后果不承担任何法律责任。