王剑,CFA

国信证券经济研究所 金融业首席分析师

中国人民大学国际货币研究所 特聘研究员

国家金融与发展实验室银行业研究中心 特聘研究员

中国人民银行郑州培训学院 客座教授

本文为金融热点探讨。本文不是证券研究报告,不构成任何投资建议,涉及个股也仅为举例或陈述事实之用,不代表我们对他们的证券或产品的推荐。具体投资建议请参考我们的研究报告。

一、几个数据

今年以来,银行结存发行量较大。根据央行金融机构信贷收支表数据(信贷收支表不是资产负债表,因此这里的数据跟资产负债表略有差异),今年前4个月,银行业结存增量为2.5万亿元,月末余额为12万亿元左右。

从简单的货币银行学原理上看,前4个月,信贷通过信贷投放、购买债券等方式,派生了约10万亿元的M2。一般来说,贷款刚派生出来的M2肯定是活期,然后借到资金的人,可能直接拿去存为结存,这就是属于典型的“空转”。但也可能是借款人先拿资金去采购、支付,然后最终拿到资金的人,把资金存为结存,这种当然不属于空转。最后,这10万亿元的新增M2中,有2.5万亿元被存为了结存(因此不能认为这2.5万亿元全是“空转”的)。这就是今年1-4月的情况。

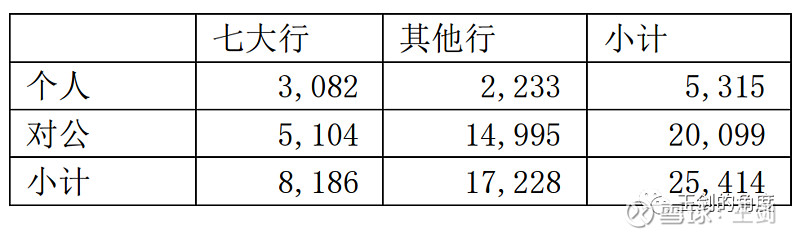

再看下这2.5万亿元增量的内部结构。

(数据来源:人行;单位:亿元;“七大行”指六大加国开行)

从银行类别来看,主要是除七大行之外的中小银行增加的。但很多尾部的小银行其实没有做结存的资质,所以主要是中小银行里偏大的银行,也就是股份行和大型城商行发的,我们称之为“中型银行”。

从客户类别来看,主要是对公增得多,2.5万亿元的增量中,超过2万亿元是对公的。这也很异常,因为企业拿到钱是要用于生产经营的,存这么多结存干嘛?这里面肯定是有一些空转的,但我没有直接证据,“疑空无据”。

总之,结存和一般存款全是存款总量内部结构变化,一般不会影响全部存款总量和M2总量,也不影响社融。但大量存款被存为结存,显著提升了银行的存款成本,也进一步制约了银行贷款让利的空间,这才是监管部门对结存一直心存不满的原因。所以,如果把结存压缩,那么其实是可压降银行负债成本的,对银行经营压力有较大帮助。即使银行把腾出来的成本如数转让给借款人,降低贷款利率,那么也有助于企业缓解财务负担,改善经营,最终银行也会受益。

因此,这事从银行业整体上看肯定是好事。

二、结存之困

既然结存会抬升成本,那么为何银行还会发行这么多呢?所以,这背后肯定是有其他原因的。大概有以下几个原因:

(1)抢存款、抢客户:银行贷款派生存款,存款经过各种流通之后,不是平均分布在各银行的,因为各银行手上的客户账户有多有少。客户基础差的银行,可能不会有什么存款自然留存下来。于是,这些银行就得通过类似结存这些高利率的品种,去别的银行那边抢存款、抢客户。以前承担这种功能的产品还有理财产品(包括保本理财,以及虽是非保本理财但其实也是刚兑的),但现在在“资管新规”要求下,保本理财已经没了,非保本理财真的已经非保本了(近期就爆了非保本理财亏损的例子……),那么这种抢存款、抢客户的主力就变成了结存。有人抢,那么守方也做防守,他们也得发……于是大家都一起发,哄抬了成本。

(2)满足负债结构监管和内部考核要求:监管部门对银行负债有结构要求,比如,同业负债不得超过1/3。这意味着,如果某银行一般存款不够,哪怕同业负债成本再低,也不得不去高价获取一般存款(结存是计入一般存款的)。因此,这也是一些银行高价发结存的原因。当然,很少有银行把这个结构绷到极端,大部分离1/3上限还早,但很多银行同样给分支机构下达了很重的存款考核指标,于是客户经理还是不得不去高价获取存款。

于是,为了抢存款或满足其他要求,银行不得不不计成本地发行结存,从而抬升了整体存款成本。也就是说,银行为了各种目的,相互拼抢存款,导致存款利率上行。如果不这么做呢?那可能会被外面骂成价格同盟……

三、演变影响

据新闻报道,现在监管部门要求压降结存余额。这意味着,这些存款人的结存首先会到期后变回活期存款,但更进一步,他们肯定是不会放着活期的,后面要考虑他们会拿这钱去做什么。

活期存款大致有几个去处:

(1)购买其他替代投资产品,但合适的替代品很少。比如货币市场基金、其他基金或资管产品等。货币市场基金风险极低,但收益率也很低,我不确定它的吸引力多大。而其他基金或资管产品,基本上已经没有保本的了,所以对结存的替代性也不一定大。换言之,现在能完美替代结存的东西已经不多了,这也反过来证明结存这东西对客户吸引力有多大。可能最接近结存的是大额存单,收益率还行(但低于结存),所以可能主流会存为大额存单。因此,结存先变为活期再变为大额存单,只是银行存款类别变化,没其他影响,而且存款利率下降,对银行构成利好。

(2)拿去投入消费或生产,包括买房。可能会有一小部分,但肯定不是主流,要不然早消费或生产去了。当然,这里还有个因素,就是房地产的火爆程度。但这个也不会消灭M2,因为它也是转移M2,从结存转移至卖家的存款。

(3)提前偿还贷款。有些空转的资金,无利可套了,干脆就提前去还掉贷款了。这样对银行来说,贷款和存款同时消失,影响业务规模,也导致M2和社融下降。但是,如果贷款利率是低于结存的,那么对银行盈利其实还是利好。

以上只讨论了全行业情况,还得从行业内部结构去看。前文已提及,结存很大程度上是中型银行发行抢其他银行的存款的,如果结存压降,那么对于中型银行来说,如果找不到其他替代品留住客户,客户很有可能会回到原来的银行账户去。这不改变全行业存款规模,但改变存款在不同银行的分布。

这里就涉及到一个问题,就是不同类型银行的资产投放能力可能是不一样的。一般来说,这点存款回大行,对于大行来说并不代表啥,并不会因此多投放太多资产,并且只投放符合大行风险标准的低风险资产;而中小银行失去这些存款,可能就影响了它们的资产投放能力,尤其是风险偏好略高一点的资产。因此,结存的压降,对全行业的资产投放的量或种类,乃至社融,还是会有轻微的不利的影响的。