回顾即将过去的2019年,我国宏观经济面临着较大下行压力。

中美贸易对我国进出口产生了负面影响,并难以避免地传导至宏观经济,制造业进入了一个去库存周期,制造业投资增速进入低位,加上结构性CPI上涨以及汽车消费的低迷,使2019年的消费增速不及往年,与此同时,虽然我国工业增加值增速同比减少,但高新技术制造业增速明显高于整体工业增加值,增长态势最为明确。

在此背景下,武汉大学金融研究中心联合基岩资本发布了2019年《中国宏观经济报告》,报告对国内、国际宏观经济总体形势与趋势进行了综合的分析与预测。

以下为部分内容节选(关注基岩资本公众号,回复“报告”,即可免费获取完整版《中国宏观经济报告》).

经济结构转型升级效果显现

近年来,我国经济增速进入了一个相对漫长的下行探底阶段。当前,资本市场市场对于2020年中国经济总量增长的前景看法基本一致,即经济增速仍将缓慢下行。

国家的国民收入水平达到一定高度后,经济结构转型才会开启,经济结构转型开启的典型标志,一般是工业部门对经济体的贡献程度逐渐下降,并可以用来判断一个经济体是否进入结构转型的阶段,经济结构转型成功后,该国经济增速一般都会出现显著的下滑。总体而言,几乎所有成熟的高收入经济体,都经历了这样的结构转型变化。

据此判断,中国经济大致在2010年左右就迈入了结构性转型的拐点,并正处于经济结构调整的过程当中,经济增速出现下滑也是必然趋势。

中国工业增加值占全部增加值的份额在2006年达到过去30年的高点42.0%,此后开始持续下降,到2018年为33.9%。2019年前三季度工业增加值同比增速为5.6%,比去年同期下降0.8%,与此同时,前三季度高技术制造业增加值同比增长8.7%(不变价),增速明显高于整体工业增加值,高技术制造业增长态势较为明确。

表1.中国工业与服务业增加值占比

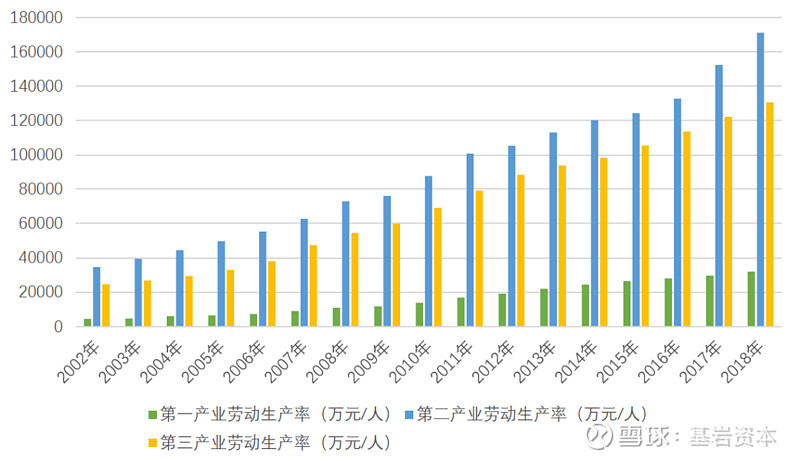

不同产业的劳动生产率的变化也在一定程度上反映了产业结构的变迁,中国劳动生产率的变化反映了产业结构的升级。

2002-2018年,产业结构变迁加速,产业结构进入一个新的发展阶段,三大产业的劳动生产率都呈逐步上涨趋势,高新区的生产率是全员劳动生产率的近三倍。近年,三大产业的劳动生产率都呈一个逐年递增的趋势,2017年,国家高新区的生产总值达到95171.4亿元,占国内生产总值比重达11.5%,同比增长9.9%,国家高新区的劳动生产率为33.2万元/人,比上年增长了4.73%,是全国全员劳动生产率10.1万元/人的3.3倍。

表2.我国三大产业劳动生产率趋势

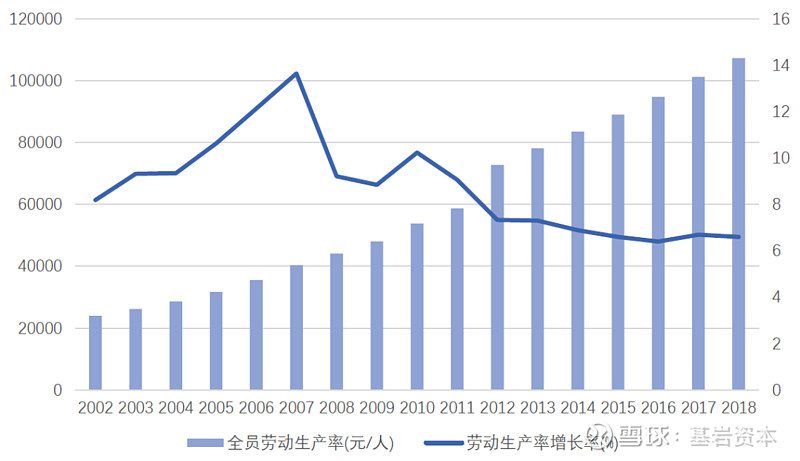

值得注意的是,自2002年进入经济周期扩张阶段后,劳动力生产率不断上升,2007年增速达到13.65%,但随后,中国的劳动生产率出现了增长放缓的趋势。

在2007-2012年的六年间,中国的劳动生产率增长速度从13.65%下降到了7.33%,下降幅度达6.32%,2012年后,劳动生产率增长速度保持一个平稳的态势,波动幅度较小,在6.6%附近波动。劳动生产率增速的持续下降,说明技术进步的速度已经赶不上劳动力成本的上升速度,这意味着经济增长效率改善持续放缓,这一问题需要关注。

表3.2002-2018年劳动生产率与劳动生产率增长率

消费的寒冬在政策刺激下悄然回暖

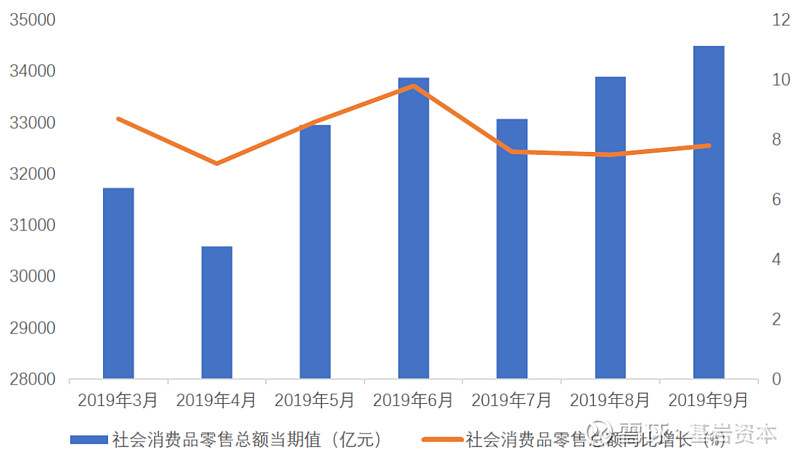

去年年底,政府出台了若干刺激消费的政策,目的在于在提振消费。今年三季度,社会消费品零售总额名义同比增长分别为7.5%、7.6%和7.8%,消费在第三季度逐渐回暖后,继续在中低位保持渐升态势。

具体来看,今年我国消费呈现出三大特征:一是汽车消费是2019年消费减速的主要拖累,1-9月,汽车消费累计拉低消费增速0.9%,与汽车消费放缓同步,石油及制品类消费增速为-0.4%;二是城镇消费增长放缓较多,乡村消费基本稳定,低收入市场消费潜力初显;三是必需品消费保持稳定,非必需品消费减速。

表4.社消费品零售总额与社会消费品零售增长

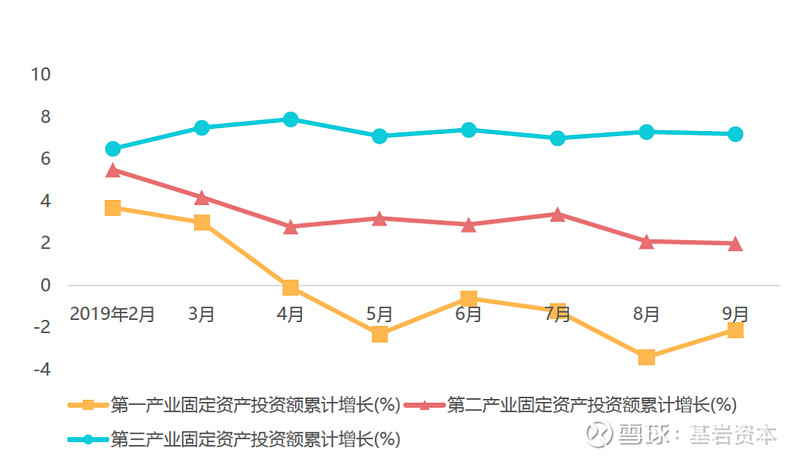

三大产业投资同比增长处于低位

今年,全社会固定资产投资额累计增加呈现出放缓的趋势。自第二季度有所波动后,第三季度全社会固定资产投资额略有下降,在6月份达到季度峰值5.5%之后,9月份降至5.4%。

民间投资第三季度持续回落,9月投资累计增长为4.7%。民间固定资产投资增速略低于全社会固定资产投资,二、三季度呈现持续下滑的趋势。

分产业来看,2019年第一产业名义累计增长率有略有下滑,但基本稳定,第二产业下滑程度较大,第三产业自8月降至谷底后有所回升。第一产业第三季度名义投资额累计同比下降2.1%,占比34%左右的第二产业增速有所下降,名义累计增速较上个季度下降2.2%。

表5.三大产业固定资产投资额累计增速

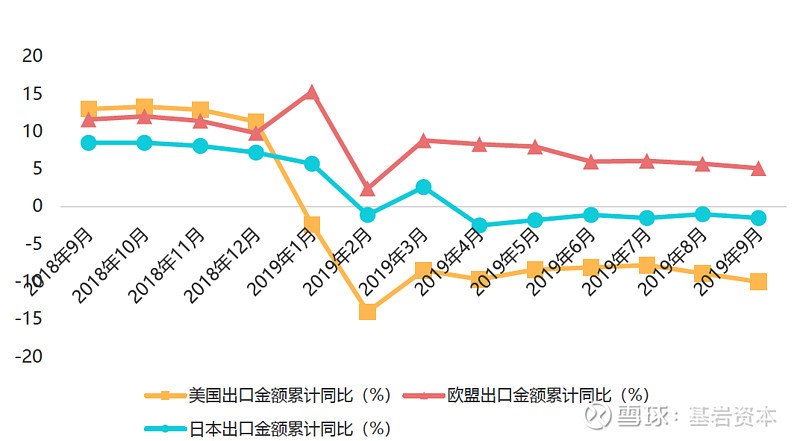

贸易顺差额在低位震荡

年初以来,我国出口价格指数略有下滑但近期平稳,出口数量指数的波动性增大。

分地区看,三季度对美出口降幅扩大,对欧盟增速平稳,对日降幅收窄。抢出口效应在三季度数据中得到了印证,主要是为了规避加征3000亿商品的待征关税,与美国互征的关税实行后,对美出口持续下降。

在本次贸易谈判中,前期加征的关税尚未完全取消,对出口仍然存在一定程度的抑制,后续对美出口或将继续下降。对日本、欧盟出口增速较低反映了外需的疲弱,全球PMI 下行及韩国对外出口的放缓也验证了外需持续下降。在当前全球经济下行的情况下,出口数据大概率继续下行。

表6.对美国、欧盟、日本出口金额同比增速

随着汇率和基数效应的逐渐衰减,下半年出口价格指数将出现明显下滑。这主要的原因在于,首先,中国对美国出口占总出口的近20%,美国对中国商品加征关税致使中国对美国出口大幅下滑,并进一步拖累总出口;其次,从出口数量的表现来看,中美贸易摩擦带来的不确定使得出口数量指数的波动性大大增加;第三,外部需求方面,除美国以外,来自其他国家和地区的需求表现疲软,进一步加大了出口数量指数的下行压力。

关注基岩资本公众号,回复“报告”,即可免费获取完整版《中国宏观经济报告》.