“基岩资本全球医疗健康行业融资周报”定期发布,专注医疗资本市场新鲜事,解读一周数据,提供专业分析解读。

来源 | 基岩研究院

周期 | 2019.9.9--2019.9.15

1

全球医疗健康行业一级市场融资动态

2019年9月9日至9月15日,全球范围内披露的医疗健康行业融资事件(VC/PE)共计27起,融资金额合计约45.72亿人民币。

其中国内7起,融资金额合计约12.44亿人民币。融资金额最高的一起事件:复宏汉霖获得10.97亿港元基石投资。

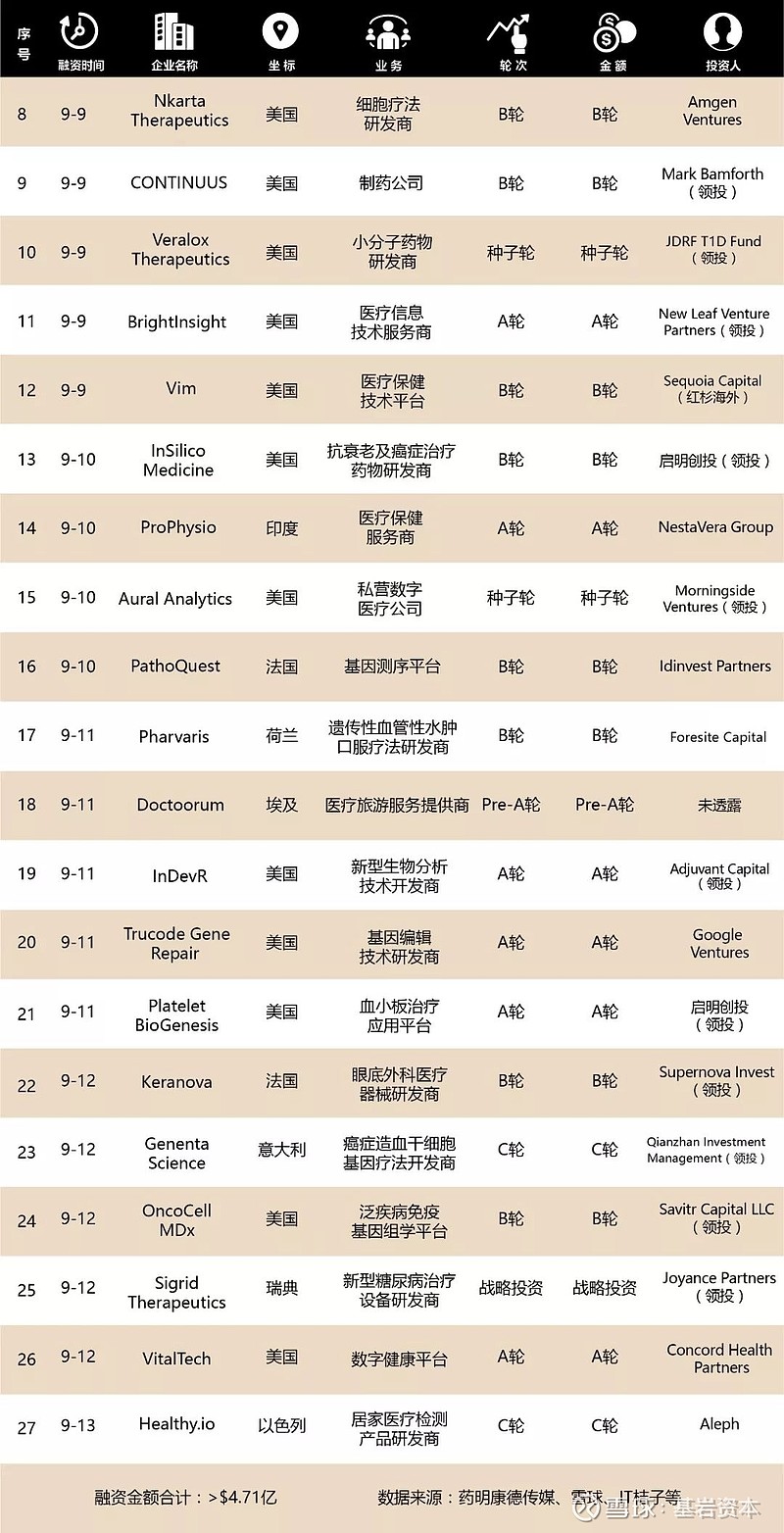

国外共披露20起投资事件,融资金额合计约4.71亿美元。融资金额最高的一起事件:生物制药公司Nkarta完成1.14亿美元B轮融资。

我们将本周全球范围内披露的医疗健康行业VC/PE融资事件汇总梳理,并推荐了全球范围内医疗健康行业值得关注的企业,以飨读者。

表1:国内医疗健康行业VC/PE融资情况概览,数据来源:IT桔子、36氪、火石创造等

值得关注的企业-国内篇

(I)

脑科学服务提供商--优脑银河

9月10日,优脑银河获得天使轮融资4200万元,将使用这轮融资来加速其解决大脑疾病的使命。本轮融资由峰瑞资本领投,薄荷天使基金、Tsingyuan Ventures(美)、Ray Stata(美)等跟投。

脑科学公司优脑银河成立于 2018 年,由哈佛医学院刘河生教授、麻省理工学院 Robert Desimone 院士、麻省理工学院冯国平院士和企业家魏可成联合创办。公司致力于基于功能核磁信号进行个体水平的脑功能分区,提供创新的解决方案,实现大脑疾病的检测,治疗和康复。随着「一体两翼」(一体:脑认知原理基础研究,两翼:脑重大疾病、类脑人工智能研究)的中国脑计划的落地推进,优脑银河将基于在美国十余年的方法学上的积累与十余年临床验证的基础,在脑疾病人口基数庞大的中国落地商业化。

(II)

预防和治疗缺血性脑卒中微创介入产品研发商--心玮医疗

9月10日,心玮医疗宣布完成近亿元B轮融资,本次融资由海达投资领投,盛宇投资和长江国弘投资跟投。

心玮医疗成立于2016年,坐落在上海张江高科技园区医疗器械产业园,专注于预防和治疗缺血性脑卒中微创介入新产品的开发。目前心玮医疗有“脑卒中预防、急性卒中取栓、卒中通路及卒中狭窄治疗”四大产品线。其核心产品有两个:左心耳封堵器,一种通过经皮介入术用于需要封堵的心脏结构的器械,预期用途是封堵左心耳,可以用于预防来自左心耳的血栓栓塞;Eruss取栓系统,适用于大动脉闭塞导致的急性缺血性脑卒中,可以移除缺血性脑卒中患者颅内大血管中的血栓,从而恢复血流。

(III)

感染病原基因诊断服务提供商--微远基因

9月11日,微远基因宣布完成亿元的A轮融资,本轮融资由火山石资本和国科嘉和基金共同领投。微远医疗科技有限公司成立于2018年4月,旗下分公司广州微远基因科技有限公司成立于2018年6月。微远基因专注于感染精准医疗。拥有近3000平米的医学检验实验室、研发中心和GMP生产车间。拥有两项核心技术产品:病原宏基因组学平台IDseq和病原CRISPR快速诊断平台ID-CRISPR。

目前,IDseq已在微远医学检验实验室实现全国最快的DNA/RNA双流程24小时极致交付,每月检测近2000例临床样本。而ID-CRISPRDemo首次成功应用于结核分枝杆菌的快速检测,与上海复旦大学附属华山医院合作的国际上首篇此技术应用于病原体检测的临床评估文章,已被知名SCI杂志《EMI》接收(影响因子7.2)。

表2:国外医疗健康行业VC/PE融资情况概览,数据来源:药明康德传媒、雪球、IT桔子等

值得关注的企业—国外篇

(I)

细胞疗法研发商-- Nkarta

9月9日,Nkarta Therapeutics(Nkarta)宣布完成1.14亿美元B轮融资。

本次融资由Samsara BioCapital领投。本次B轮资金将用于推进该公司NK细胞疗法的临床研究,包括靶向NKG2D的同种异体NK细胞疗法NKX101,用于血液恶性肿瘤或实体肿瘤患者;以及其针对B细胞恶性肿瘤CD19的CAR-NK项目的IND授权和临床试验。

Nkarta成立于2015年,总部位于美国加利福尼亚州南旧金山,是一家生物制药公司。该公司致力于开发细胞疗法,以治疗各种血液系统疾病和实体肿瘤。目前,Nkarta正在探索新型NK细胞疗法,以改善患者疗效和耐受性。Nkarta公司专有的NK细胞治疗平台旨在通过增强靶向性、大量的扩增和延长这些免疫细胞的持久性,最大限度地提高NK细胞的治疗效果,从而释放出强大而持久的抗癌免疫介导攻击。

(II)

基因编辑技术研发商-- Trucode Gene Repair

9月11日,Trucode Gene Repair获得3400万美元A轮融资,Kleiner Perkins Caufield & Byers(KPCB全球)、Google Ventures投资。此轮资金将推动Trucode的研究项目进入IND应用研究,并且该公司将利用这项技术进一步探索一系列新的药物发现机会。

Trucode Gene Repair是一家美国基因编辑技术研发商,目前重点研究镰状细胞病和囊性纤维化的治疗方法。Trucode的技术基于Peter Glazer博士,Mark Saltzman博士和博士的研究。来自耶鲁大学的Marie Egan。他们的研究表明,合成肽核酸(PNA)寡聚体和供体DNA可以纠正动物模型中的基因突变。当PNA与靶基因结合时,产生三链螺旋。身体的基因修复系统将第三条PNA链识别为不合适并将其移除,将供体DNA保留并整合到体内。

(III)

癌症造血干细胞基因疗法开发商-- Genenta Science

9月12日, Genenta Science完成1320万欧元C轮融资,推进两项肿瘤临床实验。Genenta拟利用本次融资资金推进其两项I / II期临床实验,其中一项室验检测干细胞疗法Temferon在治疗血癌多发性骨髓瘤时的效果,另一项实验检测Temferon治疗实体瘤多发性胶质母细胞瘤的效果。这笔资金还将用于Temferon在美国临床试验的准备工作。

Genenta是一家总部位于意大利米兰的临床阶段生物技术公司,致力于开发癌症造血干细胞基因疗法。Genenta通过对病人身上骨髓干细胞的提取与基因改造,使其产生一种名为干扰素-α的化学物质,可以激活患者体内其他的免疫细胞。Genenta使干细胞转变为一种名为肿瘤浸润单核细胞的免疫细胞,并将它们植入病人的肿瘤中,激活患者的免疫系统来粉碎癌细胞。

2

全球医疗健康行业IPO动态

(一)A股市场

2019年9月9日至9月15日,本周上会4家,4家通过。

主板上会1家,1家通过。

创业板上会2家,2家通过,另有1家中小板企业通过。

截至2019年9月12日,中国证监会受理首发及发行正常排队企业459家,其中,中止审查企业19家。终止审查企业42家。据笔者统计,首届大发审委自2019年3月12日履职以来已审核IPO企业共82家,其中过会62家,被否19家,取消审核1家,通过率为84.15%。

本周4家过会企业来自家具制造业(麒盛科技,主板),软件和信息技术服务业(左江科技,创业板),化学原料和化学制品制造业(锦鸡实业,创业板),专业技术服务业(广电计量,中小板)。

本周暂无医疗健康行业企业上会。

(二)美股市场

2019年9月9日至9月15日,仅有4家企业向SEC(美国证券交易委员会)递交IPO招股说明书,其中3家拟在纳斯达克挂牌上市。

本周仅1家医疗健康行业企业向SEC提交文件。

表3:本周美股医疗健康企业IPO申报信息概览,数据来源:纳斯达克官网、Renaissance Capital等

注:

(1)本周暂无企业入选FierceBiotech网站评定的FierceBiotech's 2018Fierce 15;

(2)本周暂无企业入选FierceBiotech网站评定的FierceMedTech’s 2018 Fierce 15;

(3)FierceBiotech每年会公布入选FierceBiotech's Fierce15和FierceMedTech’s Fierce15的全球最值得关注的30家生物医药科技公司,这30家企业基本涵盖了目前最关注的疾病领域和最受关注的新技术。这些公司代表生物技术投资者现在认同的最具潜力的新技术、最需要解决的制药难题、以及可以找到的最合适研发团队。某种意义上,Fierce15名单,可以作为研发热点和投资方向的指南。

值得关注的企业—美股IPO篇

(I)

癌症个体化治疗和传染病精准免疫疗法研发商-- BioNTech

9月9日,BioNTech向SEC提交了一份首次公开发行募集资金5亿美元的文件,计划在纳斯达克证券交易所上市,代码为BNTX。

BioNTech是欧洲最大的私营生物制药公司,致力于开发癌症个体化治疗和预防传染病的精准免疫疗法。该公司将所有构建模块结合在一起,提供更精确和个性化的免疫疗法,从诊断和药物开发到制造。其尖端技术包括基于个体化mRNA的候选产品,创新的嵌合抗原受体和基于T细胞受体的化合物,以及新型检查点免疫调节剂和小分子。bioNTech利用不同的科学方法和尖端技术平台开发了广泛的产品线,BioNTech的临床管道代表了许多行业第一。

(三)港股市场

2019年9月9日至9月15日,港交所合计披露12家拟上市企业提交的首发招股书(Form A1),其中9家拟在港交所主板挂牌交易,3家拟在创业板完成首次公开募股。

本周无医疗健康行业企业提交IPO申请。

3

全球医疗健康行业并购动态

2019年9月9日至9月15日,全球范围内披露的医疗健康行业并购事件共4起。

表4:全球医疗健康行业并购事件一览表,数据来源:IT桔子、上市公司公告等

9月10日, 史赛克收购Mobius Imaging。Mobius Imaging是一家提供移动计算机断层扫描和医学成像解决方案的医疗设备公司。该公司先进的成像技术能够无缝集成到医疗工作当中,以最小的干扰帮助医生完成工作。

9月10日,史赛克5亿美元收购Cardan Robotics,包括3.7亿美元的前期现金以及1.3亿美元里程碑付款。Cardan Robotics是一家辅助脊柱外科手术设备研发商,它辅以Airo CT系统用于内窥镜脊柱手术。该公司已经安装了大约130套Airo系统。

9月11日,南京医药发布公告称,公司与恩华药业及自然人陈支援签署《合作意向书》,就公司收购恩华药业医药商业控股子公司恩华和润股权相关事宜达成初步共识。恩华和润是一家药品批发零售商,隶属于恩华药业,主要从事药品批发业务,业务覆盖徐州一市六县,苏中、苏南部分及安徽与徐州接壤地区。主营业务包括医院纯销、第三终端销售及商业分销。

9月12日,百特以2.3亿美元收购Cheetah Medical。Cheetah Medical是一个美国无创心脏输出及血液动力学监测设备研发商,主要服务于患者人群的重症监护、手术室和急诊部门;旗下主要产品涵盖无创性容量管理指导临床决策、无创血流动力学监测、CHEETAH NICOM等。

4

美国医药股动态

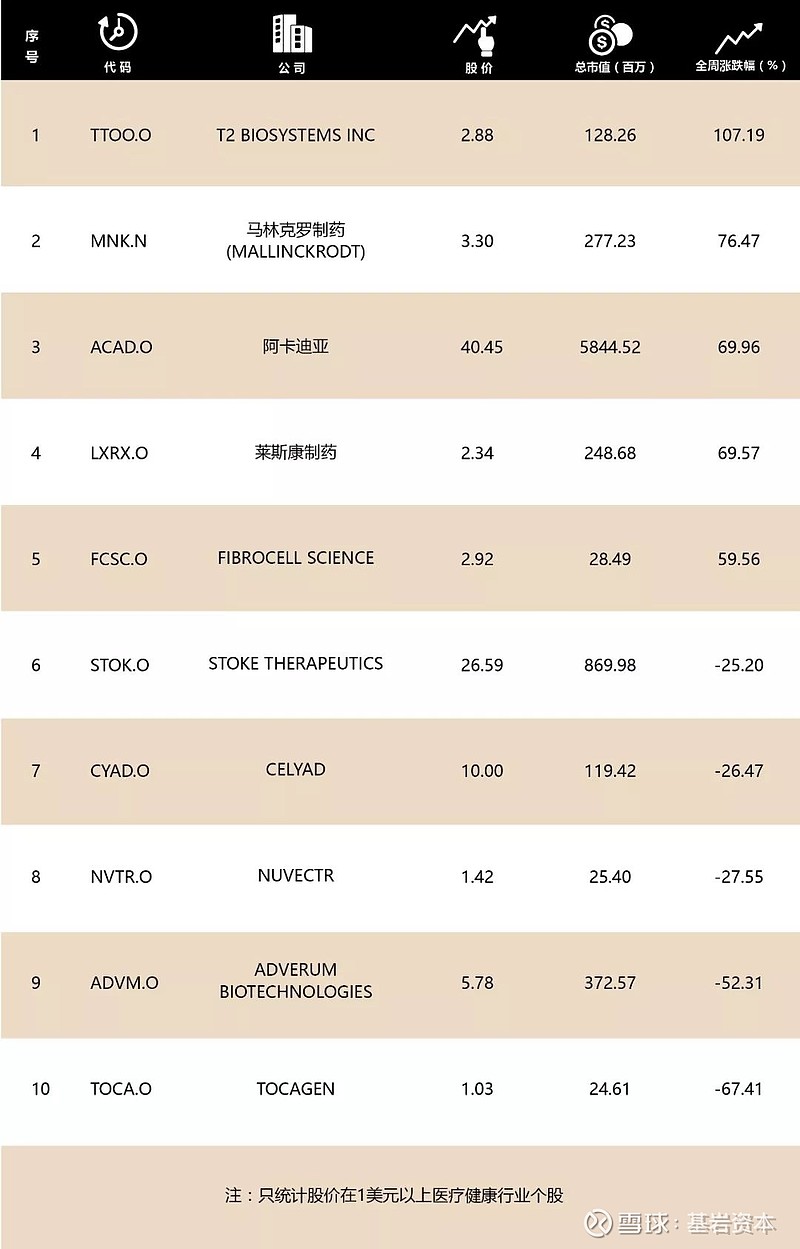

纳斯达克生物技术指数(NBI)本周走势亮眼,周二、周三连续两根阳线,反弹走高,截至周五收盘整周上涨2.48%。

(一)本周医药股涨跌幅情况

本周生物医药个股波动剧烈,部分个股甚至走出翻倍行情,涨幅排名第一的TTOO全周上涨107.19%,而跌幅第一的TOCA全周下跌67.41%,个股的走势仍主要受公布的临床数据等催化因素的影响。

表5: 全周涨跌幅前五个股

注:只统计股价在1美元以上医疗健康行业个股

(二)本周大事件与公司评析

药品研发

罗氏在第35届欧洲多发性硬化症治疗和研究会议上,宣布了其IL-6抗体satralizumab治疗视神经脊髓炎谱系障碍的第二项关键性3期临床试验结果。作为单药疗法,satralizumab将疾病复发风险降低55%。

安进公布的KRAS抑制剂AMG 510的最新研究数据:在接受治疗的34例非小细胞肺癌患者中,23例可评估疗效,其中客观缓解率为48%、疾病控制率为96%。

强生旗下杨森制药日前公布了新型口服选头对头择性S1P1受体调节剂ponesimod头对头III期临床研究OPTIMUM的结果,结果显示:与Aubagio相比,ponesimod在研究主要终点和大多数次要终点方面表现出优越的疗效。

药品审批

艾尔建与合作伙伴Molecular Partners联合宣布,眼科药物abicipar pegol治疗新生血管(湿性)年龄相关性黄斑变性的新药申请已被美国FDA受理,预计在2020年年中获得审查结果。

美国FDA宣布批准勃林格殷格翰开发的Ofev(nitedanib)上市,用于延缓系统性硬化症相关间质性肺病成人患者的肺功能下降。

Magenta Therapeutics近日宣布,美国FDA已授予一次性细胞疗法MGTA-456治疗多种遗传性代谢紊乱疾病的再生医学先进疗法资格。

ACAD点评:

Acadia(NASDAQ:ACAD)在9月9日,公布了Nuplazid(Pimavanserin)治疗痴呆相关精神病的III期临床试验(HARMONY)的成功结果,ACAD股价当日暴涨63%。HARMONY是一项旨在评估Pimavanserin治疗与痴呆相关的妄想和幻觉等精神疾病(DRP)的有效性和安全性的III期研究,该研究达到了主要研究终点显著延长了精神病复发的时间,具有高度统计学意义。ACAD计划于2020年在美国提交补充新药申请(sNDA)。

Pimavanserin是一种靶向5-HT2A受体的拮抗剂,2016年4月29日,美国FDA批准Nuplazid(pimavanserin)用于治疗帕金森相关的幻觉和妄想等精神疾病的药物,2014年FDA授予Nuplazid作为治疗这种疾病的突破性疗法认证。

2018年,Nuplazid在帕金森性精神病适应症的全球总销售额为2.24亿美元。DRP的患者群体远远大于帕金森性精神病患者的数量,目前还没有治疗DRP的药物上市,如果Nuplazid获批将满足大量未被满足的临床需求。

ADVM点评:

Adverum Biotechnologies(ADVM)在9月12日更新了关键在研管线ADVM-022用于湿性黄斑病变(wet AMD)的I期数据,盘前涨幅达~40%,但是开盘后一路下跌,收跌~50%。

ADVM公司最早成立于2006年,一直从事基于腺病毒的基因疗法研发,公司已吸引到Editas和Regeneron的合作。ADVM-022是ADVM自主研发的腺病毒基因治疗药物。ADVM-022表达aflibercept蛋白,这种蛋白即获批药物Eylea(Regeneron)的活性成分,而Eylea是最畅销的wet AMD药物,2019年上半年销售额已达52亿美元。ADVM-022作为基因疗法,被认为单次给药可缓解患者需眼内反复注射Eylea的痛苦。

此次公布的是ADVM-022的I期试验Cohort 1。初步的数据显示6名患者在单次注射ADVM-022后视力均得以维持且眼部解剖学改善,无需补充注射anti-VEGF注射剂。但数据详情显示,最佳矫正视力(BCVA)下降2个letters(-9.1-+5.1,90%CI),中心视网膜厚度(CRT)平均-52.7 μm(-86.5--18.8 μm,90% CI)。而来自RGNX的同类药物RGX-314的cohort 3显示,患者第6个月的BCVA平均升高8 letters,CRT平均-14μm,患者期内接受了1.3次anti-VEGF注射。ADVM-022为玻璃体内注射,RGX-314为视网膜下给药。

ADVM-022的该数据将在10/11/2019的American Academy of Ophthalmology (AAO) 2019 Annual Meeting上展示。RGX-314的cohort1-5的试验数据也将在AAO上发布。

免责声明:

此报告由基岩资本为提供信息目的而准备,并不构成也不应被视为以任何方式要约、邀请或征求任何要约或邀请出售或购买材料中所述公司及/或其任何附属公司的股份。此报告内容均来自公开资料,基岩资本未独立就此报告所含内容之准确性、完整性和真实性进行核实,因此不承担相应责任。此报告不构成基岩资本对接收方的任何明示或暗示的承诺或保证。此报告仅供为非交易沟通使用,接收方应就投资决策及投资风险作出独立的判断,必要时应咨询专业机构/人士的意见。