记录:恒生国企指数HSCEI突破万点与估值区间数据整理,2016年8月20日星期六。

恒生中国企业指数,2016年8月19日,收盘9606.17点,相对最低点7498点,上涨28%,持续上涨6个月,PB=0.88倍,PE=7.57倍,周息率=3.87%,ROE/pb+股息率=13.8%/0.88+3.87%=19.6%。笔者认为:以估值和周期,比狗头金稍贵些,但尚可增持恒生国企指数。

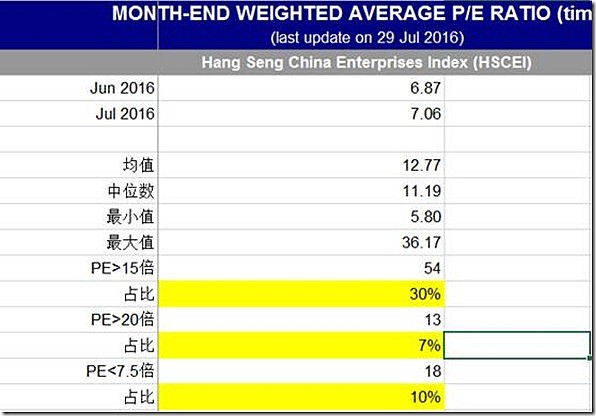

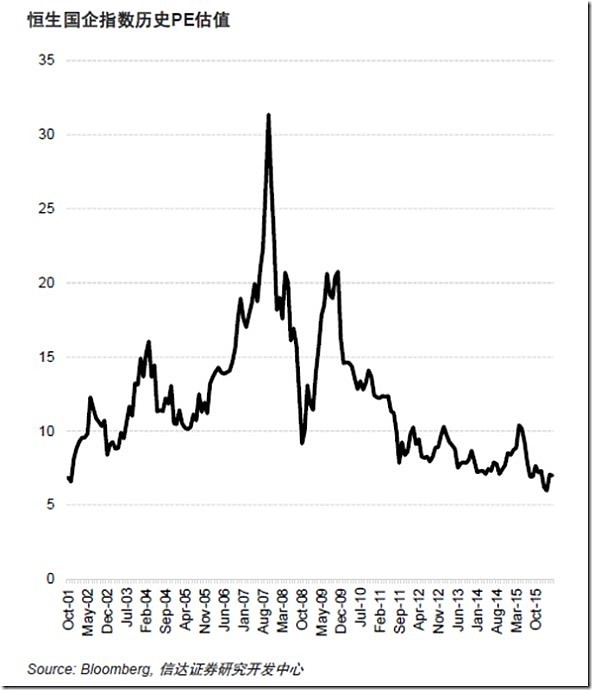

【市盈率】2001年以来,PE波动区间为5.8倍-36.2倍,均值为13倍,中位数为11.3倍。PE>15倍/概率30%,PE>20/概率7%,PE<7.5倍/概率10%。(在估值较为平均的2003年到2005年、2009年到2011年之间,恒生国企指数的PE估值则在10到15倍之间。)

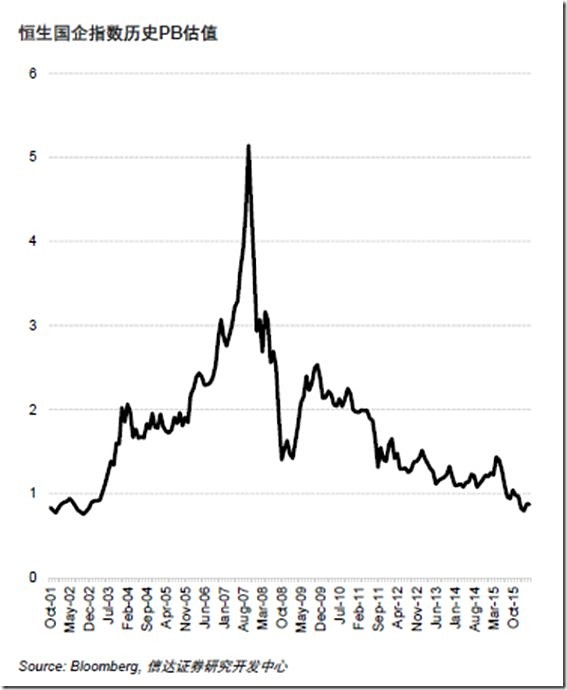

【市净率】2001年以来,PB波动区间为0.75倍-5.1倍,平均数/中位数都接近1.7倍。(另外数据:中值1.63,均值为1.95;在估值较为平均的2003年到2005年、2009年到2011年之间,恒生国企指数的PB估值一般在1.8倍左右)

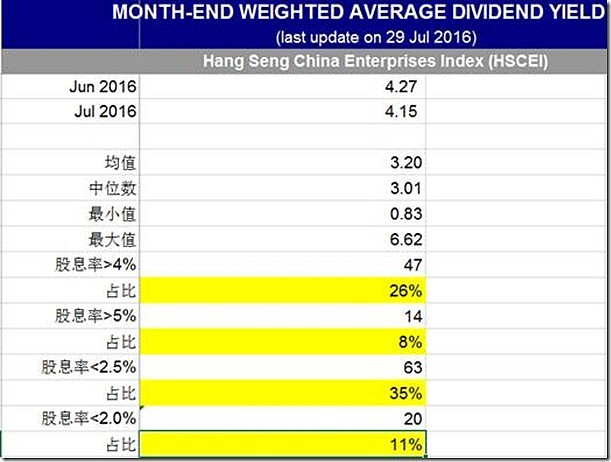

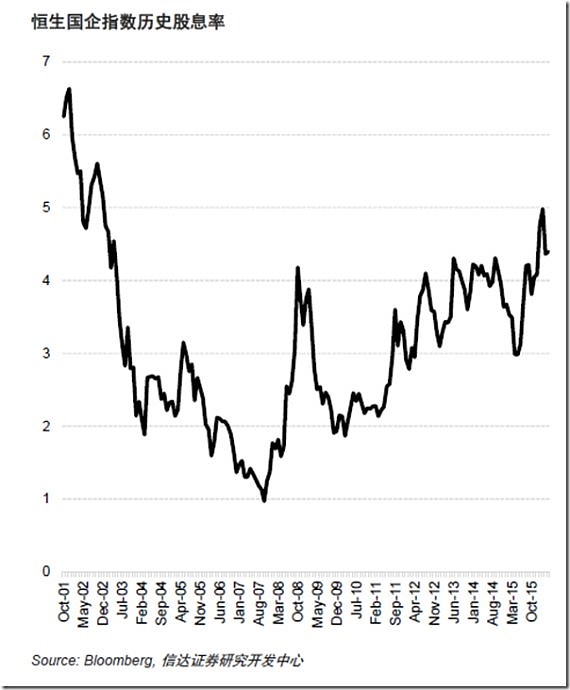

【股息率】2001年以来,股息率波动区间为0.83% - 6.62%,平均数3.2%,中位数3%。股息率>5%/概率8%,股息率>4%/概率26%,股息率<2.4%/概率30%,股息率<2.0%/概率11%。

【15年/两次历史最低估值】PE<7倍,PB<0.8倍,股息率>5.5%。

【牛熊周期】 在极端估值出现后18-24个月后,进入止盈区间; 夏秋平均时长为38个月(3.19)年。

【2002年极限估值后的状况】 2002年10月,从1750点上涨到2007年10月20600点,6年上涨11.77倍。止盈策略未必妥当:自2002年10月持续11个约上涨,2003年11月创阶段性高点3937点,对应PE=15.8倍,股息率=2.4%,止盈卖出在3543点,相对最低点收益100%/13个月(2003年11月),随后错过4年/5.3倍大牛市。(注:没人能买在最低点,因此收益会更低。)

是否可以判断止盈位:PE>15倍,PB>1.7倍,股息率<2.4,上涨周期超过18个月。(倘若按,股息率/ PE之倍数关系,恒生国企指数概约16000-18000点之间.)

【市盈率】2001年以来,PE波动区间为5.8倍-36.2倍,均值为13倍,中位数为11.3倍。

截止到2015年11月,把170个月作为整体,最小的10%估值区间平均值为 7.26。 最大10%估值区间平均值为 24.37。最小20%估值区间平均值 7.75。最大20%估值区间平均值 21.12。PE>15倍/概率30%,PE>20/概率7%,PE<7.5倍/概率10%。

【市净率】2001年以来,PB波动区间为0.75倍-5.1倍,平均数/中位数都接近1.7倍(另外数据:中值1.63,均值为1.95)

【股息率】2001年以来,股息率波动区间为0.83% - 6.62%,平均数3.2%,中位数3%。

2001年以来,股息率波动区间为0.83% - 6.62%,平均数3.2%,中位数3%。股息率>5%/概率8%,股息率>4%/概率26%,股息率<2.4%/概率30%,股息率<2.0%/概率11%。

恒生国企指数8300点的股息率为4.4%左右,略低于2001年到2002年的5%到6%的水平,但高于2002年以后几乎所有时期的水平。

【15年/两次历史最低估值】PE<7倍,PB<0.8倍,股息率>5.5%。

2002年12月,恒生国企指数1745点,PE= 6.45,周息率=6.62%;PB历史最低= 0.76(2002年10月),周息率5.58%。(PE的最低值没有出现在2002年10月,而是出现在了2001年12月,PE= 6.45,周息率=6.62%,之后盈利下降,PE上升、股息率下降)

2016年2月,恒生国企指数7498点,PE=5.8倍,周息率=5.24%,PB历史新最低= 0.75倍。

PE<7.0倍,出现8次/占4%;股息率>5.5%,出现7次/占比4%,极端状况下的狗头金。

【正常年份估值与ROE】PB一般在1.8倍左右,PE估值则在10到15倍之间,ROE中值是13.82%

在估值较为平均的2003年到2005年、2009年到2011年之间,恒生国企指数的PB估值一般在1.8倍左右,PE估值则在10到15倍之间。

国企指数的ROE历史波动范围在8.91%-17.32%之间,中值是13.82%。

【牛熊周期】 在极端估值出现后18-24个月后,进入止盈区间; 夏秋平均时长为38个月(3.19)年。

从历史统计数据来看,恒生指数与国企指数,在极端估值出现后18-24个月后,进入止盈区间。

自1969年以来,香港股市一共经历了9次熊市和9 次牛市。牛熊比大概为7:3。每个轮回平均时长为54.67个月,即4.5年,其中冬春平均时长为16个月(1.37年),夏秋平均时长为38个月(3.19)年。

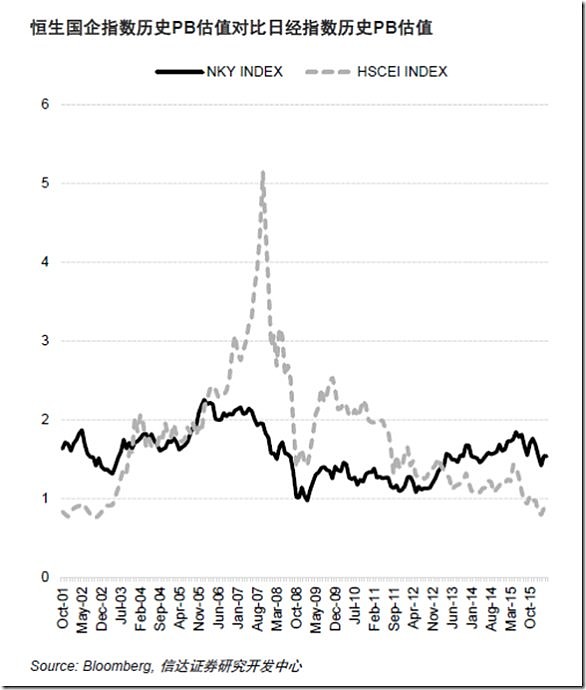

【PB<0.9比日经225指数都要低廉】

当前恒生国企指数的估值也已经足够安全:因为这个估值水平已经比日本股市在历史上反映出来的估值水平都要低廉。日经225指数的PB估值在本世纪以来最低仅为0.9到1倍PB,大约出现在2008年。而同口径的、由彭博统计的恒生国企指数的PB估值则为0.8倍,恒生国企指数已经远低于日经225指数在本世纪以来取得的最低估值水平。

【2002年极限估值后的状况】从1750点上涨到2007年10月20600点,6年上涨11.77倍。

在2001年到2002年,当时的恒生国企指数估值远低于恒生指数、也远低于标普500指数。同样的,当时国内经济远没有到崩溃的地步(现在6%以上的GDP增长为什么就是一个不可接受的数字呢)。而在2002年以后,我们可以清楚的看到,恒生国企指数的回报率远高于标普500指数和恒生指数。

恒生国企指数2002年10月(1745点)创下PB= 0.76倍历史新低,周息率5.58%的估值之后,从1750点上涨到2007年10月20600点,上涨11.77倍;

止盈战术好用嘛?

【特别注意金融股市值佔比】

金融行业占比:标普500指数概约18%;沪深300指数概约42%;恒生指数概约48%,恒生国企指数概约81%。在香港,不同指數的市盈率亦有差異― 恒生國企指數的市盈率較恒指低(見上文第2.1節)。原因之一是恒生國企指數的低市盈率金融股的市值佔比高,達81%(恒指為48%)。主要指數(富時中國A50 指數和滬深300 指數)中的金融股亦佔很高的比重,但滬深300 的行業組成較分散,市盈率亦較恒指高。特別是深交所市場,新經濟行業如資訊科技及醫療保健的市值所佔比重很高(32%)。因此,深交所市場是眾指數中市盈率最高者。(見上圖16)