记录:小心上市民营房企的核心净利润,2018年6月15日星期五。

如今民营上市房企的利润构成:手段更新很快,玩得花哨。非专业的中小投资者,其实很难看懂。但是,笔者相信:只有建立在真实可靠的经营性现金流基础之上的利润,才是真实的。

比较民营房企:碧桂园+融创+soho中国,国有控股:万科+保利+华润。后者的核心净利润,更加真实可靠。笔者认为要:非常小心,再小心。下面的内容,完全不考虑:会计准则的问题。因为:这要是万科+保利+华润,采用同样的会计准测与手段,利润要炸上天啦!

据此,除万科外,有经营特色的二线房企,必须严格的投资纪律:1)以投资组合应对黑天鹅。2)深度的安全边际,绝对不可以手松。3)合理估值必须止盈卖出,没商量。

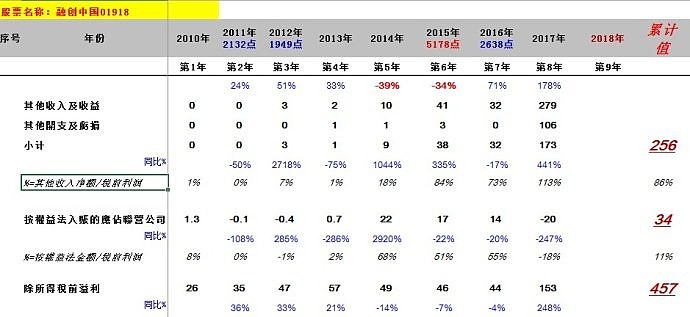

【案例1:融创中国,并购创造利润。】

2010年至2017,8年累计值:其他收入净额(其他收入及收益-其他開支及虧損)=256亿。

按權益法入賬的應佔聯營公司及合營公司除稅後(虧損)╱溢利淨額=34亿。上述两项:并购+投资的净收入=290亿。

除所得稅前溢利=457亿,上述两项占比=290/457=63%,融创中国至少60%税前利润是通过“并购重估+投资收益”创造的。

回顾历史,这个利润玩法,是从2014年开始的。大股东与管理层,找到这个窍门后,一发不可收拾,其他收益净额从9亿暴涨至173亿。(注:这要是万科采用同样的会计手段,利润要炸上天啦。融创中国的净资产真实吗?专题再研。)

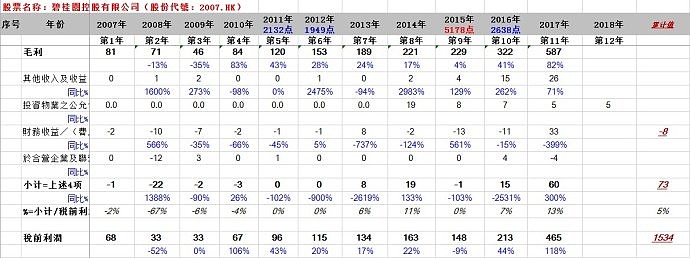

【案例2:碧桂园,按在一段時間內確認收入的房地產開發收入確認(-來自尚未交付物業的銷售收入)】

2017年,碧桂园房地產開發收入2200亿,其中:在一段時間內確認的收入概约608亿,占比28%。也就是:概约3成收入来自尚未交付的物业结转。同口径,融创中国概约占比4.3%。(注:同口径:万科+保利+华润,保守原则,没这技巧。。。)

四项非主营业务收入:其他收入及收益 — 淨額,投資物業之公允價值增加及轉至投資物業之收益,財務收益╱(費用)— 淨額,於合營企業及聯營公司經營成果所佔份額(衍生金融工具的公允價值變化)。

2017年,四项小计=60亿,占比税前利润=13%,占比不低。上市至今累计占比概约5%,不算过分。

值得注意:其他收入及收益 — 淨額=26亿,从2014年的2个亿,持续暴涨至26亿。(注:抄袭融创的并购创造利润。)

值得注意:財務收益╱(費用)— 淨額=33亿,炒外汇嘛?2008年/2015年/2016年,亏损超过10个亿。

【案例3:soho中国的毛资本化率=3.6%,投资物业估值PE=30倍。比较老牌港股收租股,就是疯狂之举,PB超级低又如何?】

排除投资物业增值之后具体的核心净利润数据,未公布,什么原因。剔除投资物业增值后,账面净利润亏损嘛?答:确认为亏损。原因是:某项目土地增值税增加以及其他。

二零一七年,市場環境依然沒有改變,優質資產的價值持續在歷史高位。概约28倍PE卖出虹口SOHO和淩空SOHO,交易对价高估卖出。整售了位於上海的虹口SOHO和淩空SOHO。整售價格分別高於項目成本約53%和85%,高於項目重估帳面價值約3.7%和7.9%,對應的毛資本化率大約為3.6%左右。虹口SOHO和淩空SOHO在出售時均為滿租,已處於成熟穩定運營狀態。这个账算的对嘛?答:没有问题,就是这个帐。而且,投资物业估值就是按照3.6%资本化率计量的。(注:计算估值时,要非常小心。)

【建立在真实可靠的现金流基础之上,民营房企的净利润构成太过复杂与激进,极有可能大股东利用各种手段体现释放利润(放卫星),拉高市值,方便融资。因此,使用PE/PS估值,很可能有较大偏差,问题是:民营房企的净资产真实嘛?】PB估值比较。

融创中国:历史最高=3.6倍,历年最高中位数=1.5倍,当前=1.7倍。

碧桂园:历史最高=11.3倍,历年最高中位数=1.9倍,当前=2.5倍。

万科B+H:历史最高=6.2倍,历年最高中位数=2.2倍,当前=1.7倍。

保利地产:历史最高=14倍,历年最高中位数=2.8倍,当前=1.4倍。

华润置地H: 历史最高=4.7倍,历年最高中位数=1.6倍,当前=1.4倍。(注:投资物业评估值计入BVPS)

在我看来:融创中国+碧桂园,比较万科差距甚大,当前市场参与人士太过狂热。

【附件:碧桂园年报附注,真是很复杂,看不明白,也无需看明白吧。】

在一段時間內確認 按在一段時間內確認收入的房地產開發收入確認

按在一段時間內確認收入的房地產開發收入確認請參照綜合財務報表附註3「會計政策變動」、附註5「重要會計估計及判斷」和附註6「收入及分部資料」。本集團的履約過程中所產出的商品具有不可替代用途,且本集團在整個合同期間內有就累計至今已完成的履約部分的可強制執行的付款請求權時,本集團按在一段時間內確認出售物業的收入;除此之外,本集團在購房者取得已完工物業控制權的某一時點時確認收入。2017年度本集團來自出售物業的收入確認為人民幣220,157,369,000元,其中按在一段時間內確認的收入為人民幣60,806,904,000元。

由於與客戶的合同限制,本集團不得更改或替換物業單元,或改變物業單元的用途,因此本集團並不能將該物業單元用於其他用途。但是,本集團是否有就累計至今已完成的履約部分的可強制執行的付款請求權並採用在一段時間內的方法確認收入,取決於銷售合同條款約定和該合同適用的法律解釋。這些決定需要重大會計判斷。關於銷售合同可強制執行的付款請求權,本集團獲得了法律顧問的意見。基於法律顧問的意見,管理層通過判斷將銷售合同進行有無付款請求權的合同分類。

本集團在報告日根據已完成履約義務的進度對來自於在一段時間內確認收入的物業出售合同確認收入。已完成履約義務的進度按本集團為完成履約義務而發生的支出或投入來衡量,該進度基於每份合同截至報告期末已發生的成本在預算成本中的佔比來計算。本集團根據物業類型、總建築面積和可售面積進行了成本分攤。管理層需要就整體成本預算的完整性和物業出售合同在報告日已完成履約義務的進度的準確性進行重大會計判斷及估計。考慮到涉及的重大會計判斷及估計的影響範圍,我們將在一段時間內確認收入的房地產開發收入確認作為一個關鍵審計事項。

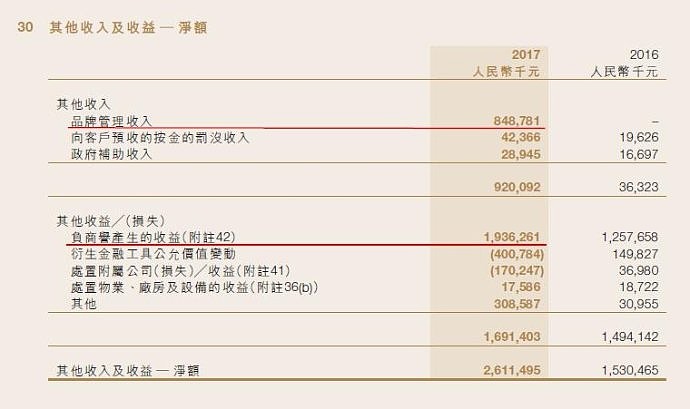

其他收入及收益

30 其他收入及收益 — 淨額

負商譽產生的收益

負商譽產生的收益主要是因為賣方由於經營原因有意退出他們在被收購業務中的投資或其他股東欲與國內領先房地產企業合作以解決流動性問題或獲取行業專業技能而產生。

42 業務合併(續)

商譽主要是因為本集團預期產生的規模經濟效應。所購的業務在收購日至2017年12月31日期間為本集團貢獻收入人民幣17,258,223,000元和貢獻淨收益人民幣3,499,564,000元。若收購在2017年1月1日已發生,則截止2017年12月31日綜合全面收益表的備考收入將為人民幣227,131,406,000元,而備考利潤將為人民幣27,876,109,000元。

財務收益╱(費用)— 淨額 33 3,276,086 (1,095,305)

財務收益╱(費用)— 淨額由於人民幣升值帶來匯兌收益,加之本集團採取了有效的外匯對沖政策,於2017年度,本集團錄得淨財務收益約人民幣3,276.1百萬元,而2016年度錄得淨財務費用約人民幣1,095.3百萬元。2017年度,本集團錄得對沖後的淨匯兌收益約人民幣1,802.7百萬元(2016年: 對沖後淨匯兌損失約人民幣1,485.1 百萬元),利息收入約人民幣1,620.0 百萬元(2016 年: 約人民幣532.9 百萬元),利息費用約人民幣11,040.6百萬元(2016年: 約人民幣6,876.8百萬元),其中100%資本化於合資格資產(2016年:97.9%),及提前贖回優先票據費用約人民幣146.6百萬元(2016年:無)。

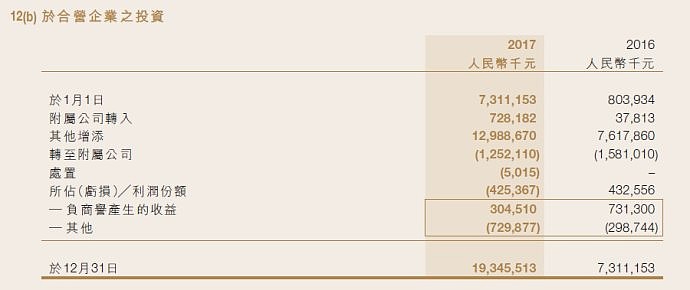

於合營企業及聯營公司經營成果所佔份額12(b), 12(c) (352,304) 361,704

12(b) 於合營企業之投資

本年新增的合營企業主要包括收購入股的房地產公司和與第三方公司合作新設的房地產公司。所有合營企業的各單項收購未對本集團有重大影響。本年收購合營企業財務資訊已合併列示於下表中:

負商譽主要是因為合營方欲與國內領先房地產企業合作以解決流動性問題或獲取行業專業技能而產生。

收購房地產公司產生的商譽主要是因為收購預期產生的規模經濟效應。截至2017年12月31日,本集團為某些合營企業的借款提供擔保(附註38),及╱或以其持有的於該等合營企業的股權投資為其借款提供質押,用於質押的股權投資的賬面價值為人民幣2,070,980,000元(2016年:65,893,000元)。截至2017年12月31日,本集團無對合營企業的重大承擔。截至2017年12月31日和2016年12月31日,本公司董事認為所有合營企業在個別及整體層面對本集團均無重大影響,因此沒有披露合營企業的獨立財務資訊。不具重大影響的合營企業財務資訊已合併列示於下表中: