凯恩斯这里提到的广义的原因(the broad reasons)可理解为一种稳定的因果关系。根据哲学上对因果关系的解释定义,“原因和结果是揭示客观世界中普遍联系着的事物具有先后相继、彼此制约的一对范畴。原因是指引起一定现象的现象,结果是指由于原因的作用,缘之串联而引起的现象”。因果关系不是简单的先后关系,虽然一般情况下总是原因在前、结果在后。因果关系也不是简单的相关关系,比如雄鸡一唱天下白,雄鸡打鸣和天亮有很强的相关关系,但将雄鸡全部杀掉,天还是会亮,二者没有引起被引起的关系。分析因果关系并非易事,很多时候需要极高的技巧,做很精妙的可控实验。比如我们认为,北大清华教育水平果然非常高,出来的学生很优秀,是不是一定如此呢?其实未必。北大清华毕业的学生优秀,可能并不是北大清华厉害,而是他们招进来的学生整体上质量就远高于其他大学,这些学生去了别的地方也一样厉害。北大清华到底是否厉害,可以将足够多的样本随机分到北大清华和其他一些大学,他们经过四年教育后再统计两组学生的平均水平进行对比,这样才有说服力。很多社会实验是没法做的,所以很多时候人们就用相关关系替代了因果关系,很多时候高估了事物之间的实际关联度。

投资中,我们究竟举什么旗、走什么路,选择什么样的策略,这将决定我们的投资有效性和投资人生。毋庸置疑,我们当然要选择一种符合常识、有强大理论逻辑和因果关系的策略,而不是短期或过去几年看似能赚钱,背后却没有什么可靠逻辑的策略。尤其不可以将后视镜和历史经验中找到的一些“规律”用于指导未来的投资,这些规律可能只是正好过去几年有效而已,未来不同于过去,情况如有变化,就会遭遇巨大损失。我们不妨通过一些案例来分析:

案例1

某位基金经理发现上证指数30日均线是一个很有效的指标,经过历史数据回测,不仅收益高达年化15%以上,并且回撤很小。于是据此开发一款基金产品,每当指数在30日均线上方时买入,跌破30日均线时卖出。

事实上,如果回看已经发生的历史数据,你总能找到一种看似非常可靠的“规律”,并认为自己发现了一片新大陆,解密了股市的密码,并为此兴奋不已。其实,这并不是规律,大多时候不过是一种巧合而已。总有一款模式是吻合的,如果30日均线无效,你使劲挖掘,可能会找到48日均线很有效。如果据此用48日均线来指导未来,可能一败涂地,因为这背后并没有什么“广义的原因”。

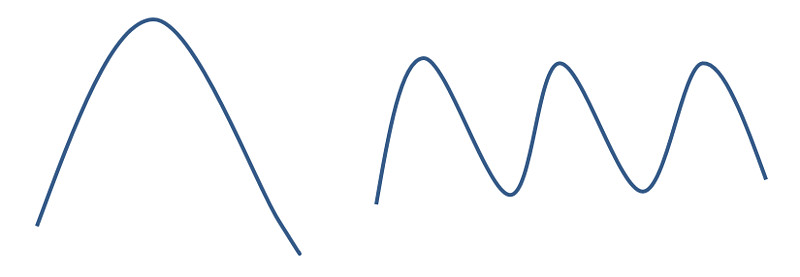

就拿30日均线策略来说,如果行情像下图左边一样有明显趋势,这一策略确实不错,既能抓住上涨行情,又能较好避开熊市暴跌。但未来几年如果行情像右边图形,恰巧周期也是30天左右,那么这一策略每次都买在高点,每次都卖在低点,连续几次后,本金基本损失殆尽。而两种走势未来都是完全有可能的,因为未来的走势未必完全复制过去的走势。

类似案例1的例子还很多,很多投资者热衷于“回测”,经常有投资者通过研究历史股价走势发现一个很厉害的技术指标;或者发现如果每年重仓两市市值最小的股票,10年会获得远远超过50%的年化收益率。须知如果据此指导自己的未来投资,无论赚多少倍,一次亏损100%,就没了。

案例2

(1) 创势翔豪赌欣泰电气失败。据媒体报道,欣泰电气被证监会立案调查存退市风险的情况下,广州市创势翔投资有限公司(简称“创势翔”)却逆势而行,斥资2.34亿元,两次增持*欣泰股票。这家曾经在2013年获得阳光私募冠军的公司,在2016年遭遇滑铁卢,2.34亿的本金或许要打水漂。在创势翔官网上转载的一篇媒体采访文章中,创势翔投资研究总监钟志锋进行了回应。对于当时欣泰电气(*欣泰曾用名)被证监会立案调查,面对暂停上市风险,创势翔投资连续增持,对于是否风险太大的问题,钟志锋称:“我们认为退市风险不会很大,从过往案例来说,没有单单因为信披违规而退市的先例,最后大部分都是以大股东退出来处理的,比如万福生科。所以在排除这个最大风险后,我们才买入的。”

(2) 中概股私有化套利失败。由于A股创业板估值高企,很多美国上市的中概股准备私有化回归。不少投资者认为可以利用私有化价格与二级市场的差价进行套利,并相信这种差价会收敛乃至消除。但2016年5月,证监会突然暂缓中概股企业国内上市,中概股回归国内借壳、重组、IPO可受到限制,部分公司的私有化直接被撤回,陌陌、YY等中概股出现大幅下跌,不少重仓中概股私有化套利的私募基金和个人投资者出现较大幅度亏损。

(3) 比尔·米勒金融危机抄底失败。2007年金融危机开始时,米勒从自己烂熟于心的股票里挑选了AIG、贝尔斯登和房地美。当这些股票连连下跌的时候,他认为投资者反应过度了。他还在买进。四季度向股东解释他的举动时,米勒认为情况同1989-90年时类似。当时他也买进了大幅下挫的银行类股。他写道,有时市场会重现你认为在以前见过的模式。

以上三个案例如出一辙,投资者总是很有信心地认为,根据以往惯例,这么做是很安全的。事后却发现,政府突然态度和行为都变了。事后亏损后去骂政府政策易变,已经没有什么意义了。再说,政府政策说变就变本来就是中国特色,难道之前不应该对此有点预期吗?

没有牢靠的因果关系基础,根据过往经验行事,是很不靠谱的。就连一些被认为理所当然的投资策略,未来也可能不复存在。比如说打新股,目前作为一种低风险投资策略是很好的,人人都在参与。但须知新股泡沫是中国独有的现象,尽管证监会、股民现在都对新股上市后天天涨停见怪不怪,但这种现象确是不合理的,只是畸形发行审核制度下的怪物。不合理的必然会慢慢消失,一旦实行注册制,改革不合理的发审制度,完全可能出现新股破发的现象。所以,打新股必然只是一种阶段性的策略而已。还有炒壳股、重组股等带来的高收益,也是目前不合理发行审核制度造成“壳价值”的产物,讽刺的是,被众多中国股民崇拜不已的“公募一哥”、“私募一哥”大多是采用这种策略。

以上提到的策略,大多是在某种特定条件下有效,并没有稳固可持续的因果关系。长期有效的投资体系必然满足两个条件,一是用历史数据检验和回溯一定是有效的,二是其有效的背后有一套严密强大的理论逻辑和因果关系。那么是否存在一些策略,历史数据检验是有效的,同时有强大的因果逻辑?

比如低估值策略,构建较为分散的低PE/PB组合,在全球不同的市场,在较长时期均可以大幅跑赢指数,有大量的回溯性研究和风格指数可以证明。这种策略背后就有比较强的成功逻辑:逆向投资、均值回归以及价格向价值靠拢。格雷厄姆、施洛斯、约翰·涅夫、大卫·德雷曼等投资大师采取这种策略,也都取得了成功。

经过深度分析,在合理和较低的价格下买入优秀企业长期持有,也是很有效的策略,已经被费雪、巴菲特、芒格证明,国内也有一些优秀投资者通过这种方式获得成功,其背后同样有强大的因果关系。

当然,符合因果关系的策略并非以上两种,比如利用不同时间和空间的价差进行无风险套利(不依赖外部因素的影响),也有很强大的逻辑。但总体而言,有着“广义的原因”的投资策略和投资体系是很少的,市场上经常出现的“创新”投资策略和新发现,大多都是无效的。

在投资中,与其整天研究变化,不如把握不变。在我看来,把握住两个不变的就够了:一是价值决定价格,二是人性不变,可以利用其带来的好价格。价值和人性这两个规律和因果关系亘古不变,掌握符合这两个规律的策略,投资就变简单了。

文章首发于:网页链接 ,转载请注明出处。

@今日话题 @闲来一坐s话投资 @静气 @恭自厚 @诗安 @林奇法则 @被解放的mogwai @徐凤俊