文章原发于公众号:静逸投资(ID:jingyifund)

我们经常会听到这样一种言论,“便宜是投资的硬道理”。如果观察众多投资者,真正能做到知行合一践行价值投资的人凤毛麟角。在这少数人里面,大部分人又更加重视便宜。真正长期持有少数优秀公司的投资者,是极少数。可见,便宜的诱惑是很大的。

毫无疑问,最佳的投资机会是既便宜又有质量的“便宜的好公司”。但困难的是,这样的机会并不常见,可能好几年才出现一次。大多数情况,便宜的价格公司质地不够好,好公司往往不便宜。对于好公司过于追求价格便宜,会错失很多机会,也是一种贪婪的表现。我们需要做出权衡取舍。我们决策的天平到底应该偏向于“价格”和“质量”的哪一边呢?

很多人的印象中,格雷厄姆似乎提倡便宜的价格买入烂公司。其实,格雷厄姆也喜欢质地好的公司,规避烂公司,他在《聪明的投资者》中写到:“如果前景肯定不好,那么无论证券价格多么低,投资者最好还是不要去购买”。格雷厄姆甚至认为付太高的价格购买优质股的风险不是投资者的主要风险,投资者的主要亏损来自于以高价格买入垃圾公司。“付太高的价格购买优质股的风险,尽管是实际存在的,并不是普通的证券购买者面对的主要风险。多年的观察结果告诉我们,投资者的主要亏损来自于经济状况有利时期所购买的劣质证券。证券购买者把当期较高的利润当成了盈利能力,并且认为业务兴旺就等同于安全边际。”

只不过,当质量好的公司不便宜时,格雷厄姆的天平更偏向价格一些,选出一些价格便宜,但质量也尚可说得过去的平庸公司。“可是,被低估的证券都来自于许多这样的企业(这种企业或许是大多数):该企业的未来既没有明显的吸引力,也不是明显没有希望。”格雷厄姆的很多弟子们,更进一步,把价格看得更重,甚至只喜欢“捡烟蒂”。

与其导师格雷厄姆不同,巴菲特后期将天平狠狠地拨到了“质量”一边,“我宁愿以合理的价格买入好公司,而不愿意以便宜的价格买入平庸的公司。”既然格雷厄姆的体系依然有效,巴菲特的前半段投资经历按照格雷厄姆的体系也取得了不错的成绩,那么巴菲特后期为何有如此大的转变呢?

“便宜是投资的硬道理”的认同者往往在意的是静态的便宜,没有动态地看问题。我们加入“时间”这个投资中极其重要的变量,一切就显得大为不同。时间是好企业的朋友,是平庸企业的敌人。时间也是好的投资人的朋友,烂的投资人的敌人。1962 年 12 月,巴菲特合伙人企业第一次购买了伯克希尔股票,当时股价是 7.5 美元,相比于运营资本 10.25 元和账面价值 20.20 元,是大幅度折价的。随后,巴菲特不断购买,到 1965 年 4 月控制了公司。在 1966 年之后的18年时间里,巴菲特在纺织行业,经历了持续不断的挣扎,却全无效果,直到 1985 年,关闭了运营。如果巴菲特1962年买入伯克希尔股票后,第二年就卖掉,会发生什么情况呢? 会大赚50%。可见,时间不同,结果大不相同。

我们做投资时,需要知道自己的时间维度。如果我们看中质量一般的公司静态的低估,价格回归合理后就应该卖出;如果我们买入了质量很高的公司,就应该伴随其尽可能长的经营时间。早年的巴菲特在伯克希尔纺织厂的痛苦正在于没有看到时间的力量,他总结道,“在便宜的价格买股票,就像是捡让人抛弃的烟蒂,还可以再吸一口。尽管烟蒂可能难看或者乏味,吸的那口却是免费的。然而,一旦享受了短暂的愉悦,就再也没有什么能够被期待的了。”“尽管用便宜的价格购买不良的生意,作为短期投资可能具有吸引力,它们是构造庞大而且持久的企业的错误基础。挑选可以结婚的伙伴,相比于约会,显然需要更多严格的条件。”所以,“价格”和“质量”的天平到底偏向哪一边,取决于市场给了我们什么样的机会,更取决于投资中的时间维度。

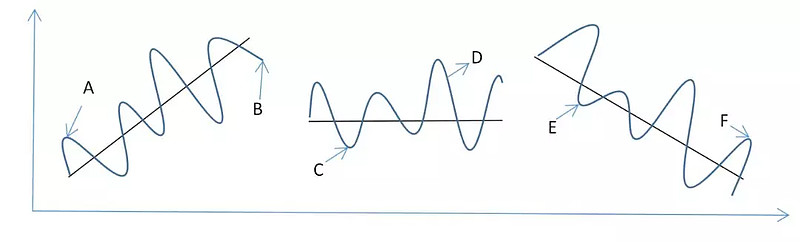

我们不妨用三幅图形更直观地表述时间的作用。要注意到,下面的图形是为了说明核心问题进行了简化,真实世界的内在价值绝对不是一条直线,甚至站在某一时点向前看会有多条线,只是内在价值波动幅度通常不如股价那么大而已。

如图所示,坐标轴中纵坐标代表内在价值或市值,横坐标代表时间的推移。曲线是股价,围绕内在价值上下波动,曲线在内在价值之上则为静态的高估,相反为低估。左中右三个图形分别代表内在价值随时间不断增长的优秀公司、内在价值一直不变的平庸公司、内在价值随时间下滑的烂公司。

优秀公司的情形下,哪怕在A点高估的时刻买入,B点低估的时候卖出,依然能获得正的收益。在不增长的平庸公司情形下,必须在低估的点买入,如C点,在合理或高估的时点的卖出,如D点,才能获得收益。烂公司情形下,哪怕以低估的价格在E点买入,高估的F点卖出,收益依然是负的。时间越长,估值的作用越小,企业内在价值的作用越大。考虑到时间的力量,以合理价格买入优秀公司,好于以便宜价格买入平庸公司。

除了投资收益的不同,选择不同的投资体系对生活方式的影响也很大。如果把价格和低估作为投资第一原则,在第二幅图中,需要反复找到低估的点,股价回归合理时就要卖出,因为长期持有是没有意义的,卖出后又要寻找新的低估的标的,每年可能都需要操作很多次,生活方式必然会受影响。如果我们大道至简,买了第一幅图中内在价值不断增长的优秀公司,一直拿着就行了,不需要在意一时的低估和高估。正如芒格所说:“如果你买了一个价值低估的股票,你就要等到价格达到你算出来的内在价值时卖掉,这是很难的。但是如果你买了一个伟大的公司,你就坐那儿待着就行了。”

越是拉长时间,估值的作用就越小。因为企业的经营和内在价值是复利式、指数式增长的,几十年的时间可能会增长成百上千倍。而估值的作用只有一次,不存在复利效应。

安全边际并不是投资的核心原则。安全边际不是万能的,作用是有限的。如果买错了,在时间面前,“安全边际”只是短期内减轻损失和痛苦,时间越长,安全边际能起到的保护作用越小。安全边际就像买了一份保险,即使发生了事故,我们也不会有太大损失。但是,如果上的船是泰坦尼克号,或者上了一架有安全漏洞的波音737 MAX,不管买了多少保险,又有什么意义呢?可见,投资中,最关键的还是看对企业。投资的“四大基石”中,最核心的还是“企业思维”,关键是买对。如果买的是基本面优质的好公司,买贵的话付出的是机会成本,但随着时间推移和企业的成长,机会成本是递减的。如果买入了看似价格便宜、有安全边际的烂公司,随时间推移,企业的麻烦越来越多,当初的安全边际也不过是“镜中花,水中月”。我们可以观察到很多人掉入了这种“便宜陷阱”。

这并不是说,安全边际一点都不重要。安全边际很重要,再优秀的公司,如果以过高的估值买入,都可能面临永久性亏损。这里只是说,如果时间维度拉长,要更加重视公司的质量,不应把价格看得过重。

所以,在投资中,应以质量为先,其次再争取较高的安全边际。当然,在市场极度不理性时,好公司出现便宜的机会,那时就不需权衡了,不用弯腰就能捡到金子。