本文作为本人投资逻辑梳理的记录,把脑子里的思路列举出来更有助于复盘逻辑是否站得住脚,是否足够客观。

一、公司业务介绍

鹰君核心业绩大致分为三块

1、朗庭、Cordis酒店,以海外为主

2、写字楼、商场和少量公寓收租物业

3、香港住宅物业发展

二、买入逻辑与风险评估

买入原因

1、资产质量高,核心城市、核心稀缺地段、高端定位,供需关系好,过去20年记录证明旗下资产长期增值和提价能力

2、除中环花园道写字楼外,其他资产与业务业绩见底,进入中长期恢复周期确定性高

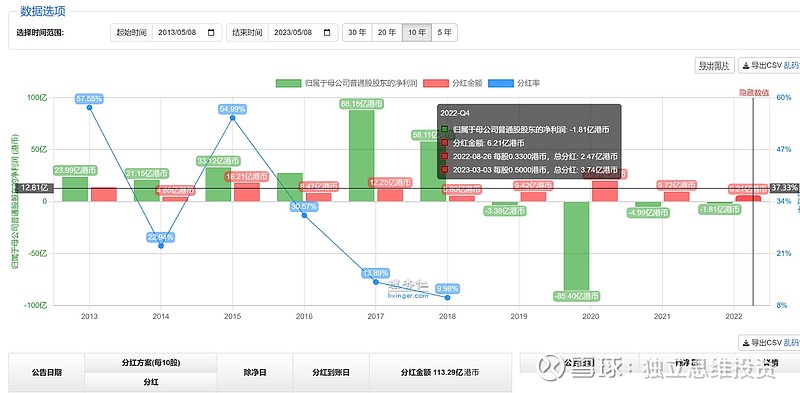

3、分红意愿强,历史分红记录佳,小股东5年时间收回1/3-1/2成本,明年恢复特别股息概率高,股价修复有催化剂

4、估值与股价接近近10年低位,今年来母公司股价表现远落后于上市子公司、香港同行、美国上市连锁高端酒店,存在修复空间,安全边际高

5、公司股价表现与大盘关联度不高,有效降低组合风险

风险因素

1、地缘政治(懂的自然懂)

2、中环写字楼市场长期沉沦

3、疫情重来

4、美国通胀不受控,利率进一步上升

三、业务分析

酒店

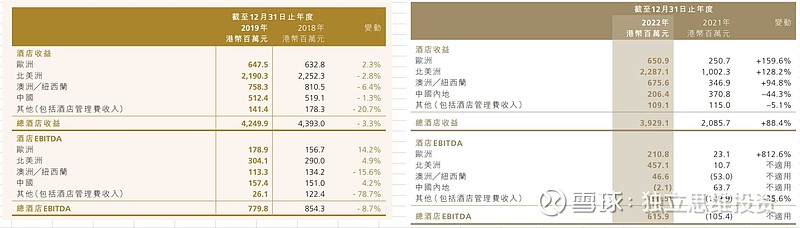

占核心业务运营收入35-40%,其中2/3自海外,1/3来自香港和内地。

对比疫情前后酒店房租,海外豪华型酒店具有提价能力,供需格局较好,北美欧洲22年酒店价格比18/19年高20%+,因此去年入住率虽然没有完全恢复到疫情前,但利润情况已经接近。澳洲新西兰放开较晚,23年将进一步恢复带来增量利润。

内地自营两家酒店,均位于上海,虹桥和新天地,位置佳,疫情前EBITDA稳定在1.5亿,21年0.6亿,去年微亏,上海虹桥与新天地受惠重新开放国门程度较大,23年起码能恢复到21年水平。

香港三家酒店通过另一家上市房产信托间接持有,分别位于尖沙咀(靠近广东道),旺角朗豪坊,佐敦逸东,虽然香港重新开放,本地staycation和检疫需求减少和美国加息导致利息支出大增,但是其中两家处于自由行热门地的豪华型酒店会受惠商旅增多,正负相抵影响大致持平。未来香港与内地和国际连接逐步恢复,加息周期结束,业绩修复虽然不如过往几个低谷快速反弹,但见底向好确定性高。

收租物业

占核心运营收入50-55%,主要来自分拆独立上市的房产信托冠君,核心资产两项,香港中环花园道3号写字楼和旺角朗豪坊商场+写字楼,其中中环写字楼和朗豪坊的净收入占比为6:4。由于疫情隔离政策和地缘因素,大量跨国金融机构和企业把地区总部从香港迁出,又或是从中环迁到港岛东,西九龙等,再加上中环新增写字楼供应,中环花园道出租率从疫情前95%降至80%附近,租金也从疫情前150元每平方尺下跌至不足100,预计将继续下滑。花园道租金收入是整个鹰君集团最大单一贡献来源,也是目前最大的负面因素。

随着中港重新通关,香港去年重新对外开放,出租率和租金下滑最陡峭阶段已过,需求侧已见底,未来两年困扰写字楼市场是中环的新增供应。

朗豪坊的情况相对清晰,本地需求托底下限,中港通关带来增量客流,作为旺角的地标项目,将直接受惠,出租率和租金已见底,只是由于租金重置需时,今年业绩体现不出来,但中长期趋势向好确定性高。

其余收租物业还有湾仔的写字楼和公寓,基本上也已经见底。

另,自2009年分拆冠君上市,鹰君通过选择收取冠君股份代支管理费增持冠君,摊占冠君分派比例的提升部分对冲了冠君可分派FAD的减少。

物业发展

过往十多年并不活跃,只在确定性机会出现时出手,比如8年前的白石角项目,21年疫情期间出手,从内地企业接手传统富人区何文田地铁上盖项目,今年下半年预售,以目前接近3万每平方尺价格,几乎可以确定有合理利润,香港位置好的住宅项目没有卖不出去,而且去化非常快。

公司过往在资产交易获利时会派发特别股息,明年交付后大概率会派发特别股息。

四、估值与股价

目前股价仅高于去年和10年低位10%,估值处于绝对低位。仅是旗下上市公司冠君房产信托股权市值已与集团市值相若,酒店和物业发展资产等于白送。

22年股息率5.16%,分红额6.2亿,相对于14-15亿核心业务利润,减少分红风险很低。过去5年和10年分红超60亿和113亿,市值120亿,等于10年接近收回成本,或年股息率(含特别股息)接近10%。

五、股权结构与资金流向

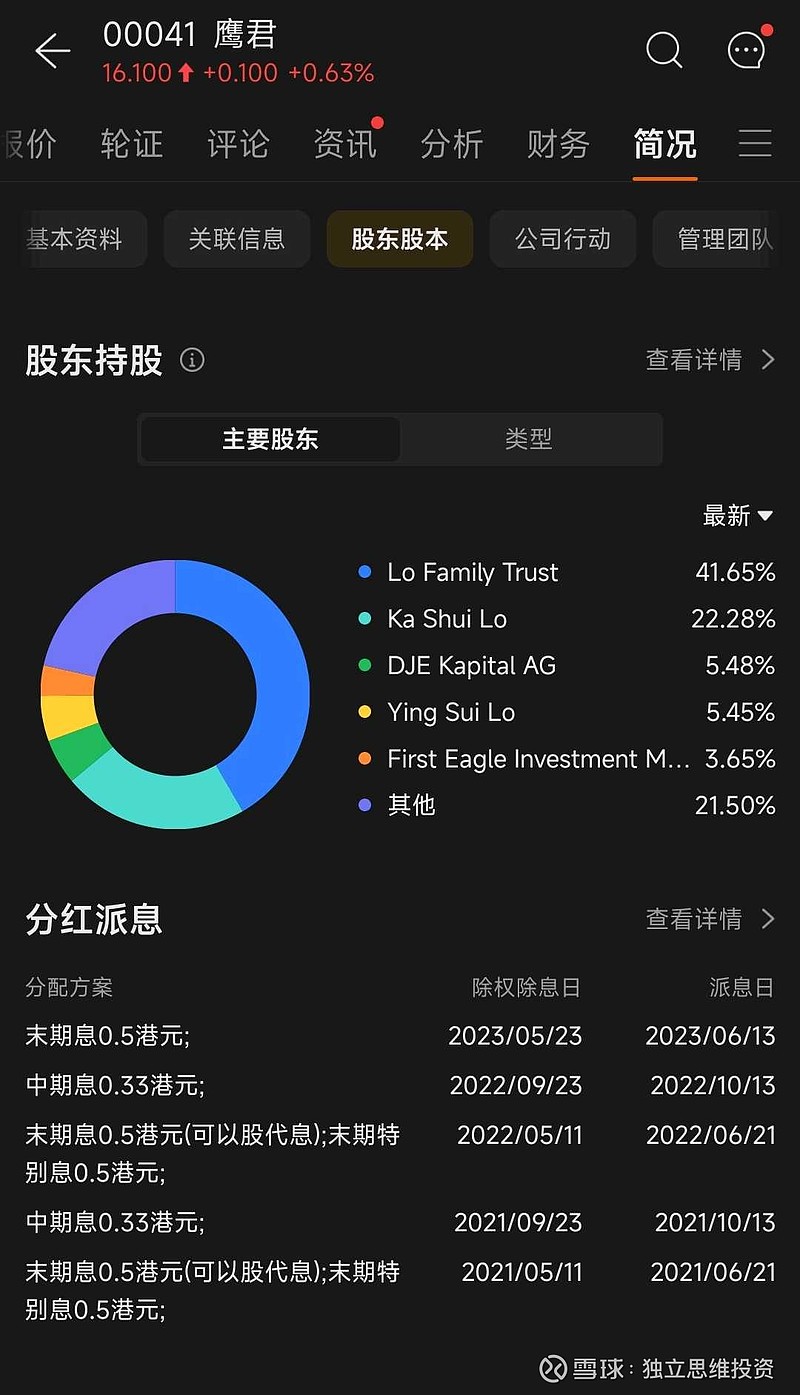

公司换手率低,去年10月港股大盘持续下跌和今年3月调整时成交量不见放大。家族持股接近75%,大资金减持风险很低。

反过来,过去港股流动性改善时,股价表现不弱于大盘。

六、其他重要信息

家族有争产史,为团结巩固家族控股,41.65%股权由家族信托持有,家族成员只有通过分红获得收入维持豪门生活,所以只要公司利润好,分红比例很有保障。

七、个人评价

高质量资产,低估值与Beta,有效分散风险,适合有耐性求稳的投资者

$鹰君(00041)$ $太古地产(01972)$ $领展房产基金(00823)$