从财务角度衡量一家好公司的第一个也是最重要的标准是,它以现金形式实现了营业利润资本的高回报,比如25%。

其次,它有一个增长源,使其能够将这些现金流进行再投资。

此外,需要一个护城河。

优质大于便宜。

增长的来源:发展中国家成为新消费者,发达国家高端化消费,老龄化则会推高医疗支出。

几个增长例子:

世界上大约三分之二的需要视力矫正的人目前无法获得老花镜和其他形式的视力矫正;

世界上超过 80%的交易量仍然用现金进行(万事达,visa)。

(据wiki,2018年有一个针对全世界24个国家研究,其中的17个国家,现金支付占付款方式的50%以上,其中奥地利是85%,德国是80%,法国是68%,英国是42%,澳洲是37%,美国是32%,瑞典是20%,韩国只有14%)

世界上大约有百分之六十的人还没有使用牙刷和牙膏来清洁牙齿(持仓中的联合利华)。

人们在宠物上的支出正在迅速增长。

40%的美国成年人独自生活,对他们来说,特别是大流行病这样的情况下,宠物是一个重要的联接点(connect,社会动物)。

我们持有的一家公司(IDEXX实验室)是兽医诊断测试设备的世界领先者,宠物获得的医疗保健与人类主人的花费一样,甚至更多;并且,宠物不会说话,询问他们的感受和疼痛在哪里是没有用的,因此检测就变得很重要。

谈护城河:如果你坚持营销、广告、促销和发展,那么强大的品牌可以无限期地持续下去,因为消费者你会为一个品牌付出比非品牌更多的钱(品牌是一种简化)。

控制供应链与分销渠道;

如果你想与一些现代乳制品公司竞争,像雀巢和达能这样的,特别是在新兴世界,它会控制供应链。

你将不得不去寻找自己的奶牛场并建立冷藏供应链和加工,你不能把你的货物放进雀巢冰箱。

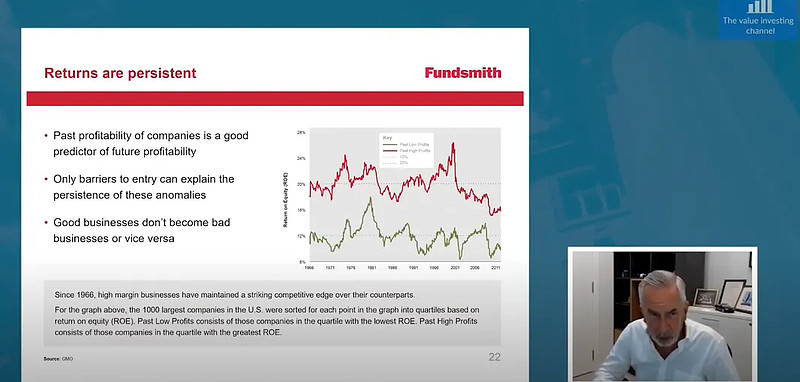

好公司总体上不会变成坏公司,反之亦然。

航空公司不会突然变成比消费品更好的好企业。部分原因就是护城河的存在。

我们分析不同行业的roic。

红色条形图从 1963年到2004年,40年时间,灰色是最近20年。当你看过去时你就会看到没有任何公司从一端转向另一端的例子。

药品、家庭和个人用品、软件、媒体、商业服务、半导体、医疗保健、食品、消费者服务,它们都非常好。

做得很差的有公用事业、电信、运输、能源、材料和零售。

它们基本上不会突然转变。

便宜不会让一家坏公司变成一家好公司,它可能会给你带来短暂的损失。

即使是短期的投资机会,但肯定不会给你一个长期的回报。(也就是巴菲特说的烟蒂只能捡起来吸一口)

我工作生涯的大部分时间都在听人们问我某样东西是否便宜,而他们其实该问它有多好。

—————————————

其他视频中的数学举例

——————————————

《成长股的投资之道》摘记

*下图显示了我们投资的一类股票的“合理”PE(市盈率)

这是什么意思呢?我们分析的周期为1973年至2019年,MSCI全球指数产生了6.2%的年回报率。我们计算出投资者在起初为这些股票支付的市盈率,使其在此期间能够取得7%的年回报率,因此可以跑赢指数。

*公司管理层是否坦诚

达美乐比萨,它在2009年转述了来自客户的严厉批评,例如“比萨吃起来像纸板”,这成了其转折点。只有在你打算改变时才会这样做。从那以后,其股价从8.50美元上涨到了68美元。

*财报难懂是因为公司不想让你懂,避开。

亿滋曾根据27份公认会计准则(GAAP)报表制作了非公认会计准则报表和8页随附的文本,主要是为了说服我们,税前利润实际下降42%应该被视为“调整后的固定汇率每股收益”增加18%。

投资理论

*可用于再投资的留存收益可以形成强大的复合收益机制。标准普尔500指数在20世纪的大约80%的收益不是来自估值变化,而是来自公司的收益和留存资本的再投资。如果你是一位伟大的(而且是长寿的)价值投资者,在1917年美国进入第一次世界大战时以5.3倍市盈率的低估值买入标准普尔500指数,然后在1999年以34倍市盈率的高估值卖出,在此期间,如果包括股息再投资,你的年回报率为11.6%,但每年只有2.3%来自市盈率的大幅增长,其中9.3%(11.6%的80%)来自公司的收益和留存收益的再投资。

*在Fundsmith基金,我们只投资于满足以下条件的公司:具有较高的已动用资本回报率;将大部分或全部利润转换为现金;具有较高的利润率;已被证明在几十年中对经济周期具有韧性。

*当我们投资组合中的公司的自由现金流收益率(它们产生的自由现金流除以其市值)等于或高于我们预期的以同一种货币计价的长期政府债券收益率时,我们会购买它们。

*Fundsmith股票基金的基础投资步骤:1. 投资好公司。2. 不要支付过高价格。3. 什么都不做。

*我管理的Fundsmith股票基金投资组合中的公司平均成立于1912年。它们在两次世界大战、大萧条和金融危机中幸存下来,它们很可能会在未来任何已知或未知的未知事件中幸存下来。

*如果你是长期投资者,购买好公司的股票比估值更重要。如果你不是长期投资者,你投资股市做什么?

*我们将其限制在具有我们所寻求特征的几个板块:必需消费品、一些非必需消费品、医疗保健和科技,这些是主要板块

*买月亮而不是星星。

不要试图预测哪匹马会获胜,而是想办法押注已经获胜的那匹马。

*投资于劣质公司,不断面临时机选择和价值破坏的问题(融化的冰)。

*估值低的股票大多有充分的理由——因为它们的企业周期性强、杠杆率高、资本回报率低和(或)面临其他结构性或管理问题

*我很少花时间去担心宏观趋势,甚至花更少的时间去尝试应用趋势预测来管理我们的投资组合。即使你可以正确预测这些事件的发展方向以及发生的时间,这也不能让你将其作为投资决策的基础。市场是一个所谓的二阶系统——为了有效地运用你的预测,你不仅需要做出大部分正确的预测,还需要衡量市场预期会发生什么,以预测它们会如何做出反应。祝你好运。

*我建议这样来看待这个问题:想象一下,我们正在与那些在过去九年中为我们带来丰厚回报的公司(或者那些在未来九年中可能会产生这种高回报的公司)进行讨论,我们要求他们说出成功的前三个因素。你认为他们说出“货币风险和汇率”的可能性有多大?我认为他们会将产品创新和研发、强势品牌、分销控制、市场份额、客户关系、设备或软件的安装基础、管理、成功的资本支出和收购列为更重要的因素。因此,我们认为最好忽略货币走势。

*牛市不会因年老而死,因此请忽略诸如“这个牛市已经持续很长时间”之类的警告。

*熊市总会在某个时候发生。我们可能确实已经处在一个熊市之中。最好的立场是忽略它,因为你无法预测熊市,或者无法通过有效地把握市场时机来避免熊市,而如果你不能把握好时机,你会因为错过上涨时的收益而使自己变得贫穷

*该图看起来就像刚刚过了顶部的过山车一样。如果你现在投资肯定很愚蠢,不管投资策略有多好。最好等到市场适当下跌之后再进行投资。

实际上这是1965年之前37年的走势——1965年正是沃伦·巴菲特掌管伯克希尔-哈撒韦的那一年。如果你当时决定考虑市场时机并停止投资,你可能会因此错过伯克希尔-哈撒韦自1965年以来每股市值20.9%的复合增长。

*自1965年以来的50多年间,市场和伯克希尔-哈撒韦公司的股票都出现过大量大幅下跌。伯克希尔-哈撒韦的股票在1973年至1975年、2008年至2009年下跌了50%以上,在1998年至2000年下跌了将近50%,1987年下跌了37%。

*我听到有人说,“情况不一样了——1965年的估值比现在低得多。”1965年中期,标准普尔500指数的市盈率为18.6倍。现在它的2019年预测市盈率为17.1倍。没有显著差异,尽管它现在的估值实际上更低。

实操案例

*宠物食品是我们寻求投资的典型产品。它是一种不耐用的小额消费品。作为一种小额商品,无须信用额度即可购买。消费者没有机会讨价还价——超市或宠物店显示的价格就是你支付的价格。消费者通常具有品牌忠诚度,一旦消费完毕,就必须进行补充购买——没有机会通过延长产品的使用寿命或所有权来推迟购买,比如像汽车等耐用消费品那样。此外,有研究清楚地表明,如果生活拮据,消费者会减少他们自己或孩子的食物支出,而不会减少宠物的食物支出。

*微软

在过去的6年里,它的收入增长了66%,复合增长率为8.8%——这在跨越金融危机和深度衰退的时期绝非易事。该公司在2009年经历了一个低迷时期,但收入仅下降了3%,因此它几乎没有周期性。它的现金流表现甚至更好。经营现金流增长了119%——复合年增长率为14%,其经营现金流占其收入的43%,因此其利润率非常好。总而言之,这是一个令人印象深刻的经营业绩。当然,你不能仅凭此就做出投资决定。你需要一些关于估值的数据。如果你认为,鉴于其近期记录,它的股票肯定估值过高,无法投资,这也是情有可原的。如果我告诉你,你目前可以以超过8%的自由现金流收益率(它产生的自由现金流除以其市值)购买这家公司,你又会怎么想?它的预期市盈率为12倍?它也支付股息——3.2%的股息率,股息覆盖率为2.4倍。更有甚者,它的资产负债表上的现金相当于其市值的四分之一左右。

微软肯定是科技战争的输家吗?我在计算机出版物、商业杂志、报纸、分析师报告和博客中读到过不计其数的质疑微软能否“自救”的文章。微软要从什么中自救呢?空头认为,微软在移动设备方面输给了苹果,在在线搜索和移动操作系统方面输给了谷歌。它还要面临个人电脑更换周期不断下降的问题,因为个人电脑使用的是Windows操作系统,这是我们大多数人都知道的微软产品。如果你阅读有关微软的大多数评论,你肯定也会得出这样的观点。然而,回到那些不该忽略的事实。微软的收入和利润最大的部门是其服务器和开发工具部门,该部门为服务器和软件开发工具的需求方开发和销售软件。它的客户是IT专业人士和软件开发商。你对此了解多少?

即将从Windows XP升级到Windows 7,因为Microsoft将停止对旧产品的支持。世界上有95%的自动取款机使用的是Windows XP。这是一个不断产生收益的例子,因为我们必须更新到更新版本的操作系统。

*Facebook的资本支出在2018年前九个月翻了一番,达到96亿美元,但第三季度的自由现金流仍比一年前高出16%。然而,Facebook的历史市盈率为19.7倍——与标准普尔500指数大致相同。

我强烈怀疑大多数人对Facebook的判断是基于他们的个人经验和偏见。但Facebook有69%的日活跃用户和73%的月活跃用户都在美国和欧洲之外。你认为他们会在多大程度上关心在美国大选中滥用数据的指控?我认为并不多,这似乎可以从第三季度日活跃用户数量增长9%和月活跃用户增长10%的事实中得到证实。

当时Facebook尚未“货币化”WhatsApp

————————————————————

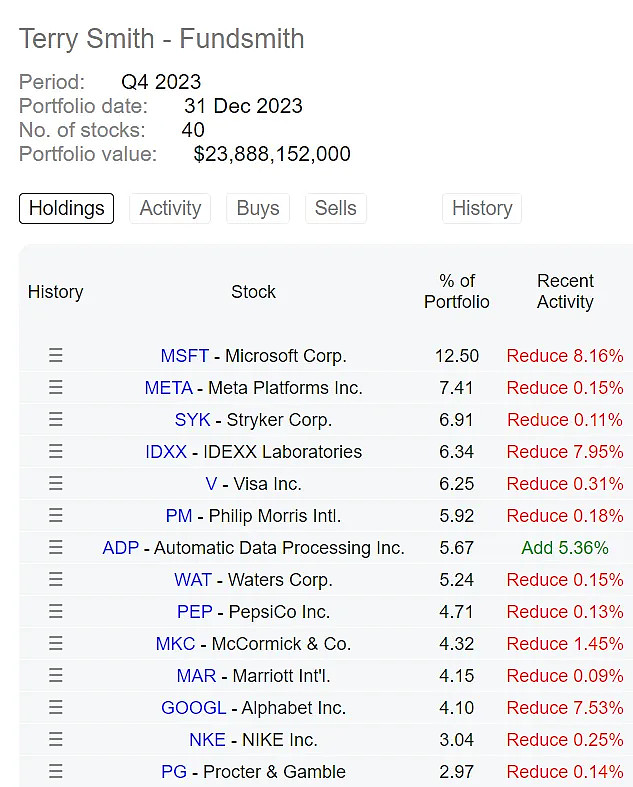

下图为史密斯的最新持仓(排名前列部分),实际上,如果他真的“什么也不做”,没有进行再平衡,微软和FB的持仓比例应该更高,年化收益也会更高。