今天想和大家聊聊$康冠科技(SZ001308)$ ,更多的是想交流和请教,因为在学习这家公司的过程中,我还有不少不懂的地方,如果大家有比较了解的非常欢迎给出您的看法。本篇文章主要分为以下几个部分:一、公司业务,二、公司是如何赚钱的?三、公司的竞争优势是什么?四、几个需要思考的小问题。

一、公司业务

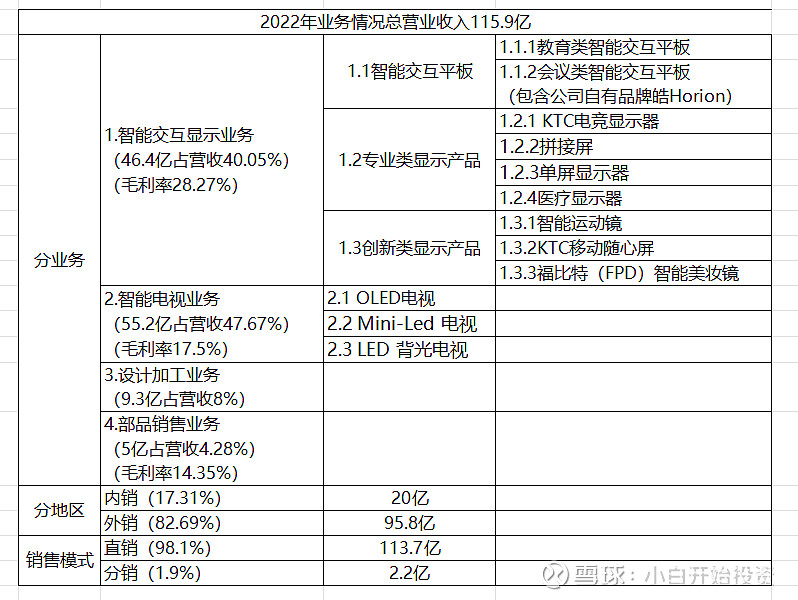

康冠科技,成立于1995年,2022年深交所主板上市,是一家专注于智能显示产品领域的研发设计和生产制造企业。为了便于理解公司主要业务我整理成表1便于不熟悉康冠科技的人可以迅速定位业务属于哪一部分,后面为了方便阐述也会带上序号,所以这张表格很重要!先来看看公司各部分业务到底怎么样?

表1:数据来源:公司2022年年报数据

1.智能交互业务

公司的核心业务,2022年产生了46.4亿营收,营业成本33.3亿,产生毛利润13.1亿元。公司没有披露该业务下细分领域的各项详细收入,不过从查阅的招股说明书中找到的2021年信息了解到如表1也就是说收入的主要部分还是1.1智能交互平板业务。

1.1智能交互平板业务,公司智能交互平板在生产制造型供应商中的出货量全球排名第一。智能交互业务主要分为教育类和会议类两部分。在教育市场的应用,最早是从2013年国内的教育信息化改造开始,至2020年,教育平板在国内市场的覆盖已基本完成;所以很可能做国内教育平板的生意可能会越来越难做,而海外市场的教育平板渗透率还比较低,随着当地政府教育投入政策的持续,需求的稳定增长,未来增长空间广阔。智能交互平板在会议市场的应用从2016年开始,目前的渗透率还比较低,但随着协同办公模式的趋势化、用户习惯的良好培育以及企业对智能交互平板的认可度提升,未来会议市场的拓展潜力巨大。综合来看,智能交互平板在海外市场的平均增速为30%左右(这是公司自己的说法),当然实际也许没有这么乐观但是我认为15%的平均增速还是可以保证的。这部分业务公司主要收入大多来自海外,国内方面估计 “皓丽 (Horion)”大概每年贡献2-3亿左右营收。总体来看未来这部分业务大概率会保持不错的增长水平。

1.2专业类显示产品业务&1.3的创新类显示产品,产品比较多比较杂,专业类显示产品包括电竞显示器、拼接屏、单屏显示器、医疗显示器等,创新类显示产品包括移动智慧屏、智能运动镜、直播机、智能美妆镜等,需求琐碎这部分业务增长情况应该是最难估计的了。在这里我把公司年报里对商显的判断放在这里。

“从未来趋势来看,经济“内循环”战略会加快数字化发展,建设数字中国已上升为国家重大战略,商显设备作为重要载体,其未来应用更为广泛。同时,“十四五”规划重大项目陆续开工,“两新一重”基础 设施建设稳步推进,更有利于商显设备需求长期增长。奥维云网(AVC)预测,中国商显市场在 2025 年将达到 1357 亿元的规模,2020-2025 年五年复合增长率约 16.4%。”

2智能电视业务

这部分业务2022年产生55.2亿元营收,营业成本45.6亿,产生毛利润9.6亿元。2022年“智能电视”销售量532.66万台,公司智能电视在生产制造型供应商中的出货量全球排名第六。

目前国内及北美等主流市场已经进入存量竞争阶段,这一部分感兴趣的可以查阅行业内的冠捷科技和兆驰股份相关业务,不在此赘述。市场需求虽然呈现逐步萎缩趋势,而亚太、中东非等地区由于经济发展滞后,市场仍存在增量需求,特别是对于大尺寸产品的需求更加明显。所以这部分业务销量大概率不会大幅增长,不过考虑到可能大尺寸产品的需求导致价格会有一定增长,公司该部分业务可能维持不增长或者低速增长。

3.设计加工业务

这部分业务属于公司占比不大。2022年产生9.3亿元营收,营业成本8.3亿,产生毛利润1亿元。设计加工的主要是智能电视,公司在设计加工方面具有多年的丰富经验,所以也会接部分客户如 LG、小米、冠捷科技、仁宝是行业内的大型企业单子,满足其多样化的交付需求。其中很重要的原材料是液晶面板,会有一部分客户本身具有液晶面板生产业务或在液晶面板等材料的采购渠道上具有一定的资源优势,这些客户会提供液晶面板等原材料,在他们有需求时就会让公司提供设计加工业务服务,大概相当于赚个加工费。考虑到智能电视可能未来增长的不乐观。此业务可能不会有增长。

4.部品销售业务

这部分业务属于公司占比不大,2022年产生5亿元营收,营业成本4.3亿,产生毛利润0.7亿元。

业务背景主要是:

①公司所处产业链的上游是各类部品供应商,公司与其中部分厂商具有长期的战略合作关系,在上游厂商供应较为充足的情况下,公司会在保证自身生产需求的前提下采购部分部品进行对外销售,赚取一定的差价;

②公司主要合作客户大多为全球知名品牌客户或区域市场大型品牌客户,其对产品质量要求较高,公司会将采购的部分部品中不符合客户等级要求的进行对外销售;

③公司未来将重点发展 MTO 技术服务合作模式,借助自身先进的生产制造优势给当地 LocalKing 客户提供本地化采购,为其提供主板板卡、膜片、灯条、智能笔、投屏器、智会合、适配器、扩展坞、触摸框等其他显示相关的部品。

这部分业务可能会随着公司规模的扩大而扩大,但是也别指望这项业务额外赚多少多少钱,所以这部分占比不是特别大的业务产生的利率按低速增长考虑比较稳妥。

二、公司是如何赚钱的?

1.智能交互业务中占比最大部分智能交互平板业务(2021年占比69%),简单说就是为该领域海外大品牌设计生产相关产品,公司智能交互显示产品的主要客户包括智能交互显示产品全球首创企业 SMART、全球前三大教育显示品牌企业普罗米休斯、全球头部显示器品牌和生产企业 NEC、明基、仁宝等,据我了解生产该类产品公司基本都集中在中国,主要原因:全世界液晶面板产能主要集中在中国,相关配套有产业上的优势,所以能设计生产相关产品公司主要集中在大陆,上述海外品牌从公司采购产品再销售。公司智能交互平板在生产制造型供应商中的出货量全球排名第一,公司在这面是非常具有竞争力的。其余部分市场非常细碎,变化快,竞争力还不确定,从数据上表现仍然不错。

2.智能电视业务,主要服务智能电视国际知名品牌中小区域市场、各区域市场本地龙头品牌客户。主要客户包括:全球智能电视头部品牌企业三星、LG、飞利浦、夏普、东芝等,全球最大的物联网平台小米、全球最大的连锁品牌企业沃尔玛,以及亚太、 拉美、中东、非洲等地区的当地龙头品牌客户。上述类型客户具有产品需求多样,定制化需求高,单笔订单量相对较小的特点,公司凭借相匹配的研发和制造优势在上述差异化市场拥有较高的占有率。

公司产品大部分采用成本加成模式,毛利率相对稳定,终端价格受原材料价格扰动,可及时传导,也会有滞后,具体终端售价会根据市场销售策略、市场环境而定,致使收入会与原材料价格同向波动。今年的业绩大概率不会有什么增长,从去年数据看去年似乎是波动对公司有利方向,所以业绩大幅增长,去年高基数,今年数据就难看些。

三、公司的竞争优势是什么?

①全流程软硬件定制化研发设计:

公司秉承自主研发的理念,在产品设计、驱动系统、交互系统、智能主控板卡、电源板卡、背光显示模组、智能触控模组等软硬件上坚持自主研发,拥有完全自主知识产权;并在触控技术、无线传屏、动作感应、语音技术、书写技术、拼接技术、散热技术、色彩还原、声学技术、光学显示及数据传输等核心技术上拥有大量实验数据和丰富经验。公司拥有超千名研发设计工程师,可及时响应不同国家的客户、不同认证体系、操作系统或信号接口的定制化产品需求;公司全流程软硬件定制化研发设计能力为实现低成本的小批量多型号定制化生产建立了夯实基础。

②小批量多型号柔性化制造优势

公司在深圳和惠州拥有约 45 万平方米自有产权的智能制造中心,52 条各类主要生产线。公司的制造中心浓缩了中国作为世界制造强国的大部分优势,即大量优质的产业工人、完整的产业链条、高效的供应链、自动化的生产线,在保障品质、控制成本的基础上具备小批量、多型号产品的快速生产切换能力。公司柔性化制造能力得益于公司全流程软硬件的自主研发设计,满足了来自全球不同区域的小批量、 多型号订单需求。

③差异化市场策略和优质客户资源:公司制定了差异化的市场竞争战略,确立了服务智能交互显示产品全球头部品牌商、智能电视国际知名品牌中小区域市场、各区域市场本地龙头品牌客户的差异化市场策略。

四、几个需要思考的小问题

①教育类交互平板公司的客户能否在海外持续保持竞争力?并且维持公司的订单量?

②会议平板市场华为有进入该领域,也取得了不错的成绩,华为会议平板有没有机会进入海外市场与公司客户竞争?

③行业内为华为、为视源股份代工交互平板的厂商有没有机会抢夺公司的订单?

④智能电视领域公司能否持续维持现在的毛利水平?

⑤未来由于面板价格的波动公司利润可能持续波动,这种波动短期看是否有利?

⑥假设(纯属盲猜)26年公司净利润15-18亿,合理估值是多少?

这6个问题是我目前可以想到的,有的问题我心里大概有个答案,但是有些问题确实不是很确定,欢迎比较了解的朋友分享出自己的想法,我希望能在与大家的交流中得到更客观的关于对康冠科技的判断。