集微网消息,近年来,网络安全备受关注,密码技术作为保障网络与信息系统的技术支撑,是保护数据安全的有效手段。同时,以《密码法》为核心的密码相关政策密集出台,推动国产商用密码行业持续发展,并已拓展到社会生产生活的方方面面,渗透到各领域信息系统的业务环节,构建了密码保障体系。

伴随着密码保障体系构建和全球信息技术发展,安全芯片产业不断壮大起来。根据Market Growth Report与ABI Research,2021年全球仅智能卡类安全芯片收入大约为32.29亿美元,世界前三供应商为英飞凌、恩智浦、意法半导体,累计市占率约60%,预计2028年达到56.87亿美元,2022至2028年期间年复合增长率为8.4%。

顺应国内安全芯片市场的发展需要,本土公司崛起。目前,紫光国微、国芯科技、复旦微电、国民技术、兆讯科技等公司均有在安全芯片领域布局,近期兆讯科技开启A股IPO,其经营情况以及发展近况也逐渐被投资者所了解。

主业来源于安全SoC芯片,2022年增利不增收

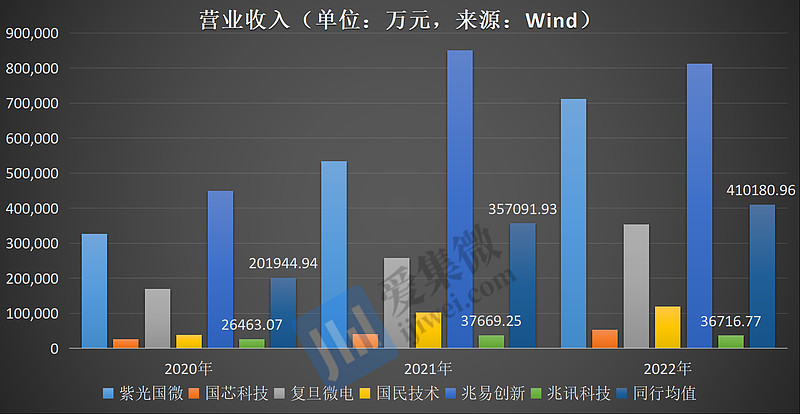

据招股书显示,2020年-2022年(下称,报告期),兆讯科技实现营业总收入分别为2.65亿元、3.77亿元和3.67亿元,同比增速分别为42.35%和-2.53%。而同期净利润分别为0.03亿元、0.33亿元和0.51亿元,2021年、2022年同比增速分别为941.91%和55.33%。

从业绩报告来看,兆讯科技在2022年虽然收入略有下滑,但利润仍保持增长,整体利润规模仍然较小。

报告期内,同行可比公司的营收平均水平分别为20.19亿元、35.7亿元、41.02亿元。相比之下,兆讯科技的营收规模与同行差距较大。主营业务收入构成显示,兆讯科技产品由安全SoC、周边外接芯片、通用安全MCU、安全元件等构成,不过,兆讯科技的营收主要依赖于单一系列产品——安全SoC芯片是主要收入来源。2020年至2022年,兆讯科技的安全SoC芯片收入分别为2.08亿元、2.89亿元和2.83亿元,占主营业务收入比例分别为78.51%、76.68%和77.13%,紧凑型安全SoC系列是其收入大头。此外,兆讯科技的周边外接芯片收入占比约两成,而通用安全MCU在2022年才实现营收631.78万元。

值得注意的是,兆讯科技安全SoC芯片的收入主要来源于前五大客户,其中以关联方百富环球最多。2020年至2022年,兆讯科技向前五大客户销售收入分别为1.87亿元、1.87亿元和2.27亿元,占当期销售总额比例分别为70.56%、49.58%和61.93%。

据悉,百富环球是全球领先的支付终端解决方案供应商,产品包括智能终端、智能平板、无人值守终端等。兆讯科技于2013年便与百富环球旗下的百富深圳开展业务。

对于关联交易较高的情况,兆讯科技在招股书中表示,主要系百富环球自身业务规模增长,报告期内境外下游市场景气度高所致。

兆讯科技指出,如市场拓展不及预期,且百富环球因全球经济环境、产业政策、自身产品更迭、采购策略等因素发生变化,而兆讯科技产品的性能及功能无法满足百富环球对安全性能的高要求,则可能对兆讯科技的经营和业绩造成不利影响。

小容量Flash存货大,跌价持续增加或是因为高度依赖大客户,兆讯科技报告期内库存水位较高。招股书显示,2020年至2022年,公司的存货账面价值分别为0.79亿元、1.22亿元和2.34亿元,占总资产的比例分别为28.90%、35.56%和49.21%。

据了解,兆讯科技的存货主要由原材料、委托加工物、库存商品和发出商品构成,其中委托加工物资占存货比例分别为46.42%、55.75%和43.82%,占比最高。各报告期末,兆讯科技计提存货跌价准备金额分别为328.84万元、1,737.05万元和2,563.9万元。

兆讯科技采用的Fabless经营模式,由于晶圆采购和封装测试等环节需要一定的周期,因此发行人需提前研判市场及客户需求进行排产、备货。受产业政策变化、技术迭代等因素的影响,发行人下游市场需求变化较快,报告期内存在部分老型号的芯片产品销售趋缓的情况。

存货周转率方面,报告期内,兆讯科技的周转率分别为2.45、2.05、1.01,呈现下降趋势。主要系2021年度开始,集成电路行业景气度较高,下游市场需求旺盛且上游产能供应紧张。基于未来市场变化及销售预测,以及新产品预期销售,兆讯科技大幅增加主要产品备货,2021年和2022年末的存货金额较大所致。

兆讯科技指出,公司处于高速发展期,在巩固原有金融支付领域市场地位同时,正在积极开发新产品开拓物联网安全等市场,存货周转率呈下降趋势属于阶段性问题。未来随着销售局面进一步打开,兆讯科技的存货周转率有望得到改善。

兆讯科技在招股书中表示,公司2022年末存货跌值准备增加主要是对部分小容量的Flash计提了跌价,公司安全SoC芯片需依据客户的技术指标要求的基础上,综合考虑成本因素,搭配不同规格的Flash芯片合封后进行销售。所采购的部分小容量Flash芯片,不能满足下游客户的技术参数要求,因此出货较为缓慢,存在滞销的风险。

值得关注的是,今年来,Flash价格下滑,在此背景下,大容量Flash产品备受市场青睐,这或将进一步拖累其小容量Flash库存消耗速度;此外,价格持续下滑或让其存货跌价准备再进一步增加。