如果问巴菲特最关注的财务指标是什么,相信巴菲特的答案会是:净资产收益率(ROE)。因为他在致股东的信里面数次提到,考察一家公司的盈利结果,首要指标就是净资产收益率,这个指标的内涵是公司利用股东的资本所创造出来的收益有多少?假如股东投入的资本创造的回报越大,表明公司的盈利能力越强。然而,市场上大部分投资者关注的却是每股收益的增长。巴菲特举了一个例子,如果你把钱存在银行,每年滚出来的利息继续再投入,虽然利息总额在持续的增长,但是这并没有什么值得称赞的,因为复利效应,资产规模在不断的扩大,即使利息的回报率没有变化,利息收入总额是自然会增长的。同样的道理看上市公司,如果资产回报率没有改变,公司在逐年经营以后,留存利润会导致资产规模在不断的提高,必然的结果是净利润的持续增长。因此,净利润的逐步增长,并不能表明公司的盈利能力在变的更强,有可能只是保持了正常水平的发挥。

既然,净资产收益率是如此重要的财务指标,那么我们应该如何进行分析呢?通常的辅助分析的方法是借助杜邦分析的工具,在杜邦分析中,将净资产收益率拆分为净利率、资产周转率和权益乘数三大组成部分,分别与公司的经营、投资和筹资活动相对应。

净资产收益率 = 净利率 x 资产周转率 x 权益乘数

净利率是归属于母公司股东的净利润除以营业收入的结果,表明单位的营业收入可以转换出来多少净赚的利润,这项指标越大表明公司在单位收入上可以转换出来更多的净利润。因为不同行业生意属性的差异,净利率的差异也比较大,例如对于连锁超市的生意来说,重在薄利多销,所以往往只有个位数的净利率;对于高端白酒来说,定位的高收入消费人群,对价格并不敏感,所以可以有较高的净利率。如果是相同行业中的不同公司,相互对比数年的净利率,高净利率的公司,往往是竞争力更强。

资产周转率是营业收入除以期初和期末的平均资产总额,表明公司在单位的平均资产基础上可以创造出来多少营业收入,这项指标越大,表明公司的周转速度越大,营运效率越高。尤其对于薄利多销型的公司来说,比较低的净利率,必须要通过比较高的资产周转率,来提高净资产的回报率。与我们日常生活中看到的一些餐饮店的道理一样,对于价格比较平民的一些餐饮店来说,考核店铺经营指标之一就是翻台率,在利润率一定的情况下,单位时间内翻台率越高,餐饮店的收入越高。

权益乘数是总资产除以净资产,可以理解为单位净资产的基础上,公司可以撬动多大的额外资产为公司所用。按照会计恒等式,资产=负债+所有者权益,其中所有者权益就是净资产,若想要撬动更大的资产,则需要提高资产负债率。在负债中区分为流动负债和非流动负债,如果公司的负债中主要是以应付类和预收类的科目为主,占用的是上下游其他公司的无息资金为公司所用,反映出来的是竞争力的体现;反之,如果主要是以有息的银行借款和债券为主,那么资产负债率过高的情况下,公司可能会有债务的偿还压力。所以,权益乘数要结合公司的债务组成一起看,具体问题具体分析,并不是笼统的权益乘数越大,风险越大。

下面我们以国内知名的3家乳业公司的经营成果为例子,来阐明对杜邦分析的使用方法。

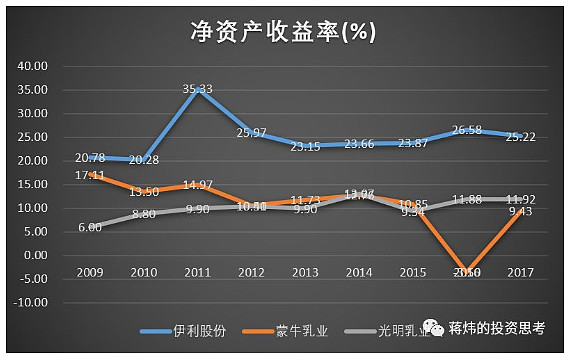

从2009年~2017年,伊利股份的净资产收益率一直维持在20%以上,最近9年的平均值是24.98%,表现出来非常卓越的盈利能力,同时相对于同行业的另外两家竞争公司来说,蒙牛和光明的ROE一直落后于乳业龙头伊利,最近9年的平均值分别是10.82%和10.13%,蒙牛在2016年,因为旗下的雅士利在年内录得亏损,并考虑雅士利的经营状况和财务表现,确认了高达22.53亿的商誉减值准备,拖累了蒙牛在该年内净利润录得亏损。通过上图的对比可知,在乳业中伊利的龙头优势非常明显。

从净利率的对比来看,在2009年~2012年期间,蒙牛略微领先伊利,光明排在后面,但是从2013年开始,伊利开始大幅度的超越蒙牛,2013年的净利率从上一年的4.13%提高到6.70%,然后稳步的提高到9%上下,蒙牛和光明在之后几年保持了净利率的稳定性,在2016年蒙牛出现了亏损。从对比的结果来看,从2013年以后,伊利的净利率在大幅度的提高,把同行业的两个对手,甩的越来越远。

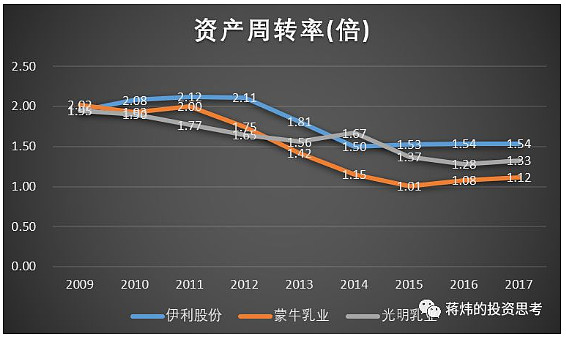

从资产周转率来看,同行业的三家公司的资产周转率最近几年都在逐步的下降,但是龙头伊利的周转率相对于另外两家公司来说,保持着领先的优势。乳制品行业从净利率来看是薄利多销的,在净利率一定的情况下,需要提高周转率来扩大营业收入。然而这种直接面向消费者的产品,在产品差异化不大的情况下,需要持续性的投入广告来刺激终端的消费。规模越大的公司,广告投入的成本支出就可以在更大销售规模上进行摊销,最终的结果必然是马太效应的强者恒强。

从权益乘数来看,在2009年的时候伊利最大有4倍,然后这些年逐步的下降到1.84倍,相对于另外两家公司来说,有相对低的债务放大效应。蒙牛和光明反而是在不断的提高权益乘数。在2017年报中,伊利的负债主要是流动负债,其中应付和预收类占比66.89%;光明乳业类似占比是65.32%;然而,蒙牛的负债中,流动负债占比只有72.77%,小于伊利和光明,其中应付类占比只有21.29%,账上有不少的长期借贷。从对比来看可知,伊利主要是靠无息借款来实现净资产的放大效应,然而蒙牛是有不少的有息借款,这是两种不同的竞争力体现。

@价值发现 $伊利股份(SH600887)$ $蒙牛乳业(02319)$ $光明乳业(SH600597)$

你在分析公司财务报表的时候,还有哪些是你比较关心的?欢迎你在留言区发表自己的看法。

(本文首发于公众号:蒋炜的投资思考,已申请原创保护,若需要转载请在公众号留言。)