$君实生物-U(SH688180)$ 今晚发布《2023年报告》。笔者追踪君实生物研发和销售进展近5年时间,今晚从散户角度,写了一份不专业的解读。

(一)PD-1单抗国内销售情况不尽如意。

君实生物主力产品只有PD-1单抗,2023年国内销售情况不尽如意,乏善可陈。PD-1单抗特瑞普利单抗分季度销售情况如下:

Q1销售1.95亿元,

Q2销售2.52亿元,

Q3销售2.21亿元,估计遭遇医疗FF影响。

Q4销售2.51亿元,估计与医疗FF停止有关。PD-1肺癌围手术期辅助治疗适应症获批,并没有明显增加销售额。

与$百济神州-U(SH688235)$ PD-1单抗国内销售情况横向对比,替雷利珠单抗销售额去年连续二个季度环比下降(美元口径),预计国内PD-1/PD-L1竞争激烈程度加大,内卷市场而已。

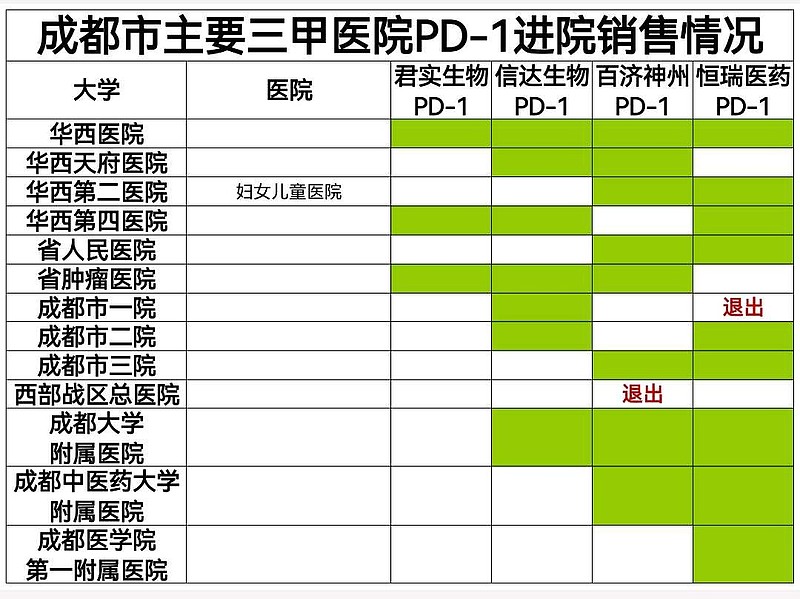

PD-1单抗特瑞普利单抗,已经进院5000家医院,仍然不够,至少需要进院1万家医院,才有可能发挥规模优势。

另外,不仅仅是君实生物PD-1单抗,其他各家药企进院渠道仍然不畅通,各家药事委员会躺平了吗?

以成都市为例,与去年6月份比较,四家已经纳入医保目录的PD-1单抗,没有新增三甲医院入院资格,反而百济神州PD-1从西部战区总医院退出,恒瑞医药PD-1从成都市一院退出,一叶知秋,君实生物PD-1入院难度加大。

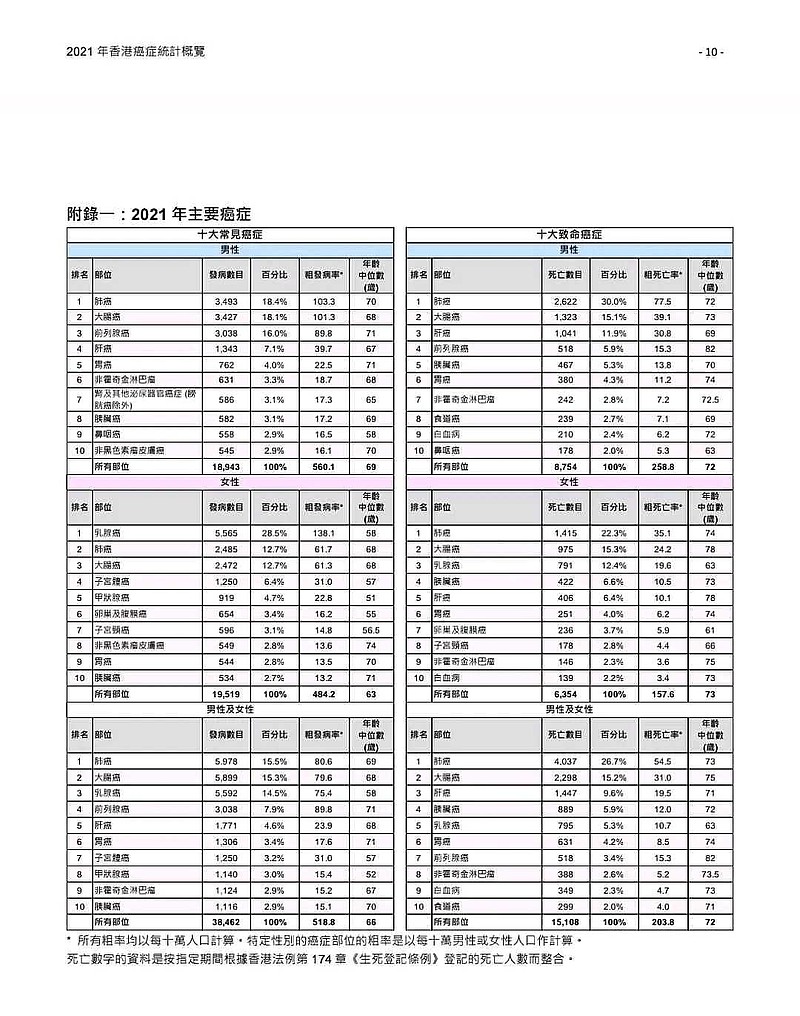

根据国家癌症中心最新的2022年数据,中国每年新增恶性肿瘤患者中,肺癌是PD-1最大适应症。肺癌每年新增106万例患者可能适合使用PD-1,而肝细胞癌每年仅仅新增36万例患者,胃癌每年新增35万例患者,食管癌每年仅仅新增22万例患者。

考虑到$复宏汉霖(02696)$ PD-1单抗斯鲁利单抗仅仅凭借“广泛期小细胞肺癌一线”适应症获批,去年就拿到了11亿元销售额。君实生物PD-1销售额增长值得期待。

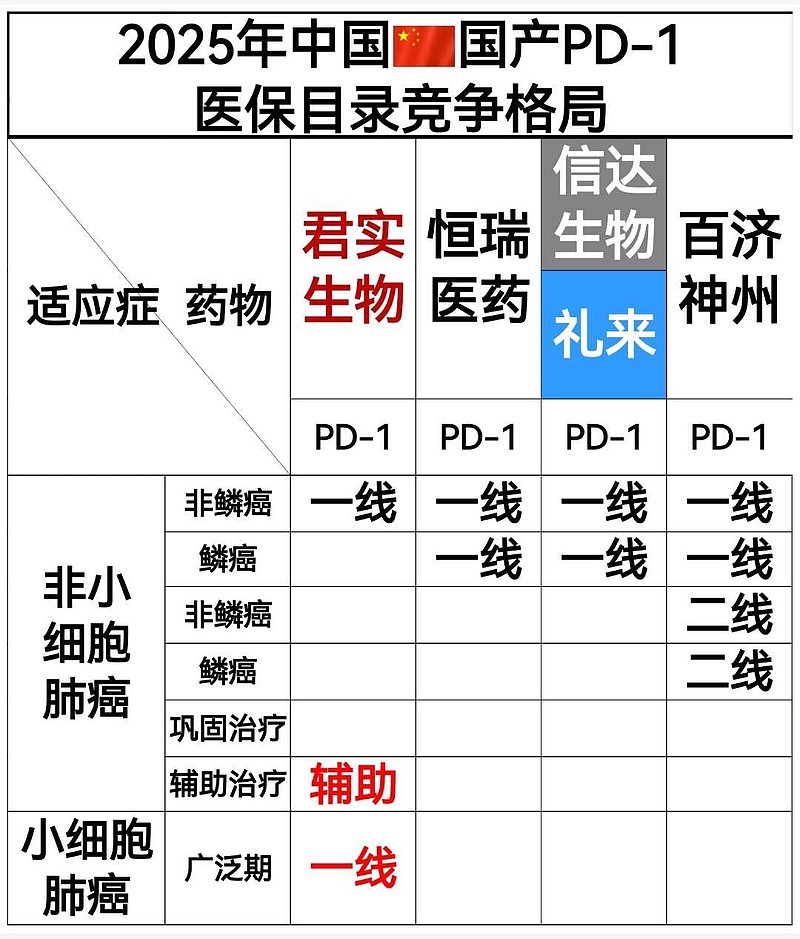

君实生物PD-1与恒瑞医药、百济神州、信达生物PD-1同时进入医保目录,其他PD-1只能自费。如果君实生物PD-1非小细胞肺癌围手术期辅助、广泛期小细胞肺癌一线2个大适应症在明年独家纳入医保目录,对于君实生物进院可能有利好吧。

(二)PD-1单抗海外市场和中国HK市场前景未明

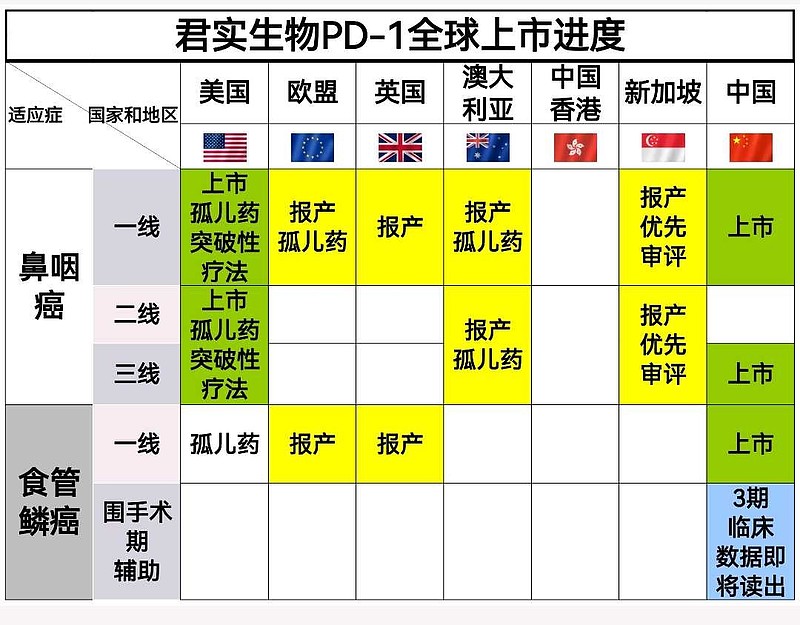

根据君实生物年报披露,海外市场和中国HK市场上市进度如下。

全球PD-1市场份额,美国占据了50%,欧洲(包括英国)占据了25%,中国只占据了6%。

所以,海外市场才是PD-1单抗销售额的重头戏。

目前为止,君实生物计划在中国HK、中国TW、新加坡自建PD-1单抗销售渠道。

中国HK卫生署去年10月底表示,公布的新药审批机制于2023年11月1日生效。对那些拥有1类新药(有些甚至已经在美国和欧盟获批)且研发实力强的企业。即便这些1类创新药仅在中国获批,HK届时将制定“白名单”,实现数据互认,给予快速的审批资格。

中国HK每年新增恶性肿瘤患者3.8万例,包括肺癌5900例,肝癌1700例,鼻咽癌800例,肾癌500例,食管癌1000例。

HK地区PD-1潜在市场规模=1万例患者*60万元/年费用*6个月治疗时间*100%渗透率=30亿元。

(三)PD-1单抗独家适应症可以避免K药生物类似药的全球市场竞争

K药核心专利(氨基酸序列专利)将于2028年在中国到期,2029年在美国到期,2030年在欧洲和曰本到期。

留给K药创造销售峰值的时日所剩无几,包括走me-too路线的百济神州PD-1,其市场份额或将很快会被K药生物类似药蚕食。

目前,已有近10家药企的K药生物类似药进入临床试验阶段。而根据Clinicaltrials.gov网站的公开信息,包括安进、山德士、百奥泰、R-Pharm、Biocad、Laboratorio ELEA在内的6家药企的K药生物类似药皆陆续注册或启动了3期临床试验。

预计,PD-1单抗全球独家适应症,还可以继续维持销售额增长。

届时,君实生物PD-1单抗的六种适应症,包括鼻咽癌一线、鼻咽癌后线、神经内分泌癌化疗后二线、联合仑伐替尼肝细胞癌一线、胃癌手术后辅助、联合BTLA局限期小细胞肺癌巩固治疗、都是独家适应症。可以避免来自K药生物类似药的市场竞争。

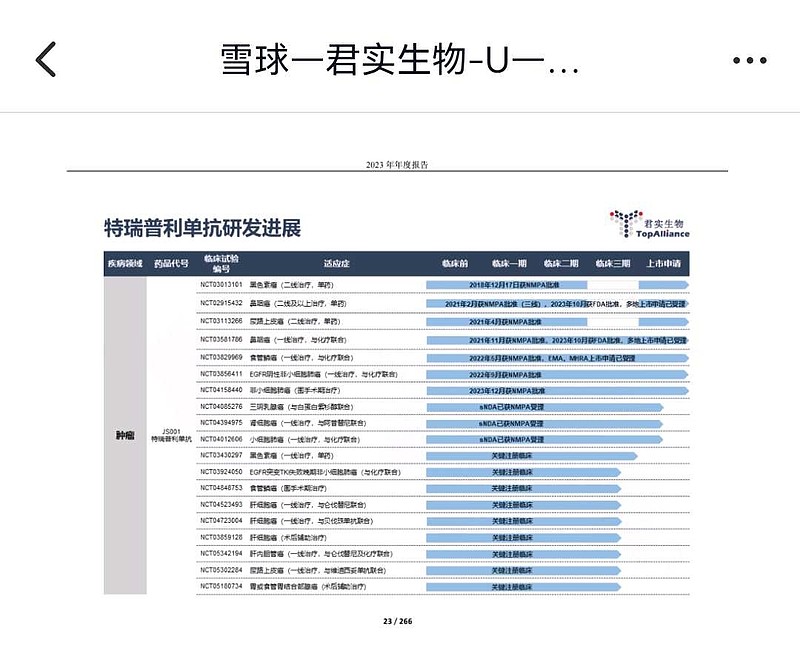

(四)PD-1单抗研发进度

与《2022年报告》比较,PD-1单抗2023年没有再增加研发管线。

移除了胃癌三线、黏膜黑色素瘤一线、头颈鳞癌围手术期辅助这些已经停止的临床试验。

(1)君实生物PD-1单抗+和黄医药索凡替尼,神经内分泌癌化疗后二线治疗,中国3期临床试验,没有在上市公司年报中披露。3期临床数据读出一再延迟,猜测试验组和对照组OS数据没有显著差异。(君实生物公司支付50%研发费用)。

由于君实生物PD-1销售情况太差,和黄医药小分子靶向药物已经与信达生物PD-1、百济神州PD-1开展联合用药关键注册临床试验。

(2)君实生物PD-1单抗+荣昌生物HER2-ADC(RC48)+化疗/曲妥珠单抗,HER2阳性胃癌一线治疗,2/3期临床进行中。没有在上市公司年报中披露。

由于君实生物PD-1销售情况太差,荣昌生物HER2-ADC(RC48)已经与康方生物AK104双抗开展联合用药关键注册临床试验。

(3)君实生物PD-1单抗,IIA-IIB期非小细胞肺癌围手术期辅助治疗,3期临床试验数据,EFS数据仍然没有读出。

(4)君实生物PD-1单抗,全人群三阴乳腺癌一线治疗,3期临床试验OS数据,仍然没有读出。

(5)君实生物PD-1单抗,黑色素瘤一线仅仅只有PFS数据读出,由于OS数据没有读出,需要等待mOS,再申请上市(sBLA)。说明了一点,CDE对于PD-1单抗上市标准趋于严格(即使是第一家申请上市,也必须OS数据)。可想而知,康方生物AK112非小细胞肺癌一线申请上市,同样需要OS数据读出,上市进度可能延迟。

(五)VV116(民得维)销售情况

全年具体销售额,竟然没有披露。VV116销售惨淡情况可想而知。

从境内收入11.6亿元,抗肿瘤药物收入9.19亿元,可以推算出来,全年大概只有1+亿元。

当然,情有可原,第三轮新型感冒高峰时期,是在今年第一季度,去年第四季度仅仅是零散病例。

VV116已经进院2300家医院,仍然不够,至少需要进院1万家,才有可能发挥规模优势。

(六)阿达木单抗生物类似药销售情况

根据迈威生物业绩快报,由迈威生物负责销售,已经发货货值大概是1.5亿元(16万支),阿达木单抗生物类似药销售额(扣除1000万美元首付款)大概是0.5亿元。

阿达木单抗已经进院173家医院,仍然不够,需要医保集中采购,才有可能进院1万家,才有可能发挥规模优势。

(七)BTLA单抗研发管线

BTLA单抗,是君实生物唯一寄于厚望的下一代主力产品。

局限期小细胞肺癌巩固治疗,全球3期临床试验,已经开始入组。

霍奇金淋巴瘤,中国3期临床试验,已经开始入组。原因大家都懂,超适应症用药成为普遍现象。上市时间越早,销售额越高。只要是FIC,进院渠道畅通。

(八)ADC管线

自研管线中,只有CLDN18.2-ADC处于1期临床。

(九)Coherus里程碑款问题

2022年应收账款2.8亿元,2023年应收账款4.8亿元,境外收入3.1亿元,可以推测Coherus里程碑支付款没有收到,但是里程碑款计入了2023年财报。

(十)英派药业PARP抑制剂中国商业化权益退回情况

君实英派去年价值2.08亿元,今年收回投资1.69亿元,上市公司亏损0.38亿元。

(十一)持有现金

去年期末现金余额60亿元,今年还剩37亿元,去年研发费用19亿元,考虑到还有沙砂生物TIL细胞疗法等股权投资,足够两年消耗。

假设,两年内营收没有大幅增长,没有实现盈利,又不能顺利融资,就可以over了。

或者学习赛诺医疗董事长,去年自掏腰包1亿元借给公司周转。

利益披露,笔者持有3200股君实生物。对于君实生物的财报解读,可能存在不客观评价,请散户不要跟风买入。