2020年的人生目标有两个,①好好活着;②开心赚钱。

今年天天戴口罩出门,心情已经从恐惧变为了自然。

最近一个月天天在账户数钱,账户资金从亏损-16%到盈利+32%,心态已经从欣喜变成了习惯。

令笔者吃惊的是,今年仍然有52%的散户亏钱。可能很多雪球大V也同样在亏损泥潭中苦苦挣扎吧?

所以,基本上最近一个月吃瓜群众都在等医药股崩盘行情。这是一个很有意思的博弈过程。

有医药股的,肯定舍不得卖啊。我也舍不得卖,要充分享受博弈高潮带来的溢价和快感。反正利润很多,肯定要等真正崩盘才走。猜测一下,标志之一就是龙头恒瑞医药放量跌停。

没有医药股的,肯定天天诅咒医药股赶紧崩盘,好把那些该死的资金赶出来拯救别的股票。但是,潜伏在银行保险地产家电基建的群众那么多,机构怎么会心甘情愿去抬轿?

做短线的游资,反正过的就是刀口舔血的日子,医药股正好是最甜美的那个风口了。

当然,还有很多韭菜,看见医药涨的好就一脑门子扎进去了。至于基本面和博弈面,反正他们也看不懂,不管了。

在这几方势力博弈下,医药股似乎就变成一个等崩盘行情了。人人都在等着核按钮启动,可是核爆前的那种醉生梦死似乎一直在持续。

很多朋友好奇询问笔者,90%的仓位持有$信立泰(SZ002294)$ ,不怕医药股崩盘吗?

即使不考虑创新药和仿制药估值,根据信立泰在心血管领域医用器械和高值耗材的布局,信立泰的估值也低于佰仁医疗、微创医疗、乐普医疗、蓝帆医疗……一大堆上市公司。

上述医疗器械耗材上市公司都很缺钱,今年微创医疗增发股份融资2亿美元;乐普医疗增发股份融资31.80亿元;蓝帆医疗发行可转债融资31.44亿元;佰仁医疗IPO募资1.3亿元。

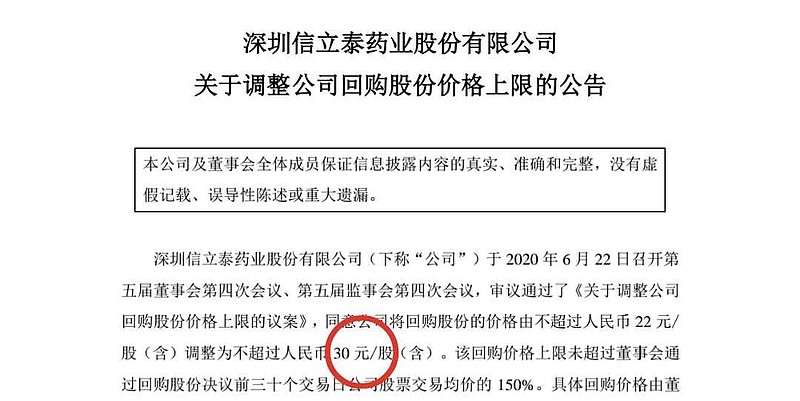

而信立泰却不缺钱,今年分红派息5.23亿元,还出资5亿元回购上市公司股份。

今晚,财大气粗的信立泰竟然上调股份回购上限至30元/股。拥有如此稳健的公司,笔者当然不用担忧医药股崩盘了。

那么,回到雪球论坛的主题,说说我的2020年下半年投资策略,为什么选择贤者模式——躺赚?

7月

第③批带量采购开展。

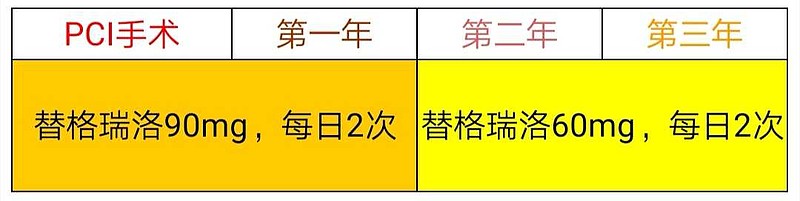

匹伐他汀、地氯雷他定、替格瑞洛这三个品种去年有34亿元市场规模,几乎可以肯定是进口原研药出局,信立泰中标可能性太大。

稍有一点不同的是,替格瑞洛60mg规格并没有纳入医保带量采购,并且不能与90mg规格互相替代。所以,信立泰仍然可以在非中标省份销售60mg规格。

8月

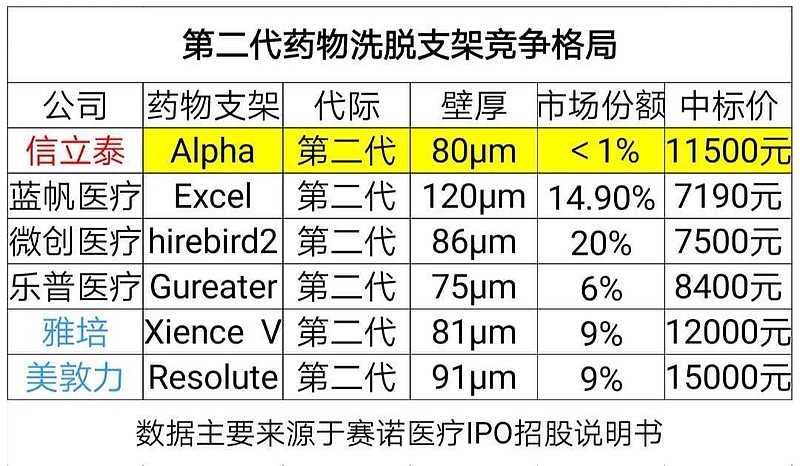

推动信立泰本轮连续上涨的主要原因之一,就是全国冠脉支架+PTCA球囊带量采购。

第③批带量采购只是开胃小菜,120亿元市场规模的冠脉支架集采才是今年的重头戏。

药物洗脱支架(不可降解涂层)占有内地主流市场份额,超过60%。信立泰的Alpha冠脉支架在细分组别中是绝对的光脚者,拥有降价的主动权。

9月

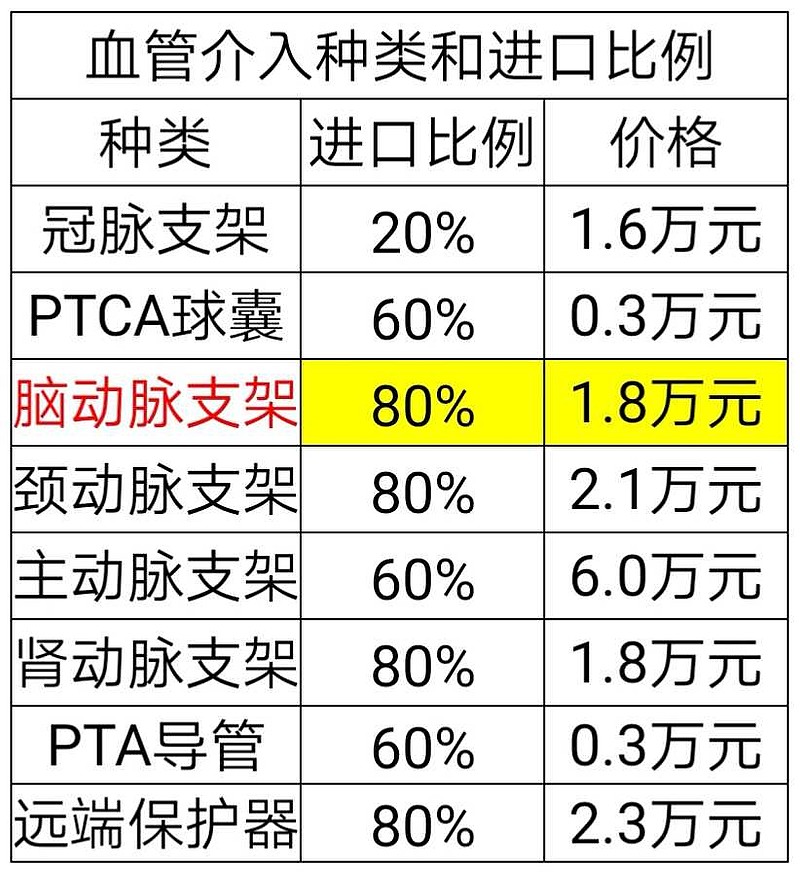

秋季,信立泰脑动脉药物洗脱支架Maurora应该登场了。这是第②家国产脑血管支架。

中国内地每年缺血性脑卒中发生1560万例,其中每年新增急性脑梗死伴严重后遗症的为150万例,另外还有短暂性脑缺血发作(TIA)50%为颅内血管狭窄所致。这些患者都是脑动脉支架的适应症人群。

假设新增脑梗死患者有1/3接受介入治疗,脑动脉支架每年市场规模=1.8万元*50万人/年=90亿元。

需要知道,微创医疗为此,专门分门别类成立了一家微创神通子公司,留待未来分拆上市。所以,信立泰的脑动脉支架获批上市,是一个非常重要的利好。

11月

信立泰的左心耳封堵器LAMax已于今年3月实现首例入组临床试验。预计今年11月将完成临床全部入组。随访几个月之后,将于2021年初报产。

有传闻说,@波士顿科学 试图与信立泰合作推广左心耳封堵器LAMax,很多朋友不理解为何国内产品质量>国外进口?

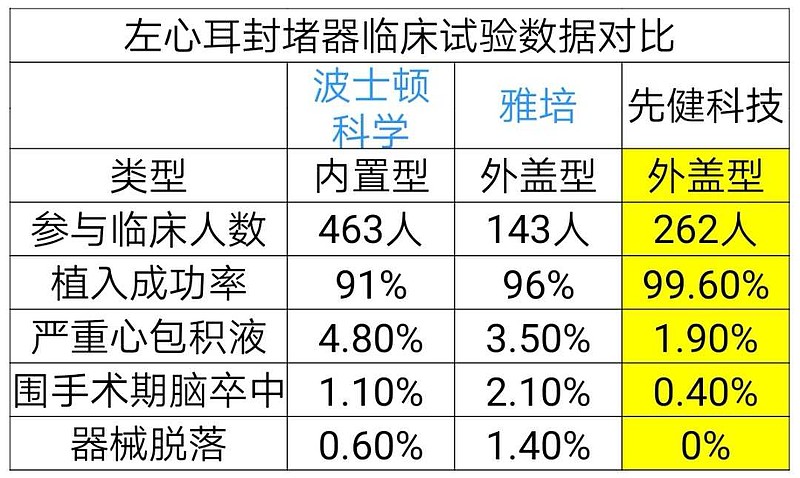

原因就在于 @雅培 ACP 左心耳封堵器(外盖型)的缺点是贴壁不良造成内皮化不全,具有潜在的血栓风险。 @波士顿科学 左心耳封堵器(内置型)的缺点是脱落率高、心包积液残留比例大。左心耳封堵术最严重的并发症为器械脱落,而先健科技的外盖型产品可以实现100%不脱落。

反观乐普医疗的左心耳封堵器(内置型)今年已经获批上市,但是并没有公布相关临床试验数据,预计仍然有器械脱落+植入成功率低的固有缺点。

仔细看看上图,就可以发现先健科技的外盖型左心耳封堵器临床试验数据已经全面超越了进口产品。据传闻,信立泰的左心耳封堵器进行技术改进以后更优。

目前市场上只有雅培的左心耳封堵器第二代产品可以实现有限次数的反复回收,但该产品脱落率较高。信立泰的LAMax一样具有可完全回收的优点,并针对雅培和先健科技外盖型左心耳封堵器内皮化速度缓慢的缺点(3-6个月时间),信立泰的LAMax在其封堵盘心房面作了特别抗凝处理,有利于内皮细胞爬附,因此其还具有快速内皮化的优点,植入后内皮化的最快时间是1个月。

所以,左心耳封堵器LAMax假如获批上市,是信立泰在高端医疗器械领域步入成熟型企业的一个标志。

12月

信立泰是金仕生物的第二大股东,金仕生物上市的第一个产品是瓣膜成形环(商品名——元素力),是国产第二家同类产品。

金仕生物的第二个产品是TAVR,商品名叫做 @信力X-Link ,吃瓜群众是不是挺吃惊的?金仕生物的第二代TAVR由信立泰负责商业化,目前已经开始临床入组。TAVR带给市场对于前景的遐想,看看启明医疗和沛嘉医疗在港股IPO时的募资热度就懂了。

综上所述,笔者由于高仓位持有信立泰,而信立泰正在顺利向高端医疗器械耗材公司转型,所以开启贤者模式,预期今年50%收益率,最终的结果反而会跑赢市场上90%的投资者。

@今日话题 @复合的增长 @恭洲人达贤 @馬曼然 @SaulWong @价值人生01 @价值钉子户 @20投资 @可曾遗忘 @水里望月 @逍遥的求索者 @生煎只爱大壶春@青妤 @齐恒辉