一、各事业群

1、药品事业群主营业务收入 64.81 亿元,同比增长 8.16%。白药系列核心产品保持了较好的增长态势,毛利率为 70.6%。

其中云南白药气雾剂销售收入贡献超过 17 亿元,同比增长 15.27%;云南白药创可贴、云南白药膏、云南白药(散剂)、云南白药胶囊等产品销售收入过亿,其中云南白药膏销售收入过 9 亿元,云南白药胶囊销售收入过 6 亿元,云南白药(散剂)及云南白药创可贴销售收入过 3 亿元;

其他品牌中药类产品增长亮眼,蒲地蓝消炎片、藿香正气水销售收入均实现过亿元,分别同比增长近 16%、124%;用于妇科消炎的产品宫血宁胶囊销售收入实现同比上涨 47%。植物补益类产品亦取得良好增长,其中气血康口服液实现销售收入 2.31 亿元,同比增长 15%。

2、健康品事业群实现营业收入 64.22亿元,同比增长 6.50%。2023年净利润20.225亿。2022年21.83亿。

另外,养元青加速成长,销售收入突破 3 亿元,同比增长 36%。

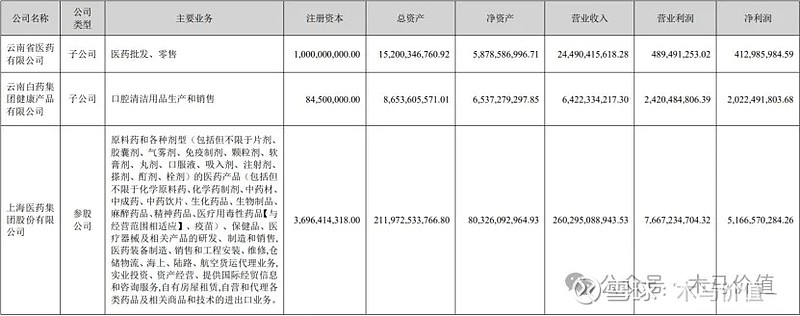

3、省医药公司实现主营业务收入244.90 亿元,同比增长 5.63%。2023年净利润4.13亿。2022年净利润4.14亿。

5、中药资源事业群实现对外收入 17.1 亿元,同比增长约 22%,其中三七中药材外销收入同比大幅增长 81%。

从营收上看,云南白药两大核心:药品事业群、健康品事业群营收个位数增长,保持稳定。亮点是培育的洗发水养元青2023年营收增长36%,销售收入突破3亿元。

从利润上看,公司可以看到的数据:健康品事业群、省医药公司2023年净利润均有微幅下滑。

,

二 、利润分析

1、2023年净利润同比大幅增长的主要原因是2022年利润基数较低(上方图表红色资产变动栏)。

2、2023年销售费用增长19.84%、管理费用增长26.95%,或许这也是健康品事业群、省医药公司2023年净利润微幅下滑原因。

但是,从近五年数据看,销售费用、管理费用总体没什么增长。

,

三、价值分析

目前云南白药静态市盈率22.3倍,2023年度分红4.09%。

云南白药各个事业部成熟稳定,营收很难爆发式增长,叠加较差的医药流通商业模式。因此,低于静态市盈率20pe以下价格或许才有一定安全边际。