在售产品

在研产品

骨骼肌肉类

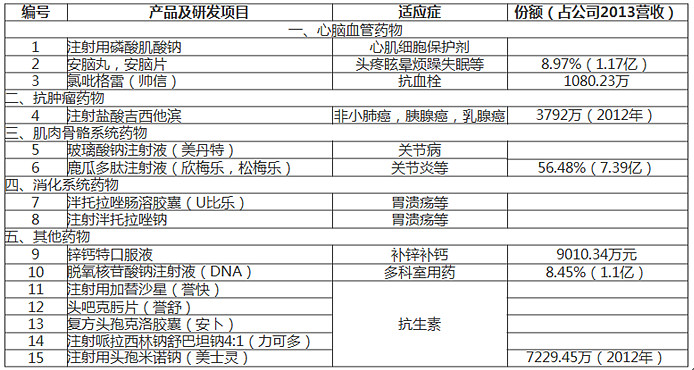

鹿瓜多肽

鹿科动物梅花鹿的骨骼和葫芦科植物甜瓜的干燥成熟种子,经分别提取后制成的灭菌水溶液。适用于风湿、类风湿性关节炎。誉衡药业原研,起家产品,3类化学药。公司拥有鹿瓜多肽的国家专利,享有国家发改委给予的单独定价权。两种规格:欣梅乐-4ml/8mg,松梅乐-2ml/4mg。上市之前有专利纠纷事件,最终和解。目前有三家厂商,另外两家为粉针剂。

中等市场,推算2020年类风湿药物市场300+亿, 2010年以后品种增速放缓,但誉衡销售能力强,增速大幅高于品种增速。誉衡2011年收入下滑,2012年公司加大销售力度后回升,2013年收入7.4亿,同比增速117%,2014年销售额具体未知。在誉衡超强的销售能力下该品种尚有空间,但天花板也不远了。预计三年内10-15亿品种。

在研品种

布洛芬注射液:片剂早就有了,解热镇痛药,注射液是近几年炒得比较热的新剂型。是2012年誉衡和坎伯兰签订的合作协议,坎伯兰公司授予誉衡专有技术的独家许可,协议期间,誉衡在区域内进行生产、营销、经销、进口、宣传、推广和销售产品所合理需要的所有专有技术,并作为区域内的产品独家经销商、营销商、宣传商、推广商、进口商和销售商。协议从生效日期起至获得第一个产品生产批件后11年止。目前尚未拿到生产批件。竞争太激烈,品种本身也就5亿以内的品种,预计誉衡做到千万级别就不错了。

米诺磷酸:属于骨质疏松症处方药。与临床常用的双磷酸盐比较,其抑制骨吸收的活性强,是英卡磷酸二钠的2倍,阿伦磷酸钠的10倍,帕米磷酸二钠的100倍,且消化道不良反应发生率较现有的双磷酸类药物少。誉衡2012.3申报临床,在他之前申报的有11家,之后又有16家,包括步长,辅仁,山东新时代等。竞争较激烈,品种本身也就5亿以内的品种,预计誉衡做到千万级别就不错了。

心脑血管药

帅信

代理乐普的氯吡格雷。信立泰分析过,不赘述。结论:大蛋糕的二仿,招标超过预期,但最终唯低价是取的招标政策仍会向质量回归,无法撼动首仿的地位,但仍可取得不错的成绩。预计5亿左右。

磷酸肌酸钠

由孙公司哈尔滨莱博通(2014.1收购98.86%)生产,莱博通是誉衡子公司上海华拓的全资子公司,另外磷酸肌酸钠的代理销售公司南京万川华拓也被誉衡收购(2014.4,全资)。万川华拓代理销售海口奇力和莱博通的磷酸肌酸钠。2012年海口奇力市占率27.92%,莱博通13.47%,被誉衡收编后估计市占率进一步提高,预计如今超过半壁江山。具体销售额未知。

安脑丸/片

由子公司蒲公英药业生产(2012.4收购75%股权),蒲公英药业主要产品即安脑丸/片,国家独家专利产品,医保乙类。安宫牛黄丸的替代产品,并连续三次被评为中医医院急诊必备用药。

安脑丸为神经&脑病辅助用药,全科型的万金油药物,市场空间巨大。从蒲公英药业营收来看,2013年1.19亿,2014年2.04亿,增速快,但天花板在哪儿不好估计,誉衡销售能力强,估计做成个5-10亿产品还是可以的。

银杏内酯B(储备)

被市场炒的很热,投资者预期也很高的产品。银杏内酯B是迄今发现的最强的血小板活化因子(PAF)拮抗剂,可在临床上用于治疗血栓、急性胰腺炎和心血管疾病,还可用于转移性癌症的治疗,对损伤神经元也有保护作用,同时具有抗氧化,延缓衰老的作用,说白了也是个万金油。目前处于申报生产补充资料阶段,5.9公告延期一年提交补充资料,从原定的2015.5.19延至2016.5.19,可能补充资料过程中遇到了困难?是银杏制剂里的高富帅,银杏制剂总市场较大(2020年120亿),加上其他一些适应症,市场更大。银杏内酯B属于高端市场,有一定疗效优势和先发优势但竞争激烈,具体规模靠学术推广和招标,有望成为重磅品种,但上市后医生患者真实反馈以及定价,招标等因素都影响很大,强烈关注。

抗肿瘤药

吉西他滨

礼来原研,1996年FDA上市,1999年进入国内。誉衡2004年获得批件(誉捷),豪森2001年获得批件(泽菲),礼来从2001年开始一直和豪森&誉衡有专利纠纷,2007年礼来被判专利无效。之后多家企业仿制,竞争激烈,包括恒瑞,正大天晴,齐鲁制药等大佬。豪森和誉衡有先发优势,在初期凭借价格优势迅速占领市场,2012年后格局未知。最新中标价格(0.2g-上海):礼来429.57元,誉衡217.36元,豪森218.2元,正大天晴158元,齐鲁制药215.52元,罗欣216.06元,海正180.5元。医保乙类。誉衡长年维持在3000-4000万级别销售额,由于竞争加剧且价格优势不复存在,后面继续增长的可能性小。

在研品种

美迪替尼:1.1类新药,2013.9获得临床批件,是2010年誉衡从美迪赛医药技术公司花6500万买来的。是新一代多靶点络氨酸激酶抑制剂。拟适应症为慢性髓性白血病(CML)以及对伊马替尼耐药的CML 患者, 急性髓性白血病、急性淋巴性白血病、胃肠间质瘤、癃突性皮肤瘤、肥大细胞瘤等。多靶点VEGFR疗效上很大可能会由于单靶点,也就是说,会比格列卫疗效更好,格列卫2013年46亿美元的全球销售额,美迪替尼一旦上市,10亿以上重磅产品可能性很大。但获批尚早,持续关注。

注射用米铂:大日本住友制药株式会社开发的脂溶性铂复合物抗癌药,于2009年国内目前未上市销售,查到正在申请临床的厂家:神威药业2015.2,齐鲁制药2013.7,山东裕欣药业2014.5,连云港润众制药2013.5,正大天晴2013.5,华威医药2013.4,奥赛康2012.6。誉衡药业2014.3申请临床。竞争不算太激烈,但大佬不少。替代顺铂和其他光谱铂类的抗肝癌疗效。可能为亿级产品,但誉衡能分到的份额有限。

比卡鲁胺片:比卡鲁胺是Astrazenca 公司开发的药品,于1995年上市,我国1999年批准进口。主要适应于抗前列腺癌,每天服一片。2008年原研药专利到期。目前国内厂家有:复旦复华,海正,振东制药,上海朝辉药业.属于国家医保乙类。正在申报注册的厂家十几家,包括正大天晴。市场数据极少,查到国信证券研报称2007年全球销售额13.4亿美元,雪球上某贴称2012年比卡鲁胺片销售额8亿元。竞争激烈,且誉衡没有先发优势,估计百万-千万级别。

表柔比星注射液:抗生素类抗癌药,治疗急性白血病,恶性淋巴瘤,乳腺癌等。小品种,且竞争较激烈,誉衡估计百万-千万级别。

多西他赛注射液:植物提取类抗癌药,治疗晚期乳腺癌,卵巢癌,非小细胞肺癌等。原研厂家赛诺菲。竞争激烈,生产厂家10家以上,其中包括恒瑞,齐鲁,奥赛康,海正辉瑞等。誉衡2015.1申请生产,尚未批复,目前待批厂家众多,大于20家,不具优势。市场格局成熟,10亿大品,但竞争激烈,誉衡能分到的份额很有限。

消化系统药

泮托拉唑钠:质子泵抑制剂,抗溃疡药,在同类药物中属于老二(老大是奥美拉唑),平价药,10亿以上品种,但竞争激烈(100多家),誉衡能分到的极其有限;

左舒必利(在研):生产获批在即,属于抗溃疡&精神病药,市场数据无。

其他

DNA(脱氧核苷酸钠注射液)

代理北京赛升药业的产品,目前注射剂只有两家,另外一家是丽珠制药,为粉针剂。临床适应症广泛:可用于急、慢性肝炎,心肌梗塞、心肌炎、冠心病等多种疾病治疗。也属于万金油类产品。最新中标价格(湖南):丽珠制药72.82/50mg,赛升药业40.76/50mg,2ml.医保乙类。2012年销售9200+万,2013年1.1亿,销售增速放缓,似乎已到瓶颈,代理产品毛利率低(20%左右),对誉衡市值贡献有限。

注射用秦龙苦素(在研)

中药1.1类新药,已完成三期临床,2011年报说三期临床已完成,数据正在总结,网上说没有发生一例不良反应,但之后没消息(原因?)2009.7花5000万从陕西西大科技园发展有限公司购买。乙肝药,我国乙肝用药市场总规模已由2011 年的246.91 亿元上升至2013 年的346.45 亿元(按照实际零售价统计),年复合增长率达到18.45%,市场成长性较好。乙肝用药目前以西药为主,没有特别好的中药制品。在我国乙肝抗病毒用药市场中,阿德福韦酯、恩替卡韦、拉米夫定等化学药占有70%左右的市场份额。按照出厂价估计市场空间也有百亿,可能诞生重磅品种。潜在的10亿大品,但具体要看销售能力和疗效。强烈关注。

普德药业

2015.1被誉衡收购的普德药业拥有153 个药物品种,267 个药品生产批准文号。其中86 个品种被列入国家医保目录(其中甲类品种28 个,乙类品种58 个),18 个品种被列入《国家基本药物目录》,在生产品种达97 个。

产品的疗效范围以心脑血管、微生物感染和肿瘤疾病为主,涵盖呼吸系统、消化系统、神经系统、泌尿系统、维生素及矿物质缺乏疾病等。公司的主要产品包括银杏达莫注射液、注射用门冬氨酸钾镁、注射用脑蛋白水解物、注射用长春西汀、注射用氨曲南、奥硝唑注射液、注射用盐酸洛美沙星、紫杉醇注射液、注射用环磷酰胺等。实际上占公司销售比例较大的就以下三个:

银杏达莫注射液

适用于预防和治疗冠心病、血栓栓塞性疾病,但实际上在促进循环系统的血小板活化、抗氧化作用、抗衰老功能、抗老年性痴呆和眼部视网膜病变等多方面临床广泛使用,因此被视作神经系统和心脑血管疾病的双跨性治疗药物。

主要竞争对手:有黑龙江珍宝岛制药有限公司、贵州益佰制药股份有限公司、扬子江药业集团等。2011年占据银杏达莫半壁江山。但由于竞争加剧,且疗效更好的银杏类替代品种的不断出现,银杏达莫2010年以来增速不断降低,在整个心脑血管中成药中的占有率也不断下降,随着银杏内酯B等的上市,未来竞争将进一步恶化。2012.2013两年普德药业的银杏达莫销售额都在1.1亿左右,已到瓶颈,和誉衡整合销售以后可能会有所放量,但空间不大已成定局。

注射用门冬氨酸钾镁

β 受体阻滞剂类心脑血管药物,高血压药,和各种洛尔构成竞争。本身属于中等市场(2020年预计终端总市场30-40亿),但近两年增速放缓且竞争激烈,包括默沙东,阿斯利康等超级大佬。2012年普德销售额5100+万,2013年5900+万,增速放缓,2012年在β 受体阻滞剂类中的市占率为14.5%。预计未来天花板为1-2亿规模(出厂价)。

注射用脑蛋白水解物

脑蛋白水解物作为从猪脑组织提取、分离、精制而得的无菌制剂,能以多种方式作用于中枢神经,调节和改善神经元的代谢,促进突触的形成,诱导神经元的分化,并进一步保护神经细胞免受各种缺血和神经毒素的损害,具有抗缺氧的保护能力,在治疗脑外伤后遗症、脑血管疾病后遗症、脑炎后遗症、急性脑梗塞和急性脑外伤的方面有着明显的疗效。

主要生产厂家:云南盟生药业有限公司、四环药业股份有限公司、广东省药物研究所制药厂等。2012年市占率13.1%,排名第一。2013年销售额5700+万,同比增长76.25%。个人认为该品种虽然目前规模不大,却是普德药业最有看头的药物了,脑外伤脑梗市场大,品种空间大,且该品种类似万金油类,这一类的销售是誉衡的强项,整合以后可能会爆发。