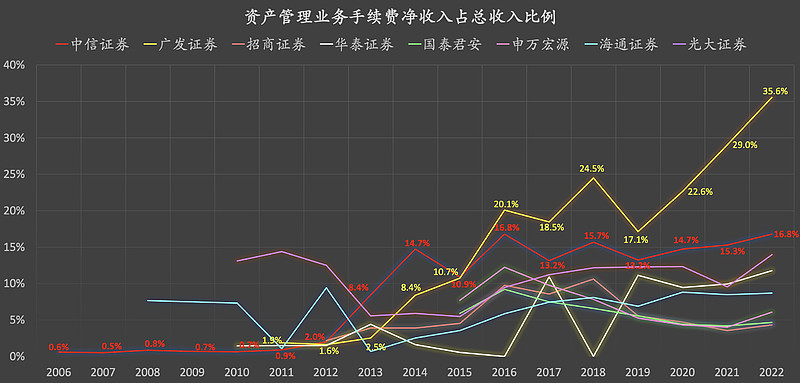

广发证券属于典型的资管类券商(如果仅从收入结构来看):

图中金色,就是广发证券的资管业务手续费净收入占总收入比例(长期走势)。

广发证券的业务结构,似乎是比较有特色的。

明人不说暗话,仅凭主观粗略感觉(感性认知),我对某些资管类企业比较有好感(未进行风险评估,投资有风险,入市需谨慎)。

广发证券属于典型的资管类券商,而广发证券最近拟买入的部分股权也来自一家资管类的企业,并且还是一家知名企业:

广发证券:拟以低于10亿元购买惠理集团不超约20.2%股份

而广发证券拟购入股份的惠理集团,其创始人之一谢清海,还被某些媒体或自媒体称为“香港巴菲特”。

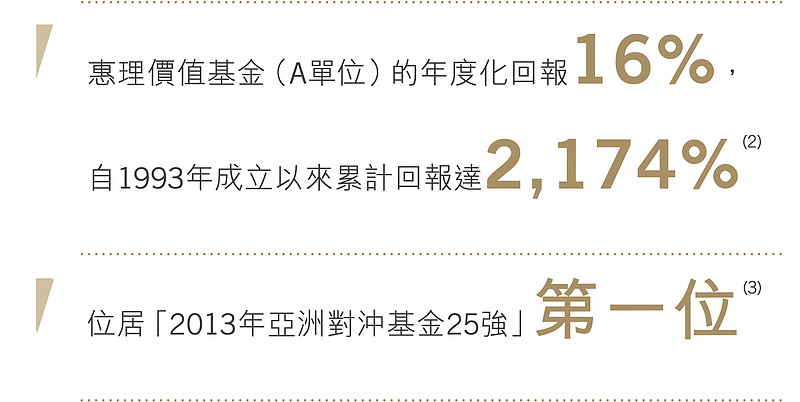

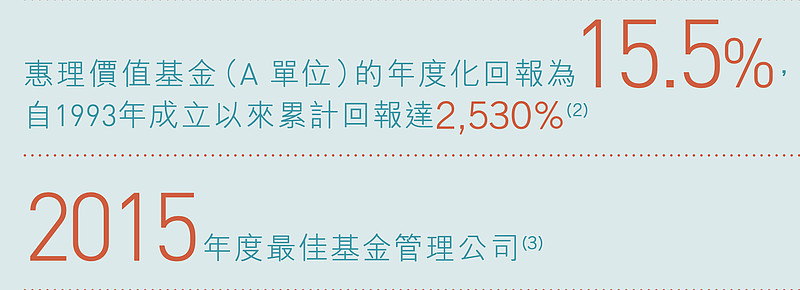

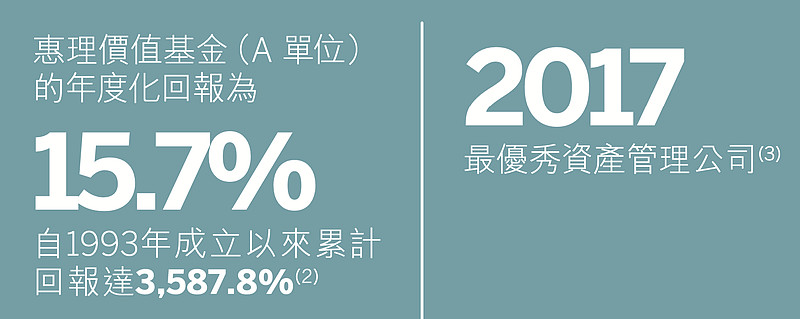

(图片来源:截取自惠理集团2022年年度报告)

惠理集团的谢清海,何许人也?

根据惠理集团2022年年度报告:

1,在创办惠理之前,谢清海先生任职于香港Morgan Grenfell集团。于1989年创立并领导该公司的香港╱中国股票研究部门,出任研究及交易部主管。此前彼于《亚洲华尔街日报》及《远东经济评论》担任财经记者。

2,谢清海先生现年(2022年)69岁,出任惠理集团的联席主席兼联席首席投资总监。谢先生拥有逾30年的投资经验,被誉为亚洲价值投资先驱之一,多年来谢先生与惠理皆获奖无数,自公司于1993年成立以来已累计获得逾200项专业大奖及殊荣。

3,现出任香港交易及结算所有限公司(“香港交易所”)的独立非执行董事,以及投资委员会及现货巿场咨询小组的主席、香港科技大学商学院顾问委员会成员、港澳马来西亚商会的谘询委员会召集人、香港贸易发展局一带一路及大湾区委员会委员、香港管理专业协会会士、以及香港金融学院之会员。

4,于2016年8月,荣膺马来西亚槟城州政府元首阁下封赐“Darjah Gemilang Pangkuan Negeri”(DGPN)勳衔,这是槟城州政府颁授的最高荣誉之一,以表彰成就卓越人士。拿督斯里是DGPN封赐的荣衔。

5,于2013年,获授“Darjah Setia Pangkuan Negeri”(DSPN)拿督勳衔。同年,彼亦因其卓越成就而获香港科技大学颁授荣誉大学院士。

6,2021年,获《Asia Asset Management》甄选为亚洲资产管理业二十五载“25位顶尖领䄂”之一。

7,在《指标杂志》2017年基金年奖中获颁年度杰出基金经理(大中华股票组别),于2011年与苏俊祺先生在《Asia Asset Management》Best of the Best年度颁奖礼中获颁亚洲区首席投资总监(双冠军)。

8,继于2009年获《Asian Investor》财经杂志表彰为亚洲区资产管理行业廿五位最具影响力人物之一后,于2010年再度获《Asian Investor》表彰为亚洲对冲基金行业廿五位最具影响力人物之一。

9,获《Finance Asia》投选为2007年度“Capital Markets Person”,并于2003年获《Asset Benchmark Survey》评选为“最精明投资者”。

……

谢清海,甚至还被部分媒体或自媒体视为传奇。首先看惠理集团的历史投资业绩:

截取自惠理集团2011年年度报告:

截取自惠理集团2013年年度报告:

截取自惠理集团2013年年度报告:

截取自惠理集团2017年年度报告:

拉到很长的时间段来看,如果你的长期年化投资收益率能够超过15%,或许你就可以被一些人称为“股神”了。因为,一个显而易见的客观事实是:要实现超过15%的长期年化收益率,并不容易!!!

然而,我们再看看惠理集团长期股价走势(2007-2023年),尤其注意看近期股价表现:

2007年惠理集团的PB大概有10几倍。

作为对比:惠理集团当前的净态PB仅为1倍左右。

格雷厄姆说,短期来看股市是投票机,长期来看股市是称重器。长期来看,惠理集团股价表现不佳,除了相对估值走低以外,这背后或许对应着基本面的走弱?

实际情况是,2022年是惠理集团成立29年以来最为艰巨的一年。

2022年,惠理集团究竟经历了什么?

先从收入、净利润、说起。

(重点:本文的讨论范围仅限于财务数据,不对公司或其他进行任何评价;请自行核对数据准确性。欢迎纠错;切勿作为任何投资依据或公司评价依据!)

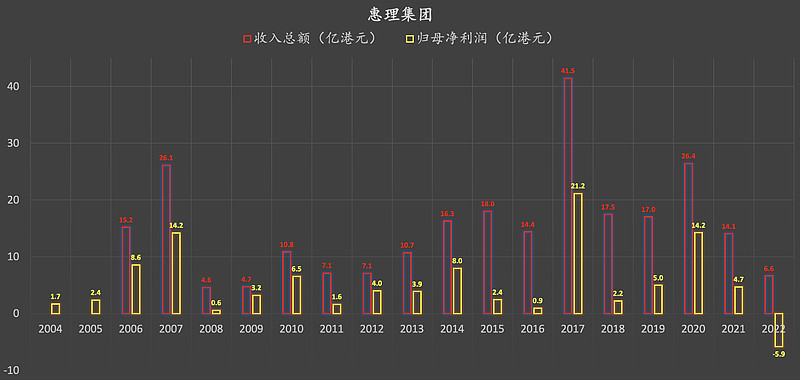

一,收入总额、归母净利润

可以看出:

1,惠理集团自上市以来,除了2022年,均实现盈利。

2,在实现盈利的某些年份,其净利率相对较高(净利润与收入的差距不大)。

在惠理集团出现亏损的2022年,其ROE(摊薄)约为-12.1%,亏损幅度相对有限,算不上巨亏。但为什么惠理集团将2022年形容为“最为艰巨的一年”?

.......................................

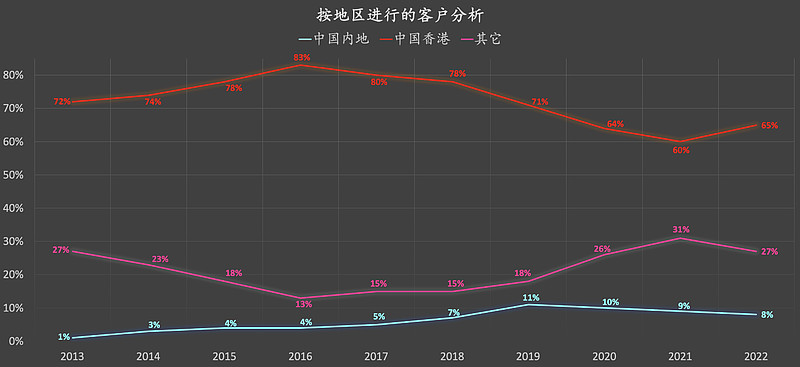

二,按地区进行的客户分析

惠理集团的客户主要来自中国香港(图中红色)。这部分可以快速略过……

还是那个问题:亏损幅度相对有限,为什么惠理集团将2022年形容为“最为艰巨的一年”?

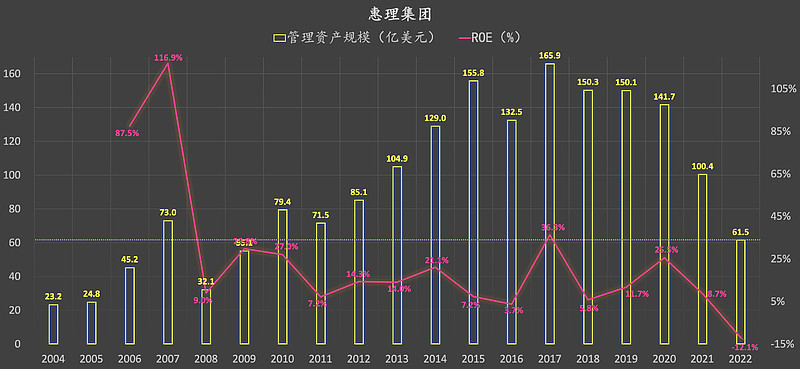

要回答这个问题,主要可能还得看惠理集团所管理的资产规模,具体如下。

.......................................

三,管理资产规模、ROE

抛开2022年来看,2006-2021年,总计连续16年,期间平均ROE高达26.6%左右!

结合2022年来看,2006-2022年,总计连续17年,期间平均ROE高达24.3%左右!

对于一家资管企业来讲,管理资产规模决定了收入规模,进一步影响利润表现。

如图中水平紫色虚线所示:2022年,惠理集团所管理的资产规模已经跌破2007年的资产规模水平!!!仅为2017年资产规模的37%左右!!!而相比于2017年,2022年惠理集团的收入规模“缩水”的幅度还更为明显。

显然,2022年的确是惠理集团最为艰巨的一年。

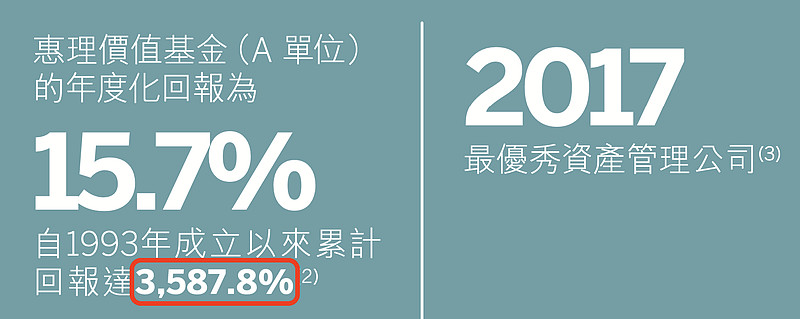

根据惠理集团2022年年度报告:“整体而言,惠理价值基金依然表现理想。自1993年成立以来,该基金的净回报为3369%”。但如果我们将2022年的3369%这个数据与2017年年报截图中的3587.8%这个数据进行对比,是不是就能看出(我不确定):2018-2022年,总体上,期间(连续5年)累计收益率是接近零的?

那么,更进一步,这是否在一定程度上就解释了,为什么2018-2022年惠理集团的管理资产规模出现了大幅“缩水”?

其实资管行业也不容易,即便(纯假设)你作为基金管理者长期持有了一些无比正确的价值投资标的,如果股价十年不怎么涨,市场上再涌现一些看起来像是利空的消息,试问:还有多少散户会继续坚持持有你的基金呢?成年人的世界,除了容易胖、容易困、容易懒以外,还有什么是容易的呢(开个玩笑~)?

2022年,惠理集团收入总额大幅“缩水”(相比于2017年)约84%!按照同等幅度的营收下降,如果换成一家重资产企业,如汽车制造商或航空运输企业,是不是大概率已经出现巨亏了???

然而,2022年,惠理集团亏损幅度是相对有限的,ROE仅为-12.1%左右。并且,实际上,其中有部分损失,仅仅属于“账面损失”。

根据惠理集团2022年年度报告(请自行判断以下信息的准确性、可靠性、参考价值等):

1,2022年,惠理净亏损为5.44亿港元(每股亏损29.6港仙),这是集团自1993年成立以来首次录得显著的年度亏损,主要由于集团自有资金投资的市值下跌,录得3.177亿港元的投资亏损。值得注意的是,集团仍然持有大部份该等投资,因此该亏损只属于账面损失。

2,惠理集团有充裕的资金储备(资产淨值约45亿港元)且“零”债务负担。因此,惠理集团相信自己能够从容地面对这次损失,并且相信目前情况仅仅是暂时性的。

3,2022年,惠理集团回购股份占发行在外股份的1.3%。

.......................................

2022年,惠理集团亏损幅度是相对有限的(这是我的个人主观感觉),ROE仅为-12.1%左右。现在或许你可以在某种程度上理解,为什么我在本文开头要说那样的话:

“明人不说暗话,仅凭主观粗略感觉(感性认知),我对某些资管类企业比较有好感(未进行风险评估,投资有风险,入市需谨慎)。”

如果仍然不能理解,

为什么我要这样说,

继续往下看:负债率、资产结构。

(重点:本文的讨论范围仅限于财务数据,不对公司或其他进行任何评价;请自行核对数据准确性。欢迎纠错;切勿作为任何投资依据或公司评价依据!)

.......................................

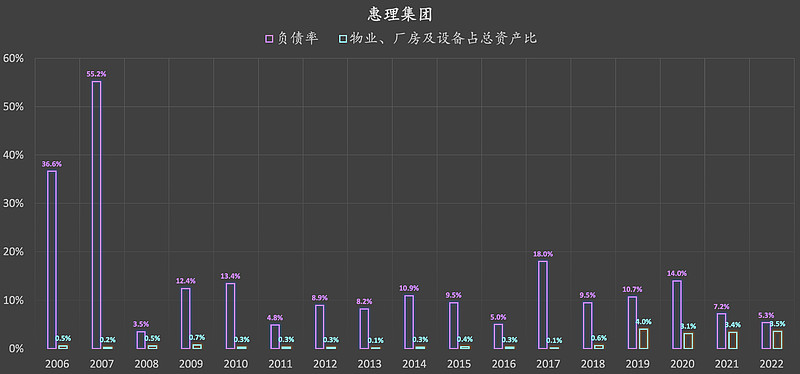

四,负债率、物业厂房及设备占总资产比

极低的负债率。毕竟商业模式决定了:通常情况下(如果你主要赚取的是手续费或管理费),资管类业务并不怎么消耗现金。

然后,物业厂房及设备这类固定资产,占总资产的比例,惠理集团也是极低的水平:经营的过程中,并不存在多少固定资产折旧的压力。

能否这样说:轻资产的商业模式,在较大程度上,使得惠理集团在营收“断崖式”下滑的阶段,并没有出现巨亏(刚刚说了,亏损幅度有限…….)。

.......................................

五,对广发证券的影响:

1,拟出资金额低于10个亿,对广发证券的综合基本面影响非常有限。

2,惠理集团或许能够给广发证券再添一枚“价值投资”的标签。你觉得呢?

【我写了一本书】

京东购买链接:京东自营店《价值成长周期股:寻找确定性的盈利机会》

这本书的来历:【世界读书日】我写了一本书

.......................................