摘自苏宁电器2010年年度报告:

(1)“世界品牌实验室在北京发布“2010年(第七届)《中国500最具价值品牌》”榜单,苏宁电器品牌价值达508.31亿元,蝉联中国商业零售第一”

(2)“2010年10月,苏宁电器作为中国唯一一家商业零售企业入选《财富》(中 文版)‘2010 最受赞赏的中国公司’”

.......................................

摘自苏宁云商2012年年度报告:

“短期内,网购市场对实体零售的影响仍然有限。自2010年上线苏宁易购以来,公司电子商务业务的发展速度、增长情况在行业中一直处于领先水平”

长周期数据的局限性是显而易见的。以苏宁易购为例:

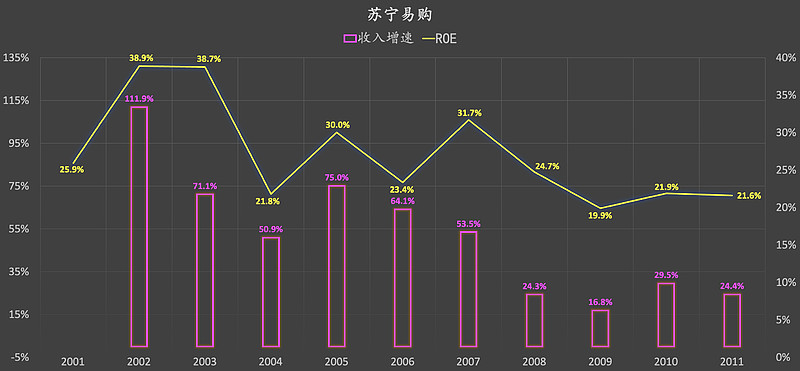

下图是苏宁易购2001-2011年的收入增速、ROE走势。准确地说,这个时期的苏宁易购叫苏宁电器。苏宁易购自上市以来大致经历了两次更名:

1,2013年3月,公司名称由"苏宁电器股份有限公司"变更为"苏宁云商集团股份有限公司"。

2,2018年2月,公司名称由“苏宁云商集团股份有限公司”变更为“苏宁易购集团股份有限公司”。

苏宁电器2001-2011年平均收入增速、平均ROE分别高达52.2%、27.1%!在长达十一年的时间内,苏宁电器所表现出来的成长性与盈利能力可谓让人惊叹。如果让我们穿越到2011年底或者2012年初,以上图中所示收入增速、ROE数据可能就是我们在那个时期所能掌握到的苏宁电器的所有收入增速、ROE数据。所以,在一定程度上来说,图中所示的苏宁电器收入增速、ROE数据,可以看作长周期数据。

从直观感受来讲,这张图带给我们的初步感受是:“苏宁电器简直堪称价值典范!”然而事实果真如此吗?继续往下看:

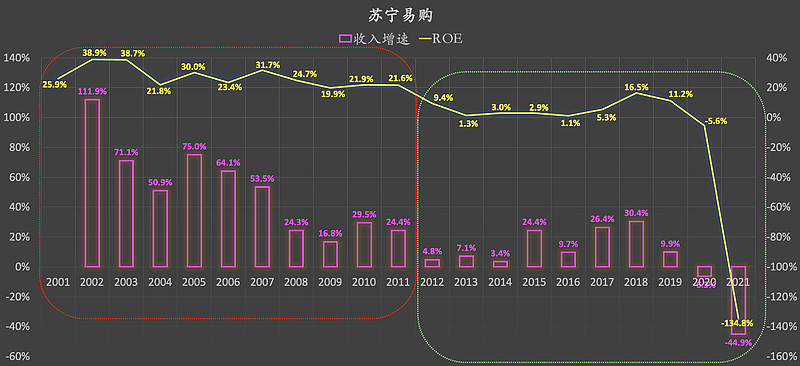

2011年是苏宁电器的业绩分水岭。我将2011年及之前的部分用红色方框进行标示,将2011年之后的部分用亮绿色方框进行标示。

我们将2011年前后这两部分的业绩进行一个简单对比:

1,2001-2011年,苏宁电器平均收入增速、平均ROE分别高达52.2%、27.1%。

2,2012-2021年,苏宁易购(苏宁云商/苏宁电器)平均收入增速、平均ROE分别为6.5%、-9%。

经过对比发现,苏宁易购(苏宁云商/苏宁电器)平均收入增速由52.2%大幅下滑至6.5%、平均ROE由27.1%大幅下滑至-9%。

苏宁易购(苏宁云商/苏宁电器)业绩长期呈现出下滑趋势,这其实也符合常识。我们身处互联网电子商务高速发展的年代,线上电子商务所具有的成本优势是线下实体店业务难以企及的。在线上电子商务猛烈的冲击之下,我们也看到苏宁易购(苏宁云商/苏宁电器)逐步在向线上业务转型。从苏宁电器更名为苏宁云商、再由苏宁云商更名为苏宁易购,或许可以瞥见其管理层想要转型的迫切心情。

摘自2011年年度报告:

“互联网技术、智能终端等信息科技的蓬勃发展和快速应用要求零售业的商业模式必须尽快实现转型升级”

摘自苏宁云商2013年年度报告:

“公司继续加大互联网业务拓展,在当前市场环境之下价格竞争较为激烈,引流促销活动比较频繁, 加之3C类毛利较低的产品占比较大,互联网业务毛利率处于一个较低的水平”

摘自苏宁云商2014年年度报告:

“公司强化用户经营意识,以“用户体验”作为各项工作核心,积极推动双线 融合的互联网营销创新”

摘自苏宁云商2015年年度报告:

“一二级市场结合消费者需求的变化,推进互联网+云店模式,继续调整关闭社区店,同时 优化超市店、红孩子店运营模式,2015年公司置换/关闭各类型店面217家”

所以,苏宁电器在2001-2011年取得如此优秀的业绩,可能有一个非常重要的因素在支撑,那就是线上电子商务暂时还没有明显对苏宁电器造成压力。但线上电子商务迟早是会对苏宁电器造成实质性的压力的,这是不可避免的趋势。

就好比当年人们发现了马匹,于是摆脱了奔跑的疲惫;人们发明了汽车,于是放弃了马车;人们发明了电灯,于是放弃了煤油灯;人们发明了手机,于是抛弃了BP机;人们发明了数码相机,于是抛弃了柯达胶卷;人们尝试了电动车,于是放弃了对燃油车的执着。互联网对人们生活的影响远不止于电子商务。比如,我们可以很容易地发现,我们周围看报纸的人越来越少了、我们周围已经几乎没有人仍然主要通过纸质信件与他人沟通信息了。除了互联网对我们的生活带来改变以外,我们通过媒体还可以看到有企业在尝试通过植物提取方法生产“人造肉”、有企业在尝试通过植物提取方法生产“石油”、有企业在尝试生产飞行汽车、有企业在尝试推进火星移民项目,这些都是潜在的可能会对我们未来生活带来直接或间接影响的活动。

在分析公司基本面的时候,如果我们过度依赖长周期数据所带给我们的视觉感官而忽略掉公司所处行业正在或即将经历的重大变化,那么我们很可能处于一种盲目的状态。

如果苏宁易购这里例子还不足以让我们留下些许印象,那么下面我们再看看杭钢股份:

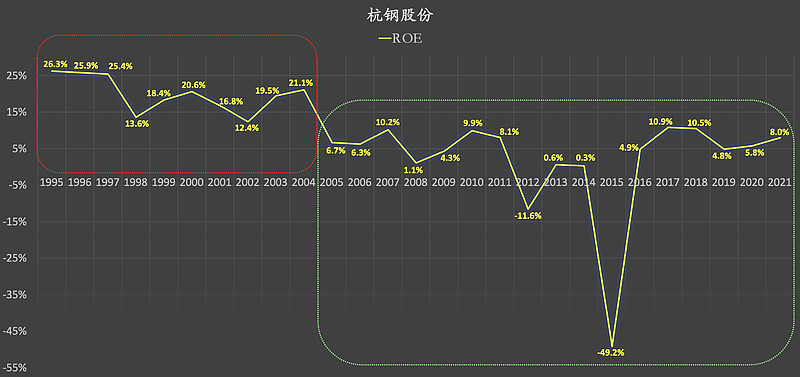

这是杭钢股份1995-2004年ROE走势,期间平均ROE高达20%。这十年时间,平均ROE达到20%,也许巴菲特也会喵一眼的吧(开个玩笑)?假设我们穿越到2004年底或者2005年初,上图中的ROE走势就是我们在那个时间点所能看到的相对比较全面的杭钢股份历年ROE数据走势。所以,在一定程度上来说,图中所示的杭钢股份ROE数据,可以看作长周期数据。这个长周期数据给我们的直观感受是:强大的长期盈利能力。

但如果我们将时间拉长,看看杭钢股份1995-2021年ROE走势:

2004年是一个分水岭。2004年之后,杭钢股份ROE明显开始走弱,并且在2015年遭遇了巨亏。

我们将2004年前后这两部分的业绩进行一个简单对比:

1,1995-2004年,杭钢股份平均ROE为20%。

2,2005-2021年,杭钢股份平均ROE为1.9%。

经过对比发现,杭钢股份平均ROE由20%大幅下滑至1.9%。杭钢股份盈利能力大幅度下滑,与我国钢铁行业所处宏观经济环境的变化是离不开的。我国钢铁行业在历史上经历了由供不应求到产能过剩的阶段变化。钢铁的下游需求主要来自地产、基建、机械、汽车等。GDP高速增长的惯性带动产能高速扩张,而国民经济结构调整带来需求增速放缓,这两个因素叠加在一起就造成了阶段性的产能过剩。另一方面,普通钢材的技术壁垒并不高,部分钢铁企业难免会遭遇一些“落后产能”的无序竞争,日子并不好过。

作为一种分析工具,长周期数据仅仅只能在某些情况下辅助我们缩小选择范围,并不能帮助我们洞察行业变迁,更不能赋予我们精准判定企业长期投资价值的能力。这就是长周期数据所体现出来的局限性之一。

【新书上架:有折扣】

作者:我

京东购买链接:京东自营店《价值成长周期股:寻找确定性的盈利机会》

这本书的来历:【世界读书日】我写了一本书

...................................................