23年年报出来后,大家基本上都做了比较详尽的分析。其实没必要反复重复,就只把经营的几个数据做个简单的记录,主要关乎收入,业务结构数据等,细节的东西就不弄了。

1、墓穴销售数量与单价:

可见,量上相对于21年,经营性墓穴的量多了8.3%,绝对数量是约1.64万,年化4个点出头,而全国死亡人口,23年是1110万,21年是1014万,增长9.47%。公司销量增速低于全国死亡人口增速,近两年是这样。说明:1、首先公司确实跟着行业在增加客户,2、增速不一定会高于全国水平,或者说量的集中度不一定会提高。起码最近是这样,未来是否改变仍需跟进;

价格层面,21年均价11万,23年小12万,两年增长7.85%。年均不太到4%,过去十几年,公司增长过于依赖提价,未来不能继续这样,价格已经提到了比较高的绝对值的水平,另外也容易引发监管跟舆论,单方面依赖涨价到量价并举,是未来的趋势,且价格最好放缓些。

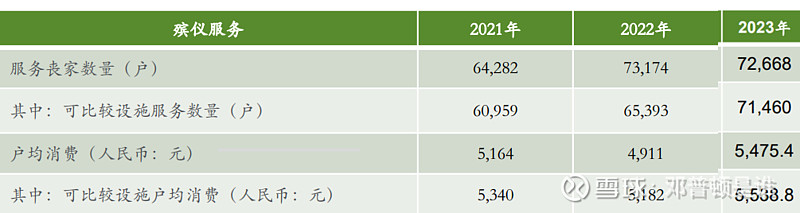

2、殡仪三年量价数据

殡仪业务层面,两年来看,客户从6.43万增加至7.27万,增加13%,每年6.5%;价格上,从5164元增加到5475,两年增加6%,每年3%。数量单年来看有个下滑,但整体上增速是高于全国死亡增速的,说明殡仪的集中度的提升相对来讲容易些,价格提升公司解释了,退出了一些不赚钱的,另外有些增值项目。

但这块值得注意,殡仪领域比葬的环节的公益性更强,zf定价及调节价范围更大,公司嘴上说要体现公益性,身体上其实并不是这么做的,按我的个人愚见,殡仪业务,不赚钱也要大力去做,既能普遍提升行业服务质量,又能带动大面积的就业,无非不赚钱而已,公司未来盈利主要还是要靠葬的环节,殡仪这块,就当为国家做贡献了。

如果过于关注盈利性,只从经营的角度去管理公司,反而容易招致政策监管。

生前契约数据就不记录了,虽然大家都觉得很重要,我觉得没那么夸张,被过分解读了,业务开展的也不是很顺利,规模也不大。

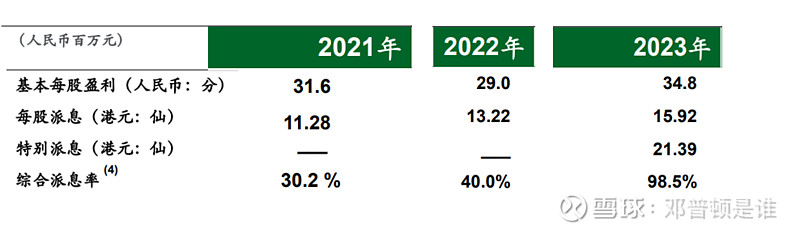

3、心心念念的派息数据:

每股派息的绝对金额,每年还是上升的。不包括特别股息的情况下依然如此,从11到13再到15.9港仙每股。派息比例从30%增加到40%,不算特别股息的话,15.92*0.9/34.8≈42%,去年末期派息率没有明显的提升,看今年明年吧。

4、至于这个税收问题,无论如何,确实不低,一言难尽,投资者太吃亏了。估值确实应该打折扣。不再说了,以后再买其他港股,要考虑清楚算好账,在估值层面,会比A股要求苛刻些。

总结来说,三年的维度看的话,我觉得公司在销量层面不太让人满意,好的公司最好略跑赢大势,其他层面,包括墓穴的价格、殡仪的量价,我都觉得还可以。另外就是殡仪的公益性的体现,不满意,这个主要是我自己的个人的偏好了。税收的事情,以前考虑的不足,是个小教训。

长期来看,公司还是不错的。逻辑没有发生变化,继续持有,再战多年。