我的新书:

公司点评系列:(点击可以直接跳转)

系列三十七:晶盛机电

近期公司年报出现一定的空档期,时间较为充裕,我在知识星球里发布了,有哪些股票需要咨询,有空可以尽量发过来,结果一看一堆股票,看来工作量又要增加不少了,这个系列只能是以点评的方式进行,不可能写着非常细,因为忙不过来,太多了,这一次我又成功把自己坑了进去。

第三十二家中控技术

老师:您好!能否帮我研究一下中控技术,从2019年12月至2023年12月,不管是营收还是净利润复合增长率都超过百分之三十,但股价腰斩,帮助指导一下!

中控技术是国内领先、全球化布局的智能制造整体解决方案供应商,目前公司以DCS系统为基础,将产品品类拓展至仪器仪表和工业软件,形成了基于从现场设备层仪器仪表、过程控制层自动化控制系统到制造执行层工业软件的完善产品体系。

公司是一家盈利不错,且成长性较高一家企业,为什么这样讲,请看下文分析。

盈利能力:

公司净资产收益率常年保持在15%以上,盈利能力相当不错,2021年、2023年公司净资产收益率低于15%,主要是因为近几年公司净资产持续保持较大增长。

从盈利能力指标中我们也可以看到公司近几年毛利率是呈逐年下降的,但销售净利率却是保持较为稳定,其中公司销售费用率、管理费用率下降较多,说明公司的经营管理能力持续增强。

公司毛利率之所以下降主要是公司S2B业务快速增长,而该业务主要是销售第三方产品,毛利率偏低,在一定程度上拉低了公司整体毛利率。费用率方面,得益于公司持续提升内部数字化治理能力,经营管理能力持续增强。

而公司的研发投入保持着较快的增长,说明公司对研发还是相当重视,作为一家软件与硬件相结合的企业,研发持续性的投入是保持产品竞争力最关键的主要因素。

公司的成长能力呢?

2018年公司营收21亿逐年增长到2023年的86亿,五年时间增长了近三倍;净利润呢?从2018年的2.9亿逐年增长到2023年的11亿,五年时间增长了三倍多;公司的成长性可以说是非常突出,年复合增长30%-40%,非常炸裂!

公司的资产负债率呢?过去几年公司的资产负债率有逐年降低的趋势,2018年资产负债率是68%左右逐年下降到2023年的44%,公司的资产负债率看起来似乎不低,打开公司的资产负债表我们看到公司的短期借款不多,2023年只有2亿,2022年1亿,2021年0.8亿;而长期借款呢?2023年只有3亿,之前的就没有长期借款,公司的总资产178亿,有息负债占总资产非常低,所以公司的资产负债率较高,主要是由公司的无息负债构成,也就是应付票据及应付账款与合同负债。

由此可见,可见不但盈利能力不错,研发投入较高,成长性强,有息负债低,经营十分稳健,正因为如此公司在DCS的市占率呈逐年快速提升。

目前公司很多领域市占率都很高:

根据睿工业统计,2023年度公司核心产品集散控制系统(DCS)在国内的市场占有率达到了37.8%,连续十三年蝉联国内DCS市场占有率第一名。

根据中国工控网统计,公司核心产品安全仪表系统(SIS)国内市场占有率33.7%,连续两年蝉联国内SIS市场占有率第一名;公司先进控制和过程优化软件(APC)国内市场占有率28.2%,连续五年蝉联国内市场占有率第一;制造执行系统(MES)国内流程工业市场占有率20.7%,连续两年蝉联国内流程工业市场占有率第一名;操作员培训仿真系统(OTS)国内市场占有率14%,首次位居国内市场占有率第一。

一切看起来,公司都是那么好,但是有一点,还是很让我警惕与忧虑的,那就是公司的净现比严重不足。

从2021年开始公司的净现比严重低于1,为什么公司的利润含金量那么低?

我又统计了公司的收现比,收现比指的是销售商品收回的现金,结果公司的收现比也是常年远低于1,商品销售出去,还有一部分没有拿到现金。

2023年公司营业收入86.2亿,实际上收到的现金只有68.1亿,约有18亿的现金还没有收到,问题出在哪里呢?

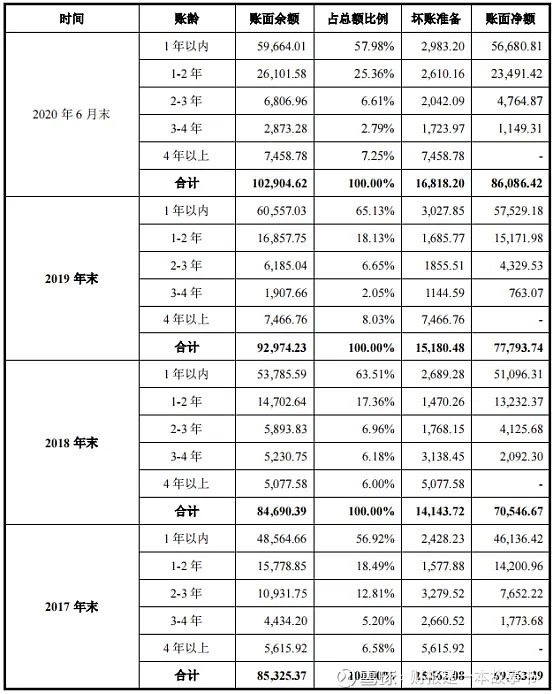

问题就出在应收账款上,2023年公司应收账款账龄,1年以内20亿,1年以上就有8亿,那么一年以上应收账款占总应收账款就有29%;2022年公司应收账款账龄,1年以内14.4亿,1年以上5亿,那么一年以上应收账款占总应收账款就有25%;

而应收账款占营收比例也比较多,2023年公司应收账款25亿占营业收入30%(86亿),再来看下招股书:

招股书显示,2017年-2019年,中控技术应收账款账余额分别为8.61亿元、8.81亿元和9.68亿元,应收账款账面余额占营业收入的比例分别为50.25%、41.31%和38.15%。也就是说,公司过去三年的营业收入中有40%左右是通过赊销来完成。

值得注意的是,在公司现有的应收账款余额中,一年以上账龄的应收账款占比分别为43.08%、36.49%和34.87%,这一比例远高于同行可比上市公司。

此外,由于下游客户资金紧张、恶意拖欠等问题,中控技术过去三年存在巨额的逾期应收资金。

在招股书我们也看到2017-2019年应收账款逾期金额占比26.82%、27%、25.8%,都处于相对较高水平的。

从以上可以看出公司的应收账款存在不小的风险,除了应收账款外,公司的利润还有一大部分来自于政府的补助:

在利润表里有这么一个科目,其他收益,每年都有好几亿,那么这个其他收益又是什么?

这个其他收益就是政府补助,2019年公司利润3.65亿,其他收益就有1.6亿,占利润比例44%,2018年公司利润2.9亿,其他收益就有1.37亿,占利润比例47%;2017年公司利润1.63亿,其他收益就有1.09亿,占利润比例67%;不过现在还好一点,随着公司的不断发展,其他收益占利润的比例呈逐年降低的趋势:2020年公司利润4.2亿,其他收益1.76亿,占利润比例42%;2021年公司利润5.82亿,其他收益2.08亿,占利润比例36%;

为什么政府会有这么个科目进行补助,主要是公司是国家重点鼓励支持发展的创新型企业,大多数的补助是来自于增值税返还。

总结:

公司从盈利能力,还是成长能力,还是经营效率都看起来是一家不错的公司,但由于公司对应的下游客户是化工、能源和原材料等传统行业,公司对这类企业议价权不高,导致了较多的应收账款,但由于这些下游企业受宏观经济影响较大,一旦宏观经济不景气,这些应收账款就会面临逾期甚至是无法收回的风险。所以我们要对这类企业的利润进行打折,当下公司估值也并不便宜,还有30多倍的PE,如果打折之后,估值有可能会更高。

我本人对于新上市企业比较陌生,对公司也不太了解,甚至也没听说过,对于不太了解的公司,估值上这块我就不进行评估了,我只能提供一些的思路让各位读者朋友们思考。

注:目前研究的上市公司有:

1、上海家化 2、爱美客 3、顺络电子 4、永新股份 5、汤臣倍健 6、同花顺 7、恩华药业 8、长春高新 9、双箭股份 10、健民集团 11、东阿阿胶 12、志邦家居 13、北新建材 14、海信家电 15、华侨城 16、国检集团 17、洽洽食品 18、分众传媒 19、百润股份 20、上海机场 21、格力电器 22、万科 23、洋河股份 24、春秋航空 25、新城控股 26、美的集团 27、永辉超市 28、宋城演艺 29、万达电影 30、南极电商 31、中国巨石 32、恒瑞医药 33、恒逸石化 34、隆基绿能 35、健帆生物 36、中国中免 37、中顺洁柔 38、欧普康视 39、正海生物 40、涪陵榨菜 41、海尔智家 42、福耀玻璃 43、东方雨虹 44、海康威视 45、东方财富 46、生益科技 47、药明康德 48、伊利股份 49、牧原股份 50、贝泰妮 51、公牛集团 52、安井食品 53、天味食品 54、恩捷股份 55、舍得酒业 56、海螺水泥 57、华特达因 58、今世缘 59、山西汾酒 60、泸州老窖 61、五粮液 62、千禾味业 63、安琪酵母 64、中国神华 65、华测检测 66、中航光电 67、汇川技术 68、爱尔眼科 69、宁德时代 70、石英股份 71、华润三九 72、福寿园 73、一拖股份

其他:

1、财报学习课堂 2、ROE系列 3、十倍股的特征 4、企业最大的竞争力 5、资讯大全 6、资产负债表 7、利润表现金流量表 8、财务报表要点 9、ROA、ROE与ROIC的区别 10、选股器 11、如何研究公司 12、行业分析大全 13、如何投周期股 14、如何选白马股

可以在我的号对话框里输入对应的上市公司名字,系列文章就会跳转出来。

在对话框回复:电子书

有巴菲特、格雷厄姆、彼得林奇、查理芒格、邓普顿、大卫史文森、约翰鲍格尔、瑞达利欧、吉姆柯林斯、吉姆罗杰斯、霍华德马克斯、约翰涅夫、苏世民、段永平、邱国鹭、李杰、张磊、王兴、李岳、任俊杰、杨天南、陈光明、洪灏、但斌、萧楠、张坤、冯柳,等等。

我的号致力于企业价值研究,希望球友们能够喜欢、关注、转发

以上只是个人投资笔记,不作为投资依据,如有错误,望其指正,不喜勿喷,仅供参考与交流,请多包涵!点关注!多谢大家支持!

作者:财报是一本故事书