6月9日晚,荣晟环保公告称董事会提议下修荣晟转债转股价,今天荣晟转债开盘价109.36元,相对昨日收盘价106.11上涨了3%,而在早上开盘时正股荣晟环保尚是下跌趋势。

显然,可转债下修转股价对转债市场价有较强的促进作用,如能在发布下修公告前进入潜伏,则可获利。

可转债转股价下修,有4个步骤,涉及4个时间点:一是董事会提议下修转股价;二是发布股东会议程;三是召开股东会对下修方案进行投票表决;四是股东会投票通过下修方案后,发布转股价下修实施日期。

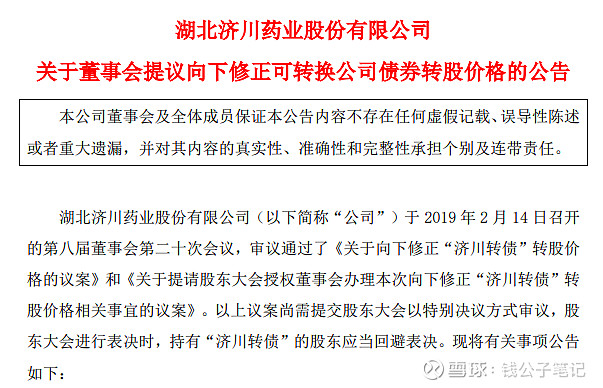

以济川转债为例,2020年2月14日济川药业发布董事会提议下修转股价公告:

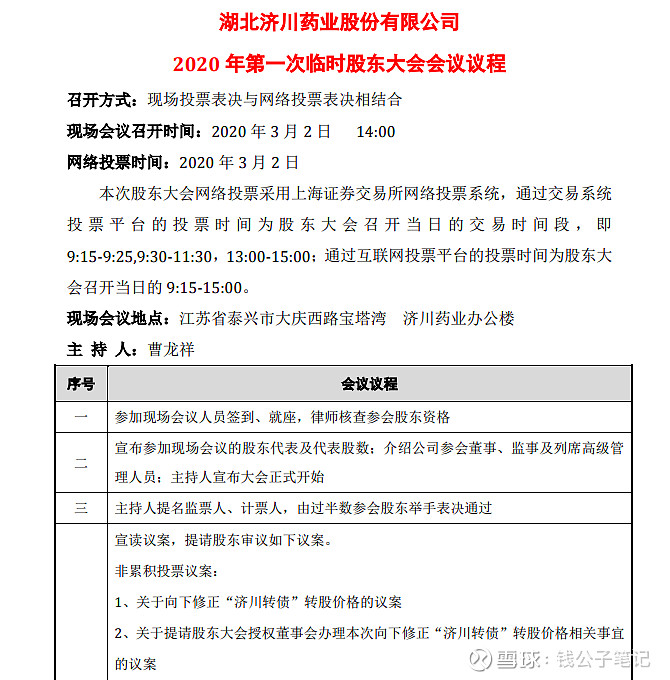

2月20日晚,公司发布召开2020年第一次临时股东会会议议程,议程中公布了会议内容包括对下修方案进行讨论、投票,并确定会议时间为3月2日。

注意,到此阶段转股价具体下修至多少尚未知晓。3月2日,股东会如期召开,下修方案获投票通过。当晚,公司发布下修公告,公告中确定了下修价格和实施日期。

3月4日,济川转债转股价由38.81元调整为25.5元。至此,下修过程完成。

这4个时间点前后持续约一个月,创造了4个买入机会,即提出下修建议前买入、提出下修建议第二天买入、发布会议议程后买入、实施下修方案前一天买入。

分别在这4个时间点买入,会得到什么结果呢?

我把尚在交易的255只转债进行了统计梳理,发现共有31只转债曾进行过34次下修转股价,其中海印转债、无锡转债、江银转债各进行过2次。

若在下修提议发布前一天买入,次日收盘卖出,34次下修记录中,有32次出现上涨,平均涨幅为3.34%,最高收益为9.42%,由济川转债创造。另外两次出现下跌,是因为正股大跌拖累所致。这意味着,只要正股不发生极端事件,转债下修都会导致转债价格上涨。

若在发布下修提议第二天即买入,持有至转股价实施当天卖出,收益如何呢?34次中有27次上涨,7次下跌,平均收益率为3.39%,尚能令人满意。

在发布股东会议程后,召开股东大会前买入会不会更好一点呢?我未对该数据进行统计。但我认为在这个时间点参与价值不大,因为面临的不确定因素多:一是不确定下修方案能否通过,万一没通过则转债价格可能下跌,历史上就发生过下修方案被否决的情形;二是下修方案虽通过,但下修方案太糟,如仅象征性下调一点,未下修到底,转债价格同样可能下跌,比如洪涛转债下调幅度就非常小,令市场大失所望。

若在转股价下修实施前一天买入,实施当天卖出,则34次下修记录中,有22次上涨,12次下跌,显然胜率不高,出现了见光死现象。

无疑,最佳的买入时间点就是发布下修建议前一天。但是下修提议都是突如其来的,若非内幕消息,根本无法精准获知,只能提前潜伏。但潜伏的代价不小,若潜伏后公司迟迟没有下修,则潜伏落空;若潜伏时间很长后才下修,收益回报可能还抵不上付出的机会成本。

总体而言,单纯为了博取转股价下修那3%左右的平均收益,付出大量机会成本,既不值得,也不明智。

我觉得最好是在摊大饼等风来的目标下,配置那些更有可能下修转股价的低价转债以待风来。如此,风没来,转股价下修了,赚;转股价没下修,风来了,赚;风没来,转股价也没下修,那你也没有额外损失什么——毕竟你本来也不是为下修而买入的。

那么,如何判断哪些转债更有下修转股价的可能?我们下一篇再谈。

投资有风险,入市须谨慎。以上仅为本人投资思考记录,非投资建议,请勿照此买卖,否则亏损自负。