今天年报出来,公司2023年度实现营业收入598.93亿元,同比下降4.29%;实现归属于上市公司股东的净利润50.53亿元,同比下降10.11%;公司拟向全体股东每10股派发现金红利7.00元(含税)。分红虽然少了,但是也没有什么好担心的,因为股息率只要两个跌停,马上又回到6%了。

2020年10月15日,双汇发展披露公告显示,双汇发展此次发行股票数量145379023股股人民币普通股,发行股票价格为48.15元/股,募集资金总额为6999999957.45元。发行对象最终确定为22家:

现在回头一看,真的是在高高的尖顶上站岗。真的是太良心了,不坑穷人,其实,从万老爷子当年蛇吞象吃下史密斯菲尔德就知道双汇的操作就是要跟着老爷子操作就没错了。那接下来老爷子又会想干什么?

上次定增的钱已经花的差不多了,投的项目又是亏的多,挣的少,是不是什么时候再打一波秋风?

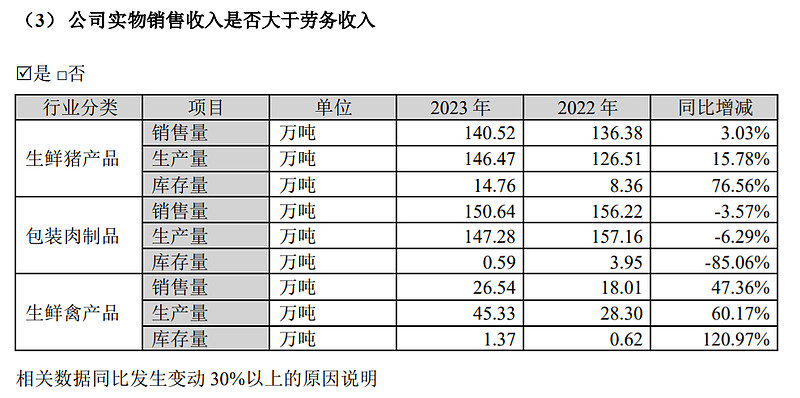

之前,曾经预测过双汇会减少分红,开始有成长,但是忽略了一点,肉制品确实是一个发展到天花板的行业了,所以会看到2023年报中,包装肉制品的销售量在下降:

但是,营收下降,猪肉价格下降,加上商品种类的优化,毛利率应该是上涨的,比如2022年双汇就是在营收、成本双下降,最终利润上升的现象,而今年却利润也跟着降了。销售费用并没有增加,管理费用增加了1亿(大傻春你在干什么?!)

经销商比起去年是增加的,幅度还不小,但是换来的却是销售量的下降,合同负债下降的解释又说是按合同约定履行产品交付义务,导致预收货款余额下降。都处于观望态度,还要看后续发展。

短期借款已经来到59.8亿,长期借款则已经是9.6亿,货币资金只有28亿,虽然财务费用还是为负,但是确实看起来已经没有继续大额分红的动力了,除非又来一波“好心人”加持。

其他的没怎么注意了,研发费用直接全部费用化,影响不大。

库存增加,主要是鲜冻猪肉,冻肉的资产减值4.88亿,在建转固后又增加了折旧,在双汇开始养猪之后,猪肉的价格对业绩的影响越来越大,前一段时间天邦已经撑不住了,可以看得出来,只有出清之后,猪价的业绩才有能走出来,猪价上涨之后,又是双汇表演的时候了。

最后,应该是受到315的影响,报表已经不提预制菜了,双汇预制菜发展的确实也不行,确实应该要努力了。下调买入价格至24,股息约6%,卖出价格不定,在双汇又定增的时候。(临表涕零,不知所言)