公司基本面方面:

#.公司是为 全球最大的专业调味品生产和销售企业,主要生产酱油、蚝油等调味品, 位于高明区沧江工业园东园厂区。在酱油,调味酱及耗油方面都处于全国第一的位置。市场份额远远领先。

# .原厂已建成了 65 万吨酱油项目(其中酱 料约 7.2 万吨/年)、20 万吨蚝油、10 万吨蚝油+4 万吨鸡精复合调味料、7 万吨醋项目。目前增资扩建 150 万吨酱油(其 中酱油 127 万吨,酱料 23 万吨)项目,分三期建设,每期增产 50 万吨, 扩建项目完成后酱油和酱料的生产规模达到 215 万吨/年,目前三期建设都已经差不多全部完成。也即海天2015年开始将会有215万吨的调味品产能。

#.公司过去几年每年的净利润增幅都快于收入的增长,公司的全国营销体系成熟并且复盖充分,产品毛利率够高,行业仍然处于增长阶段。

# .公司每年的资本开支约在8-10亿元,公司自身的经营现金流量净额完全可复盖。

#.公司的经营能力出众最重要的因素在于,在同样成本下,公司能够产出更高,更多的调味品,根据2013年上半年的数据,可以看到,海天用9.2万吨的大豆产出了60.1万吨的酱油及8.17万吨的调味料,而一般情况下用传统的方法,一吨大豆约产出2.3吨的酱油。

# .公司于2014年推出股票激励计划,行权价为17.61元,共授予93人,援予658万股。股票激励的考核主要是针对2014-2017年的营业收入和净利润相对比2013年的增长情况进行考核。

#.行权分三期,以30:30:40的方式进行。具体为第一期2014年收入增长16.8%,利润增长24%,及2015年同比2013年收入增长34.3%,净利润增长50%。

# .第一期的2014年的指标已经完成,而2015年收入同比2013年增长34.3%,净利润增长50%,也就是意味着2015年的净利润要达到24亿元(2013年的净利润是16亿),相当于每股0.89元收益。

#.第二期的股权激励目标是2016年的收入要同比2013年增长53.1%,净利润要增长77%,相当于2016年,净利润要达到28.32亿元,相当于每股收益1.05元。

# .第三期的股权激励的要求是2017年的收入要同比2013年增长不低于73%,净利润增长不低于107.1%,相当于2017年,净利润要达到33.13亿元,相当于每股收益1.23元。

#.以2015年每股收益1.07元,2016年每股收益1.90元,2017年每股收益2.23元来计算,目前股价(34元左右)相当于2015年38倍PE,2016年32倍PE,2017年27倍PE。

公司其他方面:

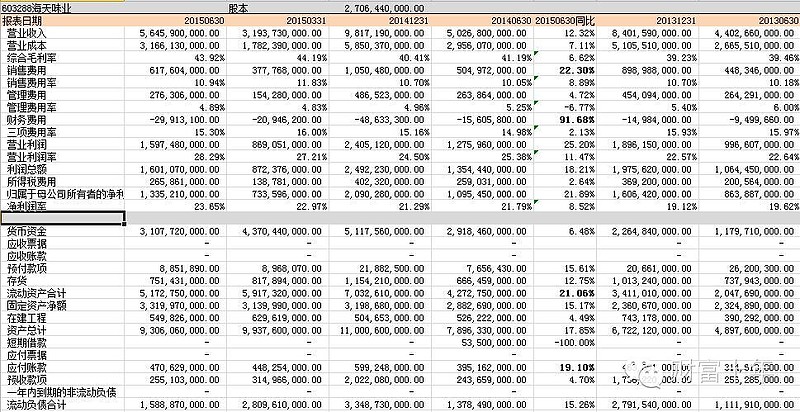

# .从2009-2014年度,收入由45亿增长到98亿,增长了117%,净利润则由7亿增长到了20亿,增长了185%,净利润增长明显快于收入的增长。

# .从2009年开始毛利率慢慢提升,由2009年的38%左右,提升到2014年末的40%。,而销售费用率保持平稳,仍然是在10%左右,三项费用率则控制在16%左右。

# .公司几乎没有应收票据,没有应收帐款,却有大量的预收货款。每年年末公司都会收到大量的预收货款,2014年末预收款有22亿,2013年末有17.36亿,这可以体现出公司产品在经销商及在市场上的绝对强势,而通过此,公司大量占用上下游的资金。

# .公司上一年末的预收款实际上是经销商对于下一年销售而预支的款项,所以公司长年几乎都没有应收帐款,通过预收帐款可以大致判断下一年的销售情况。

# .公司存货当中有比较大量的是中间在产品,因为酱油等中间产品需要1-2个月的发JIAO时间,所以几乎没有什么影响。

# .调味品行业属于衣食大众行业,属于典型的快消品行业,公司的存货周转率2014年末达到506%,流动资产周转率达到139%,总资产周转率为89%

# .公司净资产收益率长年保持在30%左右,2014年上市之后,有所下降,2014年末净资产收益率为27.92%,相当于3年多就会再造一个上市公司。

2015年半年报方面

#.公司2014年净资产收益率达到33%,整体毛利率达到41%,每年的经营现金流量净额达到27亿,归属净利润达到20亿。

# .公司年末的预收款和下一年度的收入之间从数据来看,有一个大概的对应关系,根据模型,可以认为2015年在17%左右,按照此模型,2014年末预收款在22亿,则2015年收入预测会有22/0.17=129亿。

#.凭心而说,2015年的半年报是一份很出色的半年报,收入端保持同比12.32%的增长,毛利率提升将近3个百分点,三项费用率只提升0.3个百分点,营业利润率提升3个百分点,净利润率提升2个百分点。

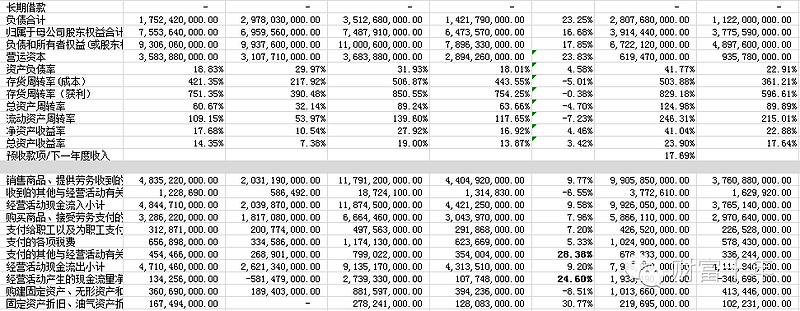

# .货币资金达到31亿,增长6.48%,存货的增长和收入增长匹配,增长12.75%,应付帐款增长19.10%,大幅占用上下游的资金。预收款项保持平稳。

#.公司无长短期贷款,无应收票据,应收帐款,这和公司的的业务模式是相关的,公司基本上都采取了先款后货的方式,表明公司在市场上的绝对强势。营运资本每半年就增长4-5个亿,2015年上半年达到35.83亿。资产负债率只有18.83%,净资产收益率上半年达到17.68%,总资产收益率达到14.35%,仍然在上升空间,在这样的速度下,3年将会再造一个海天。(但是应该不可能,因为产能跟不上)

# .在现金流方面,上半年末公司销售收到现金达到48.35亿,同比增长9.77%,经营现金流量净额为1.34亿,为正常。

单季度方面来看:

一季度:

#.公司一季度是全年的收入高锋,按照之前的比例测牙,一季度的收入约占全年的收入的29%左右。通过2015年一季度收入在31亿,可预测2015年全年收入约在31/29%=106亿左右。

# .每个季度的毛利率基本保持比较稳定,约在40%左右,2015年一季度,毛利率达到44%,为近几年的新高。

#.三项费用率各季度保持平稳,并没有随着收入的增长而增长,基本上都保持在15%到16%之间。其中三项费用率保持在10%-12%之间,管理费用率保持在5%左右。

二季度:

# .公司除每年一季度经营现金流量净额为负之外,其他三个季度经营现金流量都为正,其中第四季度经营现金流量净额占全年的净额的70%-80%.

#.2015年二季度收入达到24.5亿,同比增长9.99%,毛利率同比提升2个百分点,环比基本持平。三项费用率同比下降1.5个百分点。总体财务指标都是向上的趋势。

# .二季度的现金流表现明显好于营收的表现,二季度销售收到现金28亿,同比增长13.26%,经营现金流量净额达到7.15亿,上年同期为5.11亿,同比增长了39.98%

业务方面(旗下产品):

2014年度:

#.三个产品无论从收入还是毛利率来看都呈上升的趋势。其中收入占比达到接近65%的酱油毛利率也是三个产品当中最高的。

# .2014年整体调味品收入增长16.82%,毛利率增加了1.26%。其中酱油收入增长了12.85%,略低于16.82的整体增速。

#.值得关注的是调味酱业务,无论是收入增长幅度还是毛利率增长都是最高的,这和公司年报中的描述也为一致。

# .三个产品收入增长比例皆高于成本增长比例,表明公司控制成本方面十分得力。

#.2014年底公司对旗下六成的产品进行提价,这是公司上市之后首次提价,提价幅度约为4%,根据招股说明书可了解,提价前公司酱油是4.79元/KG。提价4%,相当于4.79*104%=4.98元。

2015年上半年:

# .在2015年上半年整体收入增长只有12.49%的情况下,旗下三个产品的表现是不一样的。在收入端,增长最好的是蚝油,收入同比增长26.44%,毛利同比增长38.78%,毛利增长快于收入的增长,表明蚝油在明确的增长趋势当中。但是即使这样,蚝油的收入也只有8个亿,占整体收入的比例还过于小。

# .另一增长的产品是调味酱,收入同比增长13.48%,毛利同比增长24.66%,也在一个良好的趋势当中,但是仍然和蚝油一样,收入只有9.72亿。即使蚝油+调味酱两者的收入也仅只有17个亿,只有酱油收入的一半而已。

# .三个产品的毛利率同比都在上升,酱油上升2个百分点,调味酱上升4个百分点,蚝油上升3.46个百分点。

# .在毛利方面,酱油上半年的毛利约为16个亿,调味酱约为4.4个亿,蚝油约为3.2个亿,酱油仍然是毛利的大头。

总结方面:

1.公司是调味品行业的龙头,在赢利能力,成本控制,市场份额及营销渠道都拥有极大的优势。调味品行业过去的好多年一直都处于上升趋势当中,公司充分享受了这个行业增长带给公司的规模及利润的增长。目前公司正在利用其在酱油产品的优势,向调味酱及蚝油领域延伸。

2.公司高达接近30%的净资产收益率,及没有任何长短期贷款,没有应收帐款的财务格局,表明公司在渠道及在行业都拥有极强的品牌权及话语权,而因为调味品属于快消品行业,所以公司的护城河较为宽广。

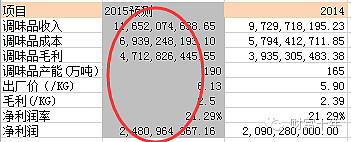

3.公司目前已经建成215万吨的调味品产能,2015年应该整体可以产出190万吨,公司未来业绩要继续保持增长,有两条路,一是继续扩大产能,二是对施下产品进行调价,2014年第四季度,公司估计基于股权激励的要求,已经开始对旗下6成产品进行提价,提价幅度在4%。在我的判断里,公司未来继续大幅度提升产能应该没有这个计划,只是会不断的提升目前生产线的效率,而未来收入及利润的增长率要达到股权激励的要求,提价是一个关健而十分重要的办法,根据招股说明书的数据,旗下三个产品的出厂价为如下:(单位是:元/KG)

可预测2015年,调味品收入将达到116.52亿元,预测净利润约为24.80亿元,对应每股收益约为0.916元,如果大家有兴趣,可以根据这个办法对于海天后续的业绩进行预测。

4.所以公司是一个肯定是好的公司,产品畅消,拥有很高的行业地位和话语权,行业仍然在上升趋势当中,公司有实施股权激励,但是从操作方面,34元左右的价格,对应约40倍的PE,这才是对于想介入的朋友觉得需要选择的地方。

以上所有的数据或者判断,皆属于本人的分析,本人目前还未有海天的持仓。