港股市场五月跌的够劲,个股跌幅也全面,除了诸如中国稀土这种网红股走出强势行情,多数受利空国际贸易局势影响的下跌股均相当惨淡。中国软件国际(00354.HK)5月累计跌幅接近15%,自4月的高位算起,最多跌幅超过30%,股价已重回逾两年低位。若再退一步回顾2018年相同事件作用下的下跌浪,彼时高位跌幅超过50%,半年多时间股价就惨遭腰斩,远远跑输同业。

中软国际2003年香港创业板上市,2008年转主板上市,股价2015年有过剧烈波动。引进华为作为战略股东在2015年,当年公司营收也是首次突破了50亿元人民币大关。其后财年业绩稳健增长,股价也基本维持震荡攀升格局。到2017年至2018年股价再次迎来一波大爆发,但也在2018年4月中旬起,贸易战黑天鹅爆发,及至引发对公司的质疑,导致股价也跟随大幅跳水。同期港、A两地TMT板块走势相对强势,多数个股均走出逆市行情,如A股用友网络2018年涨逾30%,港股金蝶国际涨近60%,中软作为港股市值百亿规模以上的焦点股,股价反向而行,时至今日仍远逊同业,其中原因值得探讨。

中软国际是中国领先的软件服务商,2018年营收已经突破100亿元关口,公司目前前5大客户贡献营收占总营收比例约69%,尤其依赖与华为的合作。中软是国内知名的软件服务外包商,2014年最后一次细分披露外包收入占比仍有约45.7%,其后年度业务重新整合,但其业务仍显著依赖单一大客户,且外包商身份始终难以摆脱。公司现有超过6万名员工,属于典型的劳动密集型业务模式,算得上是IT领域“996”制度的重灾区。

1、过度依赖大客户资源,单一大客户风险巨大

翻看中软国际发展史,公司2000年成立于中国北京,与A股上市公司中国软件曾有着紧密的联系,后者最开始拥有中软约19.76%股权,但于2013年完全退出。中软从承接政府电子政务类软件开始,并大力开发总部在日本、欧美的大客户软件外包业务,上市以来业绩增长还算稳健。早在2005年,公司就与微软公司达成战略合作关系,后者也一度是公司最重要的发包商。

从已披露的数据显示,中软2007年的前十大客户营收占比约77%,随后三年也都在60%左右,至2011年下降至43.7%,至此业绩规模已经突破20亿元。2012年客户集中度再次回升,2015年重返60%并加速上涨,及至2018年,该数据已经达到了73.6%。也是从2015年开始公司营收获得显著增长,50亿、60亿、90亿及至100亿。来自主要客户的营收贡献也越来越集中,单计算前5大客户营收占比在2015年就超过一半至52.7%,至2018年已攀升到了69%。

中软是在2012年与华为开始接触并成立了合资公司,逐步承接相关项目。2014年8月双方签订战略合作协议,公司成为了华为企业业务金牌代理,合作也覆盖多个行业,双方在云计算、网络安全、工业4.0等领域均有深入合作。至2015年,中软在华为基础网络业务服务中已经占据了绝对优势,当年来自华为的收入按年增长了46%,过往年份的复合增长率高达64%,近年来自华为的收入总占比持续在三四成之间。

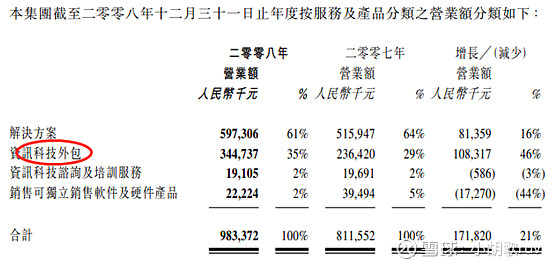

在2015年,中软也对自身业务进行了重新整合,不在以单纯的专业服务业务及外包服务业务来区分,开始建立新的组织架构,来反映行业新风向,及客户新需求。主要包括技术和专业服务集团(TPG)及互联网IT服务集团(IIG)两个线下及线上业务模块,前者是对咨询及外包业务的合并,后者则是公司开发的部分线上新业务,例如解放者平台、云资讯及SaaS定制化服务等。2015年蕴含外包业务的TPG板块营收占比就达到了73.7%,且此后财年该比例一直在提升。

中软一半以上的客户业务都是划分在TPG这块,核心的“大客户战略”始终在贯彻,对重点客户的深度合作是非常重要的收入来源。公司近年财报中多次提及业绩增长受益大客户业务扩张,尤其自华为的业务带来重要贡献。

至2018年底,中软营收突破100亿元,已经成功进入了华为的“供应商发展计划,”也是恒生银行最大的外包服务商,跟腾讯、中国平安及阿里巴巴的合作也取得一定突破,公司大客户战略取得靓丽成绩。至此TPG业务营收占比达到86.7%,前5大客户营收占比到69%。

深度与大客户合作,不断增厚业绩的同时,也能搭乘大客户创新项目的拓展,中软长期以来深谙其道,并获益颇丰。但是,单一大客户风险始终还是一个不能忽视的重大风险,稍有超预期事件出现,对公司的打击就可能是致命的。市场上不少经典案例,例如港股上市公司天彩控股,其2012年至2014年间,来自单一大客户GoPro的收入占比分别达到了75.1%、79.9%及82.7%,借助当时GoPro运动相机热潮,天彩2015年顺利实现上市,其后股价最高攀升至3.575港元。但当热潮退却,运动相机领域竞争加剧,GoPro自身业绩下滑,作为代工厂的天彩,股价也开始掉头向下,一年不到的时间就跌到了0.615港元,至今仍在0.4港元下方徘徊。此后天彩控股也努力做过业务转型,但均未有大的起色。其它比较有代表性的还比如苹果相关概念股高伟电子及瑞声科技等,大都是成也苹果,败也苹果,公司命运交给单一大客户,风险就将不能自我控制,股价的起起落落就不难理解。

中软国际大客户战略取得不错成绩,华为目前已是公司最重要的合作伙伴,若真正失去华为的业务,公司6万名员工可能至少要裁撤六七成,其后业绩必然也无法支持当前股价。去年中美贸易冲突以来,华为公司被美国重点照顾,中软股价也应声下跌,目前股价已经重回到2017年初的位置。暂不去考虑极端情况,其实中美贸易战对中国企业来说也未尝不是一种机会,华为作为中国具有领先技术优势的行业巨擘,业务辐射范围广,其羽翼下的公司也可能面临新的机遇。只是若行业大哥难熬,小弟日子可能就要揭不开锅了,中软2018年业绩增速已经呈现疲软趋势,未及市场预期。

2、软件外包商标签浓厚,业绩靠人海战术

中软2014年年报披露的外包业务收入占比已经高达45.7%,2015年开始就没有具体披露外包业务了,囊括在新分类板块TPG板块中。近年来更多强调了转型,声称要从“综合性软件与信息服务供应商”向“基于云计算、大数据的互联网创新公司”全面转型。鉴于公司的行业规模,与华为、汇丰、腾讯、阿里等均有达成项目合作,业务范畴也是越做越广,一些新业务均开始涉及,如跟着华为做云、跟着阿里做AI等。

市场对中软的印象还更多是软件外包商角色,想不起具有自主品牌的产品。我们提到基础软件商,会想到中国软件、华东电脑等;通用软件ERP领域有金蝶国际,或用友网络、金山软件等;及至垂直行业应用软件公司如恒生电子、金证股份、四维图新、科大讯飞等。中软国际更多标签是做外包商,过往战略股东或者合作伙伴不乏联想、微软、中移动等客户。在政务、金融、通讯及人工智能等领域也都有所涉猎,但也主要是当帮手,仍然摆脱不了外包商的标签,说白了就是缺乏自身核心产品。

中软2008年成功从创业板转主板上市,当年的外包业务占比35%,其后一直都有四成以上的比例,2015年整合后的TPG业务占比继续提升,到2018年已经高达86.7%。早年公司曾获得微软全球第七家Premier Vendor称号,是当时国内唯一一家获此殊荣的软件外包商。自主板上市以来,外包业务持续快速增长,每年基本上都有40%乃至更高的增速,是公司业绩增长的主要动力。

软件服务行业对外包还是相对比较敏感,从业人员也一般会拒绝去外包公司,从外包公司出来的程序员多少会有些低人一等。为什么呢?因为外包公司的程序员大都做的是最粗浅的流水线工作,按照客户的订制需求,套用公司现有的框架,重复性的代码工作太多,缺乏做自研产品的精细化研究过程。而且,软件外包服务公司还是“996”制度的重灾区,发包商对时间的要求追赶着每一位码农。

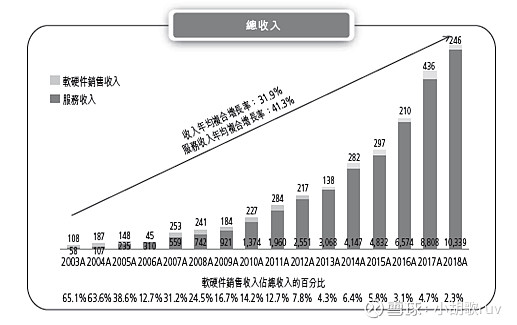

另外,截至2018年底,中软员工超过6万人,公司业绩增长可谓依靠的就是人海战术。不停的接包项目,不停的招收新员工,才带来业绩的不断增长。从过往财务数据来看,中软国际毛利率水平多数在约30%左右,净利率仅约6%左右,员工薪酬占总营收比例近年来持续在70%以上。从下面两个图片中来看,公司总收入的增长与员工总数的增长存在很紧密的正相关关系。2018年底的员工数据是62495人,但全年的平均员工数为56659人,人员的进出流失还是比较大的。

为此,特意对比了几家软件公司的人均贡献营收情况,就中软国际、用友网络、金蝶国际、中国软件及华东电脑几家数据来看,中软的营收最大,员工数也最多,但人均收入却是最低的。纯粹靠密集劳动力堆积出来的营收,是存在不少水分的。人工的成本也是不容忽视的关键点,近年来员工薪酬占总营收比例持续在70%以上。若是持续不注重研发,缺少自由核心品牌产品,想来很难代表行业前进方向。

3、大股东换了一茬又一茬,将公司当做了理想的提款机

中软国际2008年创业板转主板上市的时候,大股东有中国软件、远东控股及微软等,持股比例分别19.76%、13.33%及9.65%,主席陈宇红持股比例仅约6.57%,公众持股量在45%以上。至2018年底,公司总股本约25.44亿股,较2008年的10亿股增加了逾15亿股。中软股权一直都谈不上多集中,期间不断有购股权计划及可转债发行,大股东换了好几茬,令人欣赏的是过往大股东都实现了完美退出。

首先是中国软件,作为最早的“东家”,中国软件在2010年后逐渐出售中软股权,最终于2013年6月完全出清,单纯对比2008年以前的股价及2010年之后的均价,收益算得上十分可观。

2011年,中软获得弘毅投资战略入股,后者总投资额约5亿港元陆续获得了公司19.12%的控股权,正式成为第一大股东。及至2015年4月,弘毅出售所持有的中软全部股份,每股作价3.93港元,较市价4.37港元折让约10.1%。按照此前的购买价约1.86港元计算,此番退出获益约2倍多。

此外,早期大股东远东控股于2014年7月的时候也完全清仓,当时是中软主席陈宇红博士以每股现金代价2.27港元全部接收,而此举也令主席持股比例首次增加到15.18%。不过也是2015年上半年,当时公司股价处于不断冲高的过程中,基本在4港元以上,很完美的高位清仓机会。同花顺显示期间主席持股变动为减持了约1.59亿股,半年多点时间,就完成了一次标准的低买高卖。

2015年弘毅投资退出之后,中软的股权继续处于相对分散格局,公司的运营管理倒并未受太大影响。此后除了接连不断的购股权计划,2015年引华为入股,还通过几项可换股债券继续引进了若干“大股东”,诸如华融资本、Dan Capital等。

中软的大股东可谓换了一茬又一茬,且都以财务投资为主,捞了一笔就走,俨然将上市公司当成了提款机。而中软国际也似乎乐享其成,放开配股、发行可转债及给员工购股权都玩的很熟练,主席跟着机构走一波也能赚上一笔。可是,对于散户来说就得注意了,得留意大股东的成本价,可转债的换股价,小心踏错节拍而一波套牢。

总结:

中美贸易冲突已上升到一定战略高度,两国间的竞争在未来可预期时间内或仍将持续下去。美国对华为等中国先进企业围追堵截,相关行业必然迎来一段难熬的时间。不过困难有时候也算是一种机遇,国产替代将是大势所趋。那些具有技术优势的企业自然不惧,还有望迎来一个崭新的时代,但若仍单纯依赖单一大客户,不改劳动密集型业务模式,潜在风险可能就比较大了。