点击上方【白湖水】→点击右上角【▪▪▪】→点击【设为星标】★,方便查找,不错过信息。

我持有贵州茅台、泸州老窖、洋河股份共三支白酒股票,打算以后买入古井贡B股票。白酒股票是我第一重仓的板块,贵州茅台是第一重仓的股票,所以对白酒股票的学习和跟踪最为紧密,这个周末,都出了2023年报和2024一季报,学习跟踪公司的经营情况。

3. 洋河股份

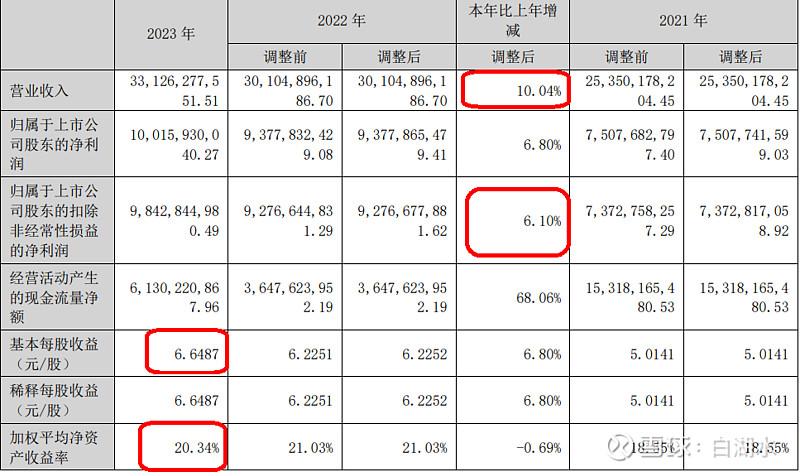

1)2023年度业绩

营业收入增长10%,从300亿增长到330亿,很好!

扣非净利润增长6%,还行。问题是利润的增长幅度小于营业收入的增长幅度。

每股收益6.65元,ROE20%。

年度分红每股4.66元,分红比例是4.66/6.65=70%。按照现在的股价100元估算,股息率为4.6%。股息率高于茅台,也高于老窖(老窖的股息率是3%)。

看完年报摘要,感觉就是符合预期。市场先生非常聪明,给予洋河PE15,就是已经算到了洋河的成长率为个位数。果然成长率是6%。

按照【PE=10+成长率】的估值公式,成长率为6%,PE=16。当前的市盈率15倍完全符合估值公式,一点不高,一点不低。

四季度净利润是负数。这是在洋河历史上和名牌白酒历史上,几乎没有出现过的事情。这次洋河的年报出来后,市场反应很大,认为洋河业绩很差!要清仓洋河。的确洋河是几大名酒中表现最差的,无论是业绩还是股价。

四季度经营现金流净额是18亿,但是净利润是-3亿。为什么净利润会是-3亿,我没有细看财报。一来没有时间,二来觉得没有那么重要。也许公司进行了利润调节,把四季度的利润隐藏起来,调节到2024年?

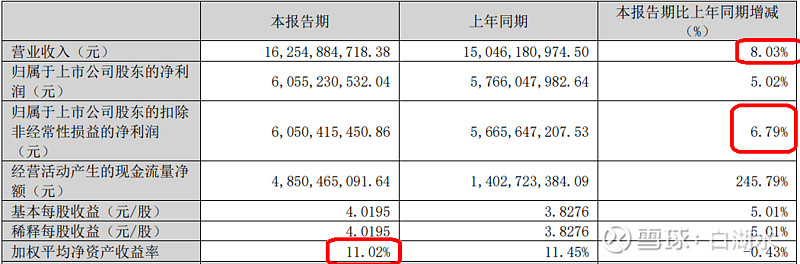

2)2024年度一季报

一季报结论:总体上符合预期,营业收入和净利润增速保持稳定。

营业收入增长8%,净利润增长6.8%。ROE11%。注意去年的ROE只有20%,今年一季度就有11%,已经超过去年整年度的一半了。所以一季度很重要。公司把去年的利润调节到今年,维持增速稳定,也是可能的。也是白酒行业常用的财报技巧。

3)投资结论

我长期持有。

公司可能知道自己的业绩不好,比其他几个白酒公司都差,股价萎靡不振。所以今年增加了分红率,达到了70%,已经超过了分红王泸州老窖的60%。目前的股息率为4.6%。4%的股息率+6%的成长率,年化回报率10%,及格了。

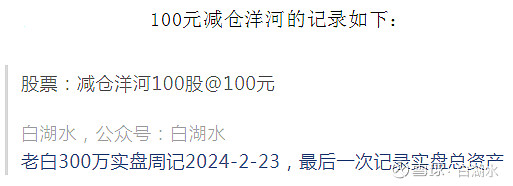

今天开盘竞价时,看到群里说洋河跌停了。我委托出100张可转债,如果洋河开盘真跌停,我就加一手洋河,正好把今年100元以上减持的一手加回来。结果洋河没有跌停,我没有增持成功。

4. 古井贡B

1)2023年度业绩

重点数据用红色框出来了:

营业收入202亿,同比增长21%。

扣非净利润45亿,同比增长46%。

每股收益8.7元。

ROE23%。

业绩太靓丽了,特别是增长速度,超过茅台、超过老窖!

每股分红4.5元,分红率为4.5/8.7=52%。因为公司成长速度快,需要留存利润滚动发展。

股息率=4.5/(118*0.92)=4%

2)2024年一季报

营业收入增长26%,扣非净利润增长33%。仍然保持高速成长!

3)投资结论

低估!用四毛钱买一块资产,这就是古井贡B。

B股都低估,总的来说,B股的价格是A股的1/3~1/2。具体到古井贡,A股价格是270元;目前B股价约为118港元,等于108元人民币。B股等于A股价格的40%。

市盈率=108/8.7=12倍。一个成长速度超过20%的股票,只给12PE!市场担心这种速度不可持续!即使减速到个位数的成长率,这个股票也是低估的。洋河以6%的成长速度,目前价格15PE。

5. 综合比较

四个白酒股票的综合比较如上,古井贡B的成长率最高,泸州老窖的ROE最高,洋河股份的成长率最低。

贵州茅台就像一个壮年的王者,已经在王位好多年,并且还将在王位继续坐下去。

泸州老窖就像一个事业有成、身体健康、家庭幸福的中年人。

洋河股份就像一个大腹便便的油腻中年男人,步履蹒跚。

古井贡B就像一个充满活力的青年,基数小,成长快、估值低。

欢迎“转发”,点“赞”,点“在看”

交流请留言。