点击上方【白湖水】→点击右上角【▪▪▪】→点击【设为星标】★,方便查找,不错过信息。

我持有贵州茅台、泸州老窖、洋河股份共三支白酒股票,打算以后买入古井贡B股票。白酒股票是我第一重仓的板块,贵州茅台是第一重仓的股票,所以对白酒股票的学习和跟踪最为紧密,这个周末,都出了2023年报和2024一季报,学习跟踪公司的经营情况。

1. 贵州茅台

1)2023年度业绩

近似取整数,营收1500亿,利润750亿,净利润率50%。

ROE34%,每股利润60元。

年度分红每股31元,按照现在的股价1700元,股息率为1.8%。分红比例是51.9%,对应茅台的代码600519。

看完茅台的年报摘要,感觉就是符合预期。不是超预期,也不是低于预期。茅台基本上是按照20%的成长率稳步前进。白酒公司分为两种:茅台和其它。茅台的成长率是设计好了的---20%,其它公司的成长率则是不确定的,要看当年的大环境和公司的努力。

股票的估值如下:市盈率29倍,市净率10倍,股本12.5亿,当前价格约1700元,市值2.2万亿。

按照【PE=10+成长率】的估值公式,成长率为19%,PE=29。当前的市盈率29倍完全符合估值公式,一点不高,一点不低。

预期明确,贵州茅台就成了明牌。不会有惊喜,不会有惊吓;股价不会有大的涨幅,也不会有大的跌幅。这就是茅台!

2)2024年度一季报

一季报结论:总体上符合预期,营业收入和净利润略微减速。

营业收入增长18%,净利润增长16%。相对于年报的双双增长19%,略微减速。按照20%的约定成长率,一个是18%,一个是16%,八九不离十。

茅台这几年的产量增长有限,利润的增长主要靠涨价来实现。涨价又可以分为两个方面:一方面是白酒出厂价的上涨,2023年底主导产品53°飞天茅台从969元/瓶涨到了1169元。另一个方面是提高直销比例,把官方牌价1499元和出厂价之间的利润空间收回公司,以前这个利润空间都被经销商吃了。

最后回到股价,如果按照20%的年化成长速度,2023年PE29,2024年PE24。

24倍的市盈率对应20%的成长速度,你觉得价值如何?我觉得可以。

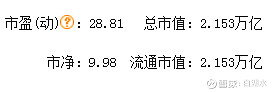

2. 泸州老窖

1)2023年度业绩

重点数据用红色框出来了:

营业收入302亿,同比增长20%。

扣非净利润131亿,同比增长27%。

每股收益9.02元。

ROE35%。

业绩太靓丽了,比茅台还要好!

首先是成长速度比茅台高,净利润的成长率为27%。

其次ROE比茅台高,茅台的ROE34%。为什么?因为老窖没有闲置资产,钱都分红了!

每股分红5.4元,分红率为60%。而且这个5.4元非常有意思,正好等于2021年的每股净利润。这就是成长股+高股息股的魅力,今年的分红等于两年前的净利润!

2)2024年一季报

结论:维持2023年的成长速度,没有减速。

营业收入增长21%,扣非净利润增长23%。增长速度跟2023年报大致相等。

最后看股价:目前股价约为180元,相对于9元的EPS,市盈率为20倍。一个成长速度为20%的股票,只给20PE!市场担心这种速度不可持续!

再看股息率,等于5.4/180=3%,超过长期国债的收益率了。

没有什么好说的,耐心长期持有。

欢迎“转发”,点“赞”,点“在看”

交流请留言。