随着光伏发电进入平价时代,全球新能源产业将实现快速发展。

继光伏行业龙头隆基股份之后,第二艘光伏航母——通威股份股价今天以涨停板进入投资者的视野。今天通威股份股价的涨停带动了隆基股份等光伏板块的上涨,显示出有大兵团主力资金的运作动向,大有后来居上的势头。应该引起投资者关注。

其实,通威光伏在去年6月份就已经开始了上涨之旅,只是因为隆基股份更加抢眼,没有引起过多的投资者注意,就股价的上涨幅度和隆基股份难分仲伯。

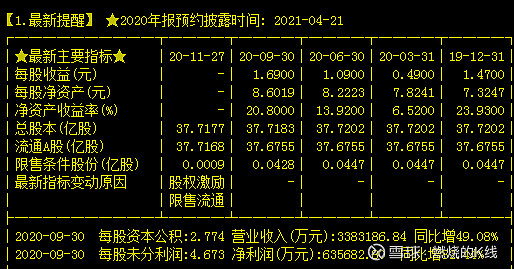

通威股份公司基本面:

隆基股份基本面:

从两个公司的基本面来看,通威股份的总股本要大于隆基股份,隆基股份的营业收入、经营业绩和增长幅度要优于通威光伏。通威股份现在的总市值是2268.78亿元;隆基股份的总市值是4639.28亿元。

通威股份具有的看点:

通威以农业、新能源为双主业,经过光伏领域十年沉淀,电池片业务2015年从起步,现已形成硅料、高效电池片双料龙头,致力打造世界级多晶硅生产企业和世界级清洁能源公司。

公司具有的优势:

通威股份2021年硅料产能已被全部锁定,量价齐升,利润有望大幅增厚。

公司依托低电价区域优势,通过生产效率提升和费用管控,平均生产成本3.95万元/吨位列业内最低,未来随着新产能不断释放,成本仍有优化空间。

公司2021年硅料规划产能17万吨,有效产能11.5万吨,市占率约17.7%,目前已被下游厂商全部锁定。

今后,通威股份硅料业务量价齐升,硅料和电池片业务驱动公司业绩快速增长。从供需格局看,多晶硅仍是晶硅产业链格局最优环节。通威成本、产能优势明显,现金成本行业领先,订单充足将持续高产销,公司利润有望大幅增厚。

(《燃烧的K线》作者个人观点,仅供参考,不做推荐)