据新华社报道,4月22日下午,国务院以“进一步深化资本市场改革,促进资本市场平稳健康发展”为主题,进行第七次专题学习。

此外,4月19日,证监会正式出台《资本市场服务科技企业高水平发展的十六项措施》,同时还发布《公开募集证券投资基金证券交易费用管理规定》。

广发证券指出,为科技型企业提供股权融资、债券融资、并购重组、做市交易、风险管理、财富管理等服务,将为财富管理及做市业务提供新的增长空间,证券公司应提升服务科技创新的综合业务能力,行业优胜劣汰的格局将更加明显。

《公开募集证券投资基金证券交易费用管理规定》则明确将公募基金股票交易佣金费率调整至较为合理的水平,建立佣金费率动态调整机。

东吴证券表示,作为公募全面费改的一部分,本次佣金费率调降深刻贯彻了新“国九条”“突出以人民为中心的价值取向”的要求。新规发布背景下,预计券商机构业务头部化趋势将进一步强化,从而倒逼券商研究业务积极转型应对,未来券商研究业务收入模式或将由单一佣金收入向综合业务收入转型。

湘财证券认为,虽然公募佣金费率改革在短期内对券商佣金收入有一定影响,但对总营收影响有限。此外,加强公募交易佣金管理有望推动券商业务模式变革,有利于研究实力较强的券商进一步夯实竞争力,同时也将促使券商与基金公司寻找新的合作模式,推动行业高质量发展。建议关注综合实力较强的头部券商,维持行业“增持”评级。

“国九条”推动资本市场高质量发展中信建投认为,此次系列政策发布是资本市场发展进入新一阶段的明确信号。展望未来,本次政策隐含的潜在业务机遇至少包含以下五个方面:

1)投行业务:基于产业链的并购重组需求;

2)机构业务:养老金/险资/银行理财权益投资比重提升带来的机构业务需求;

3)投顾业务:以投资者为本推动的财富管理转型;

4)REITs业务:在指导性文件的推动下,立法工作有望进一步加快,规范化市场将带动该业务迎来新的增长机会;

5)私募创投业务:作为支持科技创新的重要金融抓手,伴随税收政策的完善,也有望新一轮发展。

西部证券表示,复盘历史来看,2004年与2014年的“国九条”均在市场比较低迷的时间发布。2004年、2014年“国九条”发布时上证指数PETTM分别为38.8与8.9倍,历史分位数为17%与0%。在文件出台后的1个月、3个月、6个月、1年时间区间内,上证指数累计上涨幅度为5.30%/0.76%,0.31%/8.89%,-12.86%/19.99%,-25.08%/108.70%,整体来看“国九条”发布后市场均迎来一轮大级别的行情,但是节奏并不相同。

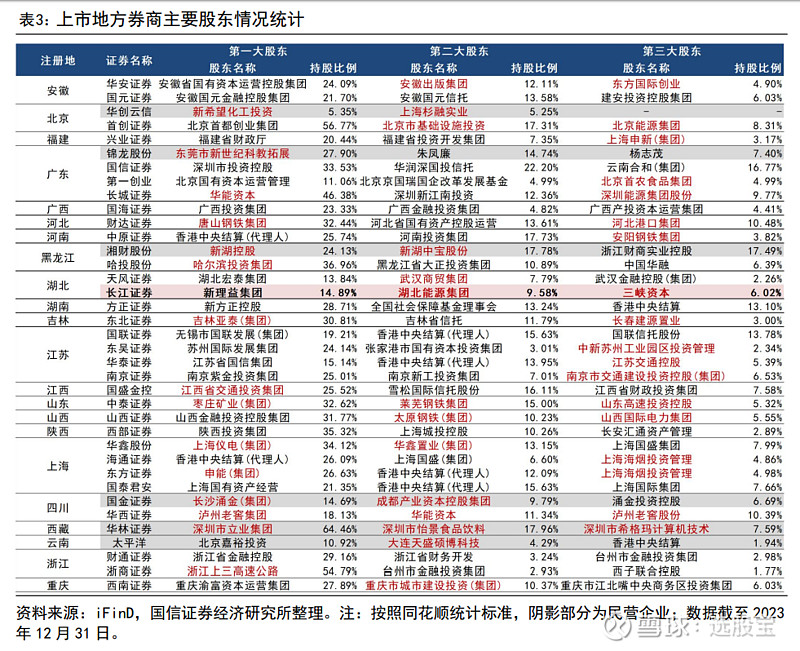

重视地方股权转让带来的券商并购机会对于券商行业来说,国信证券表示,推动央企聚焦主责主业,地方国资参控股券商的股权变动或是重要趋势。

其认为,一方面,监管支持头部券商通过并购整合等方式做大做强;另一方面,监管积极推动央企聚焦主责主业,地方国资参控股券商的股权变动或是未来一段时间内的重要趋势。

但值得注意的是,这并不意味着所有参控股券商的地方国资均要进行股权转让,对于能够促进产融结合的相关业务或能保留,因此需重点关注单一国资股东不对券商实际控制的情况。

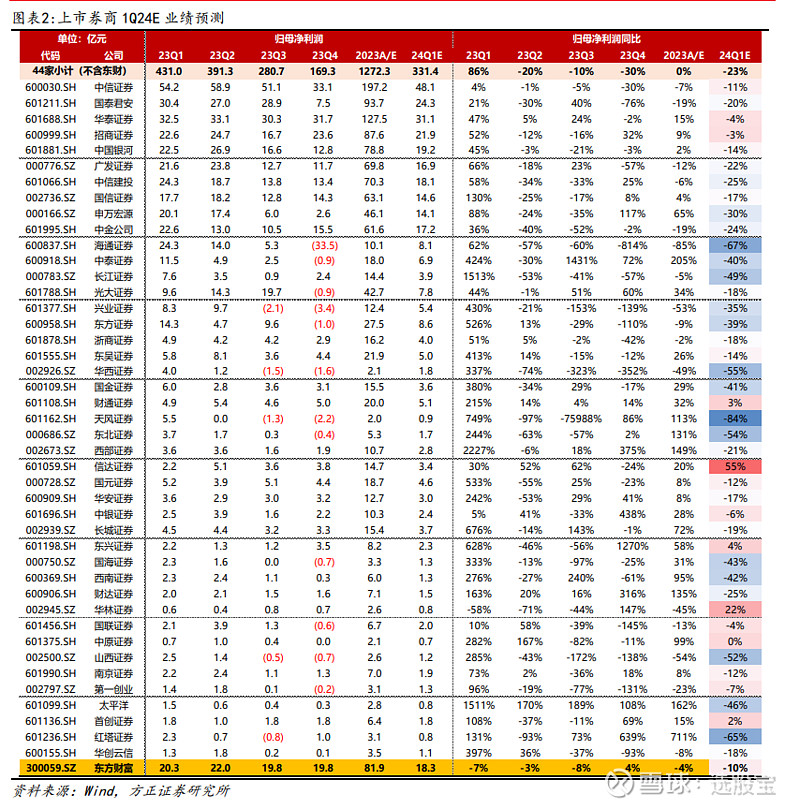

4月22日,方正证券成为证券行业首家发布一季报的上市券商,净利润7.84亿元,同比增长超过四成。

不过据方正证券预计,券商板块(44家上市券商小计)一季度主营收入同比将下降-24.9%,归母净利润同比下降-23.1%,主因去年同期股票市场全面上涨形成高基数。同时其指出,考虑去年前高后低的基数效应,后续板块利润增速有望逐季修复。

估值上,据国泰君安统计,截至4月19日,券商板块PB估值1.18倍,位居2012年以来的0.7%分位,具有安全边际和性价比。

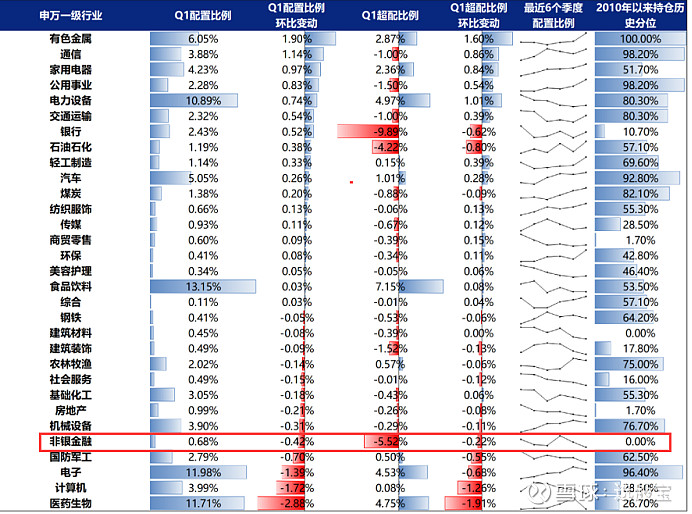

机构配置上,据基金一季报披露,券商等在机构仓位均处于历史最低位。

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎