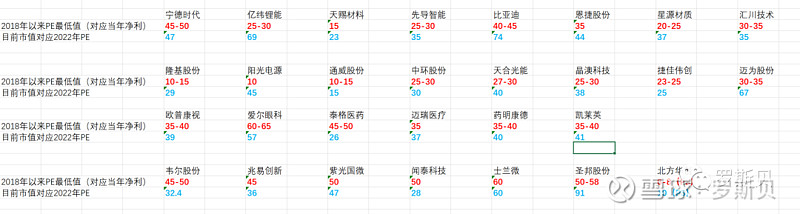

对几个高景气赛道板块里一些核心公司的估值做了计算(以2022年的分析师预估业绩和3月11日的收盘市值为基准进行计算),并和2018年1月以来他们出现过的最低估值对了对比(下图),这些公司分别包括新能车ETF、光伏ETF、医疗ETF、芯片ETF里的主要成分股。PS:纯个人基于现有数据的计算,可能有一定偏差。

可以看到,新能车板块经过此次30%左右的下跌,里面的几个核心公司目前的动态估值已经比较接近2018年以来他们出现过的最低估值,部分还有15-20%左右的距离。

此轮下跌中,光伏板块的跌幅相比于其他几个赛道是最小的。自高点的跌幅大概在15-20%。 从动态PE来看,光伏板块部分核心公司的估值已经很接近2018年以来他们出现过的最低估值,但还有部分公司距最低估值还有一段距离。

医疗板块自高点已经出现了40-50%的跌幅,几个核心公司的动态估值已经到达他们此前出现过的最低估值。

芯片板块自高位的跌幅大概在25%左右。目前芯片板块的整体动态估值已经接近2018年以来的最低估值。

在我的理解里,估值低不代表一定能涨,因为有的公司或行业估值拉低是因为中期、远期的成长逻辑受到扰动,也就是所谓的杀逻辑(比如集采对医药的影响)。估值高也不代表一定会跌、或者不会涨,因为有的公司和行业的高估值是来自于他们未来业绩、营收高增长的一种预期,及这种预期的高确定性。

但多个高景气行业的综合估值分析可以帮助我们判断目前市场所处的位置。 从目前代表高成长行业的这四个高景气板块的估值来看,目前A股高景气赛道板块的整体估值已经比较接近底部区域。我个人判断,往下15-20%就是下跌极限(针对板块整体或指数,而不是针对某个具体个股)。

虽然美股中概和港股因为外部政策扰动会颠覆估值逻辑(尤其美股中概涉及到可能出现的被强制退市)。但多种背景下,A股的绝对底部估值很难被撼动。

林园以前讲过投资中的底线思维,我比较认同。即,想一想如果出现最坏的情况你能不能承受,如果可以承受,就没有太大的恐慌必要。

对于高景气赛道行业,在目前在这个位置,如果能够承受可能出现的最后的极限下跌(也许不会出现),也没有恐慌的必要了。

#恒生指数跌破20000点关口#

#A股大跌失守3300点#

$宁德时代(SZ300750)$ $隆基股份(SH601012)$ $北方华创(SZ002371)$

全部讨论

李紫梵2022-03-16 15:49最差情况...要不您看看俄罗斯股市?

江湖1983gu2022-03-15 06:13还提赛道这两个字的 被洗脑的不轻啊

海岛小股民2022-03-14 16:58市场不是一个理智的人,只会过枉校正,现在进去也拿不住

罗斯贝2022-03-14 16:38跌下来以后看到的全部是负面和悲观因素了

批发计算器2022-03-14 16:34但是明年补贴取消,这个也能增加车的成本,还有取消免费绿牌,这些因素都会影响,欧拉因为亏钱都停产了,长城主打的一个品牌,如果下游客户对于提价接受能力强的情况下,它就会提价继续运营,不至于停止一个品牌,锂的价格下移不会快速,从已经公布的产量来看,除非新能源销量不行,这个也能预见新能车的预期下滑

罗斯贝2022-03-14 16:19原材料涨价影响的是新能源车一年维度的业绩,原材料不可能一直高位。另外,油价也涨的很多

批发计算器2022-03-14 16:17光伏我认可当下这个位置确实值得关注,但是新能车明年取消补贴,叠加锂和铝一直涨价,这个新能源车的当下估值有待商榷

罗斯贝2022-03-14 16:14是的,估值高的时候对应的肯定也是行业景气度高的时候,如果行业景气度下来了,行业增速变的很低了,那估值自然下来。但新能车、光伏、半导体设备和材料这几个行业的行业景气度还在吗?我认为这几个行业还是处于高景气度,高增速可以看到2024-2025年,目前远没有到智能手机行业所处的发展阶段。 但2021年肯定是增速相对最快的一年,2022-2024年会边际递减,所以精选个股也很重要

批发计算器2022-03-14 16:09其实这里有些不一样的地方就在于,一个行业真正兴起的第一年的公司估值属于0-1过程,(2018年的新能源车逻辑很弱,不算兴起),这个阶段的公司估值普遍比后面继续发展的几年都要高,例如当年智能手机刚发行的第一年,歌儿股份和德赛电池的估值给的很高,第二年业绩兑现后,它的pe都回不去的,而且智能手机当年的增速比现在的新能源车要高,我个人认为当前估值不属于低估,只会靠近估值中枢