个人以前对稀土行业比较有偏见,因为稀土行业周期性明显,稀土价格往往也是脉冲式上涨,稀土公司盈利也不稳定,比如北方稀土过去几年盈利高峰年净利也仅仅6亿多。稀土行业公司的股价上涨往往也是伴随着炒题材。但做了一些调研后发现,稀土行业今年开始供需格局已经发生明显变化。北方稀土今年上半年20亿的净利润、全年预计40亿的净利润已经明显反应了这种供需格局的变化。

需求端,随着新能源车、风电、变频空调等行业的高速增长,镨钕需求量会有持续增多,2025年相比2020年需求量估计会翻倍。

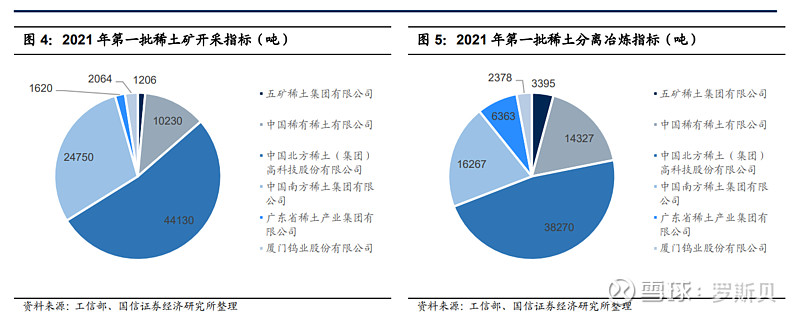

而供应端,稀土矿产量中国占世界60%+,并有严格的配额生产制度,而且供应端非常集中,国内稀土黑色产业链在近几年的严格的打击下也基本出清(以前国内黑色产业链产能占比有50%)。稀土海外资源也分布较集中,未来几年看不到大的增量。政策方面,工信部也明确提出稀土不能卖成土的价格,这好像是工信部唯一公开支持涨价的商品。而且稀土在大部分下游应用总成本占比相对少,下游对稀土价格的接受度相对较高。众多行业人士预计镨钕氧化物价格很难回到四五十万的位置,将在60万吨震荡,后期大概率会继续震荡上行。

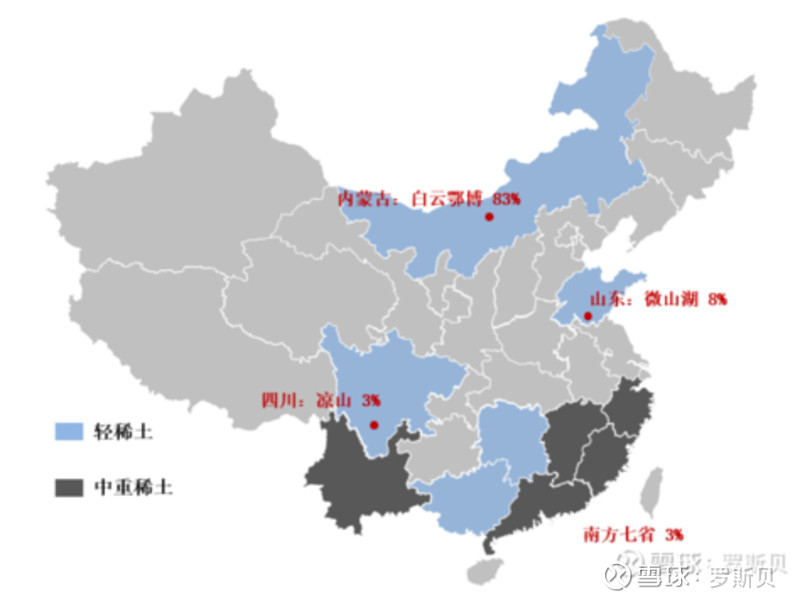

内蒙的白云鄂博矿占据了中国83%的稀土储量,储量世界第一。包钢股份坐拥白云鄂博矿的稀土资源。包钢股份拥有白云鄂博矿稀土资源的同时还负责白云鄂博矿稀土的开采,同一控股股东的兄弟公司北方稀土负责稀土冶炼分离。他们俩稀土开采和生产配额占了国内整个稀土行业配额的一半。在其资源和技术、环保优势下,未来稀土的新增配额也会优先给包钢股份和北方稀土。 比如,国内稀土产量配额总体提高10%,那么包钢和北方稀土的产量配额可能会提高16-18%。

在稀土行业供需格局的变化下,稀土行业已经迎来了价值重估,尤其是包钢股份和北方稀土,占据非常大的优势。由于个人的偏见,错过了包钢和北方稀土的第一波行情,但个人感觉他们的价值和预期还远未被充分体现。

以此文简短记录一下8月30日开盘买入包钢股份和北方稀土的逻辑。