估值是影响股价/市值的重要因素,今天这篇文章谈一下自己对影响估值的因素的理解,欢迎交流。

1、市值=净利润×估值(PE),公司净利润由行业发展、公司经营等实体要素有关,因此公司的净利润的变化通常是以季度甚至年度为单位。而影响估值的因素很多,主要包括:(1)行业赛道(2)货币环境(宽松还是紧缩)(3)公司未来可预期的市场空间(营收、利润)(4)实现这种预期的确定性(5)市场情绪。

2、这五个因素又不是相互独立的,公司所处行业会影响公司未来可预期的市场空间以及实现这种预期空间的确定性;货币环境是否宽松会影响市场给予(3)、(4)(即,未来预期)的估值溢价/折价,比如当下货币环境宽松,市场就给予未来的预期更多的当下贴现(更多的溢价),2-5年后的预期都会反映到现在的股价中;如果货币紧缩,市场风偏下降,市场就会更专注近期甚至当期业绩,未来预期的贴现的权重就会下降。

3、影响估值的要素中,行业赛道、公司未来可预期的市场空间(营收、利润)、实现这种预期的确定性这三个要素是长周期的(即变化的时间频率低);货币环境是中周期的(比如今年的货币流动性就从宽到紧再到宽);市场情绪是短周期的(市场情绪几乎以“日”为时间周期在变动)。

4、基于以上两点可以看出,市值受到具有不同时间周期的因素的影响,这也就演变出了股价不同时间周期的走势(年线、月线、周线、日线)。不同风格的投资者关注不同周期的因素,例如,

(1)长线投资者关注影响股价的长周期因素,即净利润、行业赛道、公司未来可预期的市场空间、实现这种预期的确定性,忽略短、中周期的影响因素(货币流动性、市场情绪),并通常以月线甚至年线作为股价参考,忽略日线。

(2)中线投资者关注影响股价的中、长周期因素,即,净利润、行业赛道、公司未来可预期的市场空间、实现这种预期的确定性、货币流动性,忽略短周期市场情绪因素,并以周线作为股价参考。

(3)短线投资者除了以上因素外,更倾向重点关注市场情绪,操作中以日线作为股价参考。

举一个例子“赣锋锂业”来说明一下以上的观点:

赣锋锂业从2019年12月开始起涨,当时锂盐价格还在低位震荡,但“新能源车渗透率加速上行”这一预期开始出现,行业赛道、公司未来可预期的市场空间、实现这种预期的确定性 这三个要素对估值的正向作用开始逐渐加强,赣锋锂业在锂盐价还在低位、公司业绩低迷时就开始先行起涨。叠加疫情后货币宽松这一因素,赣锋锂业股价从低点22涨至最高接近70元,到达了2017年的高点。但实际业绩来看,2017年接近15亿净利,2020年10.2亿。业绩下降,估值升高。

2020年10月开始,锂盐价格逐渐走高,新能源车的景气度也越来越旺,公司以及行业的正向预期都得到了加强,赣锋锂业股价也从60左右一路涨至接近2021年1月的140元,并在8月达到200元的位置。即使2021年的预测利润22亿仅比2017年15亿左右的利润多了 50%左右,但股价却已经是17年股价高点的3倍。这即是估值影响下(行业预期、公司预期、货币流动性)的作用。

另外,如果看日K线可以看到赣锋锂业股价从19年12月的22涨至如今的180元的一路上股价是起起伏伏的,因为有短周期情绪因素的影响以及中周期货币流动性因素的影响(比如今年2-5月的货币收紧趋势状态)。

再来以华阳股份为例做一个演绎。

先从刚才提到影响估值的几个因素来做一个分析。

(1)行业赛道:新能源发展是大势所趋,光伏、风能的继续快速发展已经离不开储能的快速发展,而“新能源+储能”的成本非常重要,并且对整个新能源的发展至关重要,因此具有潜在低成本和安全性优势的钠离子电池储能是一个好的行业赛道。之前的文章中已经分析过:网页链接

(2)货币环境: 当下货币是宽松的,尤其在美国疫情有再度重燃的趋势下,美联储继续维持货币宽松似乎概率较大。

(3)公司未来可预期的市场空间(营收、利润):未来5年储能市场逐渐升高,国内预计 1500-2000亿左右,并且随着光伏、风能发电占比的逐渐增高,储能行业的增长将出现非常长时间周期的增长,卖方已经将储能市场规模描绘为形成大海。(近期储能板块的大幅上涨即反映这一预期)。中科海钠和华阳的的目标是凭借优势拿下国内20%的市场。所以在钠离子电池储能部分,公司未来可预期的空间是非常大的。

(4)实现这种预期的确定性:

1、钠离子电池技术高技术门槛、专利壁垒;

2、钠离子电池储能规模化生产后的成本优势;

3、钠离子电池储能的安全优势;

4、中科海钠技术大幅领先优势;

5、中科海纳和华阳钠离子电池商业化进度优势;

6、国家和地方政府政策支持优势;

7、华阳股份客户渠道、销售渠道优势;

8、国内锂资源70%依赖进口的对外依赖现实背景;

9、全球锂资源未来紧缺的强预期;

10、各行各业反垄断背景下,在新能源如此关乎国计民生的行业(随着新能源产业发展、新能源产业将对国计民生影响越来越大),私企宁德时代不可能一家独大的现实。

结合以上几点因素,个人认为中科海钠和华阳实现预期的确定性是较强的。之前也针对以上几点展开过分析,具体分析请见之前的文章:网页链接

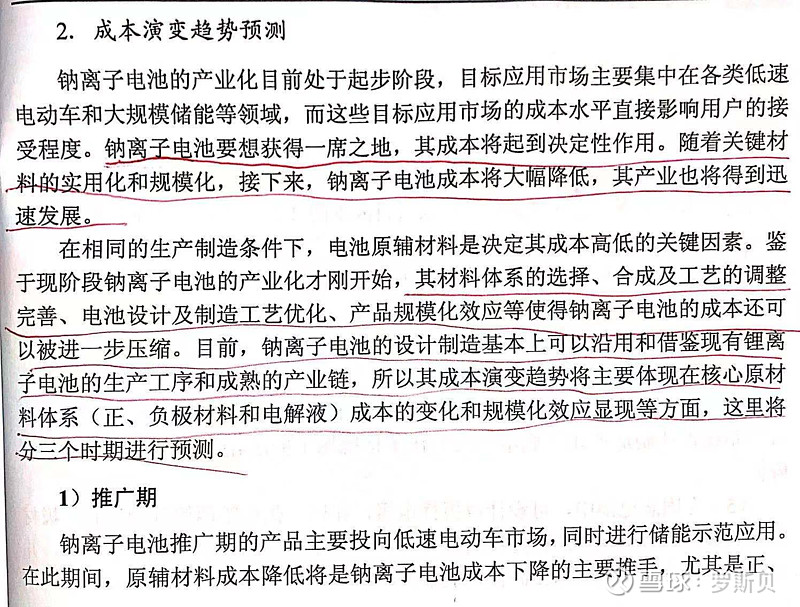

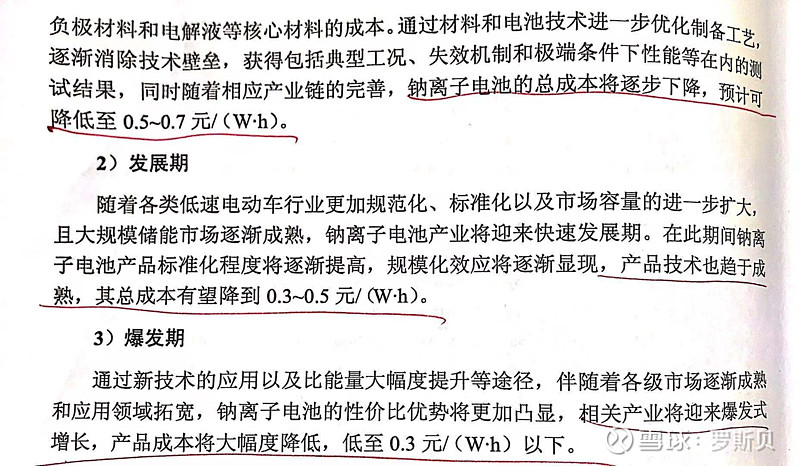

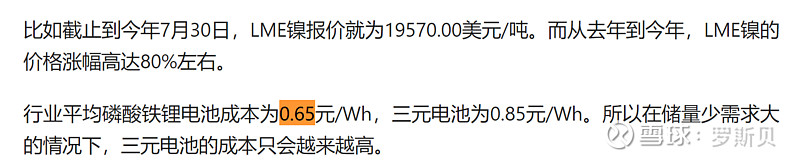

附:钠离子电池成本演变趋势(摘自胡勇胜、陈立泉所著书):

磷酸铁锂以及三元电池成本:

注:这里的成本是电池制造成本,并不是我以前提到的储能平准化度电成本。

(5)市场情绪:这一短周期因素将影响股价短期走势,这个很难把握。

最后结合以上分析谈一下自己对华阳股份未来股价运行的看法:

1、长周期维度看好,股价螺旋式上升;

2、中周期维度:当下货币宽松的环境下看好;未来如果出现货币紧缩趋势,那市场风险偏好会下降,行业、公司的未来正向预期对当下股价的影响权重自然会下降,因此股价会承压;

3、短周期维度:因为受市场情绪影响,因此无法判断。