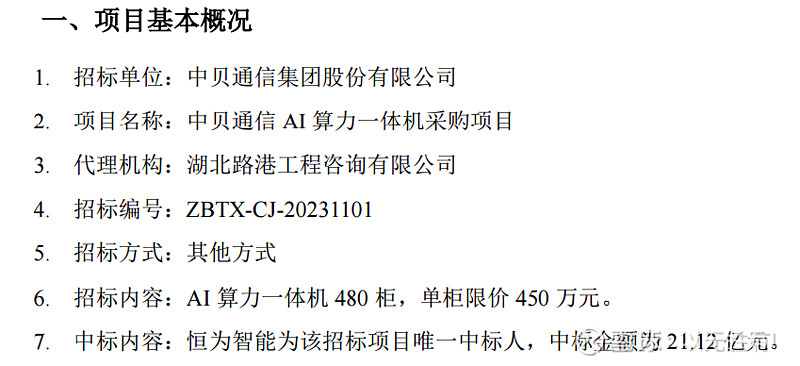

其实目前国产算力炒到那一步了谁都不清楚,去年寒武纪当时那波从100-140涨幅,说是自己留了3000片回来,结果不及预期暴跌,像和华为走得很近的恒为,现在市值包含了多少国产算力预期我觉得只有10-15e,从去年跟中贝的项目来看:

其实整个中标金额20e的话,按照1:10的运维关系来看,需要200e的算力订单才行,基本不可能,所以恒为所负责的就是整个服务器的采购+建设+运维,所以目前恒为市值我是这么算的,今年智算可视化+训推7个亿收入,传统业务那块今年也有2个亿利润,按照计算机20ps的话,140e市值+传统业务20X 40e市值,也有180e的空间。

但目前环境来看给10ps的话70+40也有110e就看制裁结果了,最先进的卡不用考虑的基本到不了国内,寒武纪的流片都这么困难更不要说NV最新的卡,而且今天炒作的硅光他能涨20%是人家NB,整个市场就只有他和NV的硅光有关系。。。

后面持续看好国产算力,目前910B是不愁卖的,而且华为的一体机一定会上量。