一、公司概览

按截至2011、2012及2013年销售收益及销量计公司是香港最大的一级花旗参供货商。公司主要从事采购及批发未经加工处理西洋参,包括种植参及野山参。公司并无种植或采收西洋参。公司向以加拿大及美国为基地的种植商及大宗出口商采购全部未经加工处理西洋参。公司亦有从事销售相对少量采购自以香港为基地供货商的经加工处理西洋参及其他产品。公司于香港向客户出售西洋参(包括经加工处理及未经加工处理),有关客户为以香港、中国、台湾及东南亚为基地的主要西洋参次级批发商及零售商。公司亦从事透过在香港的零售门市及店中店专营店销售经加工处理西洋参及其他产品。

公司自称是香港第一大洋参经销商,货从加拿大进口。我们分别来看一下:

西洋参价格按产地区分,可以分为美国西洋参、加拿大西洋参和中国生产的西洋参,也就是美国威斯康星州花旗参、加拿大多伦多西洋参、加拿大温哥华西洋参和中国大陆西洋参。因为美国过去称为花旗国,故其生产的西洋参又被称为花旗参。植物有其产地属性,按照效果和成分分析,美国参是最好的,加拿大参次之,而国产参含各种成分最少。其中东北地区的西洋参又略优于华北、西北地区。西洋参种类繁多,其中属美国威斯康辛州进口西洋参为西洋参的极品。进口西洋参药效最好,目前仅有像福临门西洋参、同仁堂等少数大型品牌能够买到,而福临门的较为实惠。进口西洋参的皱纹不规则,显得粗而深,国产西洋参表面较光滑,皱纹细而浅;其次,进口产品手感较沉,国产的较轻;进口西洋参往往香气更浓,国产的则淡很多。

总的来说,进口西洋参走高端市场,国产仿野生西洋参走普通市场。但国内西洋参市场混乱,质量参差不齐,价格天差地别,没有统一的国家标准,难以鉴别质量优劣。于是乎,国内充斥着各种山寨品牌,大部分打着进口西洋参的旗号的品牌,几乎都卖的是低端垃圾的国产西洋参(产品售价远低于加拿大美国的出口价)。

我在天猫和淘宝上搜索了恒发的产品,当然,因为恒发之前主要是批发业务,才开始做自营销售,所以即便没什么销量,也不能因此而看空(其实是0销量)。

以淘宝上的售价估算,恒发洋参每克西洋参大概是3元多一点,根据招股书,恒发主要是从加拿大和美国进口西洋参,加拿大是第一大采购商。故我们以加拿大的西洋参价格作为参考(加拿大90%的西洋参出口到香港和内地)。根据我在加拿大濒危种群国际贸易公约出口许可证(CITES) 网页链接 网站上查到的英文资料显示:一根西洋参可以卖到几千美元,价格按生长年份不同而不一样,两年参一般在40加元一磅,而五年参最差也有80加元一磅,品质好一点的可以卖到200加元一磅甚至更高。由于加元兑人民币一直在贬值,13年至今贬值接近30%,但考虑到西洋参价格也在上涨,因此就简单的认为两者对冲。换算过后,最便宜的两年参差不多2.2元/克 左右。按照公司2015年42.4%的销售毛利率以及35.2%的净利率看,公司只有进口最差的一批加拿大西洋参,这种价格售才比较合理。

再来看看西洋参在加拿大的政策。西洋参(五叶人参)被列在CITES的附录II中,并被加拿大濒危动植物状况委员会(COSEWIC)认为是加拿大的一个濒危物种。加拿大完全禁止出口野生西洋参。

假如你去香港旅游并携带人工种植的美国西洋参,则必须持有由加拿大野生动植物服务中心提供的有效的濒危种群国际贸易公约(CITES)出口许可证。此许可证无法从CFIA得到。特别注意:当你离开加拿大时,此许可证必须同时得到加拿大海关的认可。

西洋参出口商,包括零售商,必须从加拿大野生动植物服务中心的“CITES事务所”获得一个“人工种植西洋参多用途出口许可证”。如果你从加拿大零售商那里购买西洋参并己打算带到香港,你需要请询问该零售商是否持有“人工种植西洋参多用途出口许可证”。

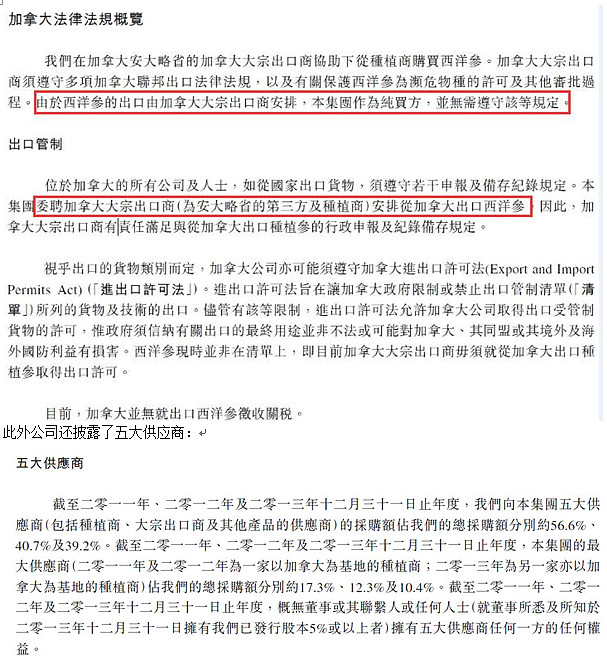

而公司在招股书中这样表示:

这意味着公司大部分业务是二级经销商的性质,公司没有加拿大西洋参的进口许可证,公司需要通过其他公司二级采购,因此公司的毛利率会进一步压低。再结合公司产品的售价较低、毛利率极高、国内西洋参山寨遍地的情况,我们不得不怀疑公司销售的西洋参是否是真的进口西洋参了(如果公司的财报是真实的)。

二、资本运作(老千特征)

1.大比例发行可换股票。公司此前于15年11月公布,向麦格理银行发行15.5亿元2016年到期可换股票据,年利率3%;最低换股价0.41元,可兑换新股佔扩大后股本15.89%。当时公司指集资所得15.18亿元,其中50%拟用于集团山参及野山参酒业务之发展及投资;20%清偿债务及相关利息;馀额用作一般营运资金及未来投资。

高比例大金额低价格配股或发CB其实就是老千股的特征之一了,但这笔交易因种种原因最终作罢。恒发洋参(15年12月14日)公布取消发行本金额最多15.5亿元之可换股票据。根据认购协议,认购可换股票据须待不迟于2015年12月11日达成若干先决条件后,方告完成。由于先决条件于今日或之前未能达成,故认购协议已告失效及公司将不会进行建议发行可换股票据。

2.恒发选择和明显有老千嫌疑的公司合作。恒发洋参在今年1月18日参与认购锐康药业的可换股票据。锐康公告:待股份「二合一」完成后,拟向恒发配发本金额4334万元可换股票据。该等票据为一年期,不计息,恒发最早可在发行半年后将该等票据转换为1.97亿股股份,相当于公司现时已发行股本29.99%及扩大后已发行股本之23.07%,若全数票据获转换后,恒发将成为锐康大股东。初步换股价0.22元较前收市价0.156元(假设合并完成后)呈溢价41%。华仁医疗(00648)在锐康药业持股由19.42%摊薄至15.09%。锐康发行所得净额将为4289万元,其中1700万元拟用作在香港成立证券经纪行;1500万元用作包括西洋参在内的相关保健业务,剩馀资金将用作放贷及一般营运资金。两公司亦订立谅解备忘录,恒发拟向锐康出售相关种植洋参、野生洋参及保健产品,现正就有关条款及条件进行磋商。

而锐康这家公司早在2015年4月1号刚刚宣布股份5合1,现在又计划2合1,大股东持股不到20%,不断合股简直就是脸上写了四个字:我是老千。

此外,和恒发合作的大健康国际,股价也一度一天暴跌70%,大健康国际原名金天医药,东北的医药连锁企业,在东北开店有异常超高的毛利率和盈利能力,特别是他新改的名字“大健康+国际”,都是老千股的特征。

恒发选择和明显有老千嫌疑的公司合作,显然已经告诉大家自己也可能是老千股。

三、公司财务情况

利润表:

公司2013年营收同比增长54.8%,利润同比增长297.7%,2014年营收同比增长59.7%,利润同比增长59.7%,2015上半年营收同比增长46.2%,利润同比增长149.2%(2015上半年净利润大增主要是因为公司成本大幅下滑所致)。

虽然洋参是高毛利率产品,但恒发本质上是洋参的二级经销商,从加拿大美国买来洋参再卖给香港的零售商。众所周知,批发零售(流通)企业的毛利率向来是比较低的,更多的是靠较高的周转率来提高ROE。如果说恒发2014年24.8%的毛利率还是比较正常的批发企业的毛利率的话,那么其2015年上半年43.4%的毛利率高的不可思议,公司2015上半年净利率高达35.2%, 年化ROE更是高达68%(恒发洋参13年的负债率高达70%,之后也在60%左右),ROIC也有27%。这样的利润表简直好看到不可思议!

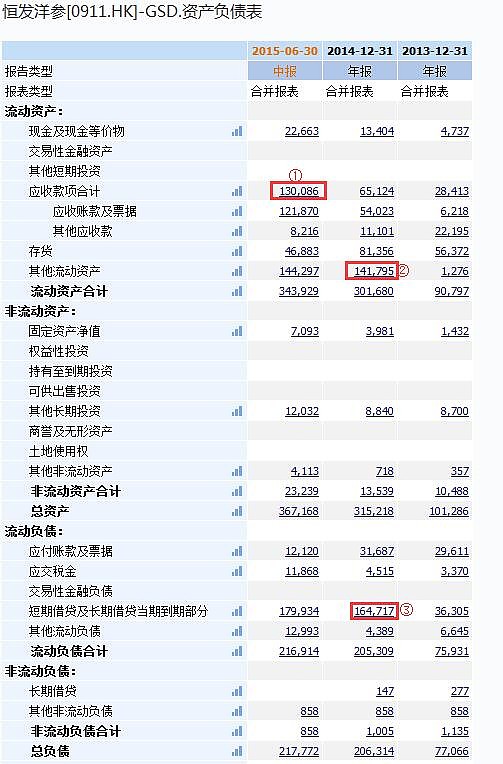

最重要的是,公司资产负债表有三个非常明显的疑点。

① 应收款突然暴增:虽然公司营收一直保持较高的增速,但应收款的增速却是成倍增长,在2015年中期已经高达13亿了,要知道公司去年一年的收入都没有13亿,这意味着公司15年的收入可能会是全部挂在账上的应收款!我们不难推测,公司所谓的高成长,是建立在向经销商疯狂压货的基础上的,下游经销商应该积压了大量的库存无法卖出,因此对恒发这样的上游来说,根本收不到现金,只有经销商的一张“欠条”(应收款),利润不过是纸上富贵。

② 其他流动资产突然暴增:其他流动资产一般是指受限制现金以及不能分辨短期长期的递延所得税资产。查看公司原始报表得知,其他流动资产在14年暴增的14亿就是已抵押银行存款(受限制现金)。已抵押银行存款是什么意思?已抵押银行存款往往是指企业进行贷款时银行要求企业交纳的保证金,企业将部分银行存款放入质押(已抵押)银行存款科目,本账户为临时性科目,意在为贷款准备的。

③ 短期借款暴增:那么公司怎么突然会有14亿的存款呢?仔细看短期借款这个科目,公司14年末短期借款高达16.4亿。

这下就更不可思议了,公司先是问银行借了16.4亿,然后把借来的14亿多再拿去做存款质押的保证金,既然能随便贷到16亿多的资金,为何还要再去质押存款去贷款?总不至于先是天上掉下了14亿,然后公司通过14亿拿到的16亿贷款吧?

从短期借款大比例质押这个疑点接着联想。首先,公司实际控制人杨永仁除了洋参业务外,他在香港炒楼也非常出名,甚至可以这样说,杨永仁在地产领域远比他在西洋参领域更有名(搜索杨永仁,出现最多的是地产新闻)。此外,除了房地产业务外,杨永仁还有很多多元化的资本运作,比如他刚在香港开出自己的证券公司,再比如恒发上市后马上开始多元化,进军保健营养品、化妆品与日本清酒等等乱七八糟的业务,这都需要大笔用钱,所以不难推测,杨永仁很可能利用上市公司之便,行自己之事(公司之前想要发15.5亿的可转股票据也是出于这个逻辑,只不过因为大势不好以及圈钱数量太大而被迫取消)。

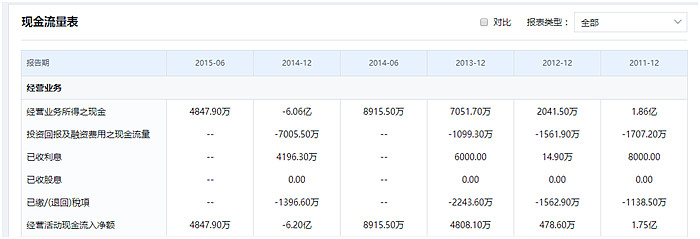

最后看其现金流量表:

2014年经营现金流高达-6.2亿。公司那么好的销售,50%以上的增速,但居然赚到的不是真金白银,公司连续数年超乎寻常的营收增速换来的都是应收账款,没有切实的现金来支撑。从报表看,2014年上半年现金流还是8915万,那就是光下半年就有-7个亿的流出,从账期看,一般企业给90天账期已经算比较长的了,结果恒发洋参的现金2015年上半年也没收到,天知道他2015年下半年能不能收到,可能这辈子都收不到了……

四、分红和增持

有意思的是,公司管理层一度还增持了不少股份(看来股东增持也不代表公司不是老千啊),考虑到公司实际控制人团队持有了近75%的股份,不排除自己坐庄维持股价的可能(联合独立机构):

另外有意思的地方,在2014年经营现金流非常糟糕的情况下,公司仍大比例分红,累计的分红/净利润为37.6%,这绝对不能说低(看来分红高也不一定不是老千啊)。不过我认为,公司高层75%的持股(外加关联人可能持股接近90%,和汉能差不多了),分红再多都是落入自己腰包,所以分红多也无所谓。

五、结论

公司在暴跌前的总市值为75亿港币,而现在总市值为6.8亿港币。暴跌前PE为16倍, 目前PE仅为1.45,PB仅有0.46倍,但对于一个老千痕迹明显的公司来说,估值又有什么意义呢?

我们即便怀着最乐观的态度,认为恒发洋参和杨永仁不出千,不坑小股东,那么他如此异常的财报也必然不可持续,高毛利高ROE必然会走下神坛,股价随着业绩的暴跌而暴跌也是必然的事了。

注:恒发洋参近期公告,即便公司股价一度暴跌90%,但公司仍将配售新股份(开始脱下底裤彻底出老千了)。此外,公告披露的最重要的信息是,确认了主席兼大股东杨永仁以及其弟杨永钢有部份抵押在证券行的股份被斩仓(公司还有50亿股被质押,占公司已发行股本的24.98%,现在无法出售,公司正与潜在买家达成交割的协议)。简单说就是大股东高位质押了股份然后换钱去干其他的事了(房子、券商、保健品、清酒),但恰逢港股大跌,经济不景气,大股东质押的资金被套在其他生意上了,最后随着恒发的股价下跌大股东没办法补仓导致投行强制斩仓。

其实A股也有很多公司选择高位质押或增发去发展公司或发展大股东自己的事(乐视、苏宁虽然较激进,但至少是做有利公司的发展)。这次股灾后有很多公司,特别是基本面垃圾的妖股公司,在股价下跌、估值及高、经济糟糕、投资项目垃圾的情况下遭遇了质押盘爆仓的危机,上一次危机的最典型代表是德隆系。

对于如恒发洋参或德隆系这样本身基本面糟糕(财务粉饰/造假)的公司来说,他们在牛市的时候会通过不断地增发或质押去搞并购、做投资、吹题材,以此来换取更高的股价,然后用更高的质押或增发来换取更多的现金,接着再去搞更多的并购或更多的投资,这是一个正反馈的过程。但,一旦遇上大势转熊、公司股价下跌、实体经济不景气、投资项目大幅低于预期等一系列问题,公司现金流就很可能出现问题,最终导致崩盘爆仓。