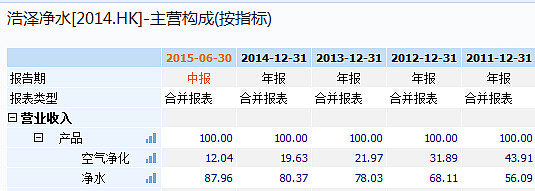

公司的收入大部分来源于净水器,空气净化器这几年收入大幅下滑,只占12%。

在企业介绍中,浩泽宣称,“浩泽A系列净水产品日前通过NSF159项水质检测标准,这表示其产品经独有安全净水技术处理后的水质已完全达到国际直饮水标准,消费者可安心饮用”。曾有记者致电NSF工作人员:“可以确定的是,由浩泽客户在NSF上海实验室通过饮用水安全的测试(EPA),只针对水样进行测试,不是净水设备。而且,单个检测不能称之为通过NSF认证。NSF的认证应该包括产品及配方评估、检测、工厂审核等一系列内容”。

更要命的是,浩泽的产品根本没有净水器的批准文号,根据卫计委官网查询结果(网页链接 ),公司只有一款产品在2008年获得了卫水字(2008)第0034号批号,但在2012-05-03批件已经过期,公司未通过延期审核。

在一位广东净水企业人士看来,“浩泽的造假并不意外,现在整个净水行业就处在洗牌重组前夜的竞争乱局之中。很多企业没有卫生部涉水产品卫生批件,就敢于将产品上市销售。不少企业正是看到行业发展无序中的商机,浑水摸鱼。最终带来的结果是净水行业一直做不大、做不强”。

我这里还搜集了一些其他论坛和网站的观点:

注意这位天涯朋友的第二条新闻,展开说一下净水器行业的潜规则:

净水器也称净水机,包括纯水机,按滤芯组成结构分为反渗透净水器和超滤膜净水器、能量水机等。三种净水器机的净化效果由强到弱依次为:R0反渗透净水器、超滤膜净水器、能量水机。反渗透净水器标配的是5级过滤,即:PP棉、前置颗粒炭、前置压缩炭、RO反渗透膜、后置活性炭(也称小T33);超滤净水器是以超滤膜为主、其它滤芯如活性炭(不包括能量滤芯)为辅,超滤净水器按照安装方式分为立式与卧式两种,立式超滤净水器由PP棉、颗粒活性碳、压缩活性炭、外压超滤膜、T33组成;卧式超滤净水器由不锈钢外壳及内压超滤膜、KDF组成。能量净水器也叫能量机,在滤芯的组成结构中单独或者复合添加了矿化石、活化石、小分子石、碱性球、磁化石等有利于人体吸收的净化水成分,让水分子的排列重新分布并富有“能量”的净水器称为能量水机(能量净水器),行业中也称为活化净水器。

目前家用净水机市场上的产品根据滤芯技术可以分为三种,即反渗透膜、微滤膜、超滤膜,反渗透膜的过滤口径为0.0001微米,后两种的过滤口径分别是0.1微米和0.01微米,口径越小过滤后的水质更好,这也意味着,反渗透膜的净水机产品应该更适合水质较差的中国市场,尤其北方市场。

不过,目前大多数净水机企业在市场上主推的产品还是以微滤、超滤为主。一位行业内资深人士透露了净水机市场上的“内情”。他说,净水机产品最关键的技术就是膜,但膜的技术门槛很低,现在市场上销售的一些所谓高端净水机产品动辄4、5千元甚至过万元,行业是暴利行业。高毛利率驱动下,净水机市场的沃土滋养着大批小而杂的企业。上述人士打比方,一个动手能力强的人,买来配件、买来滤芯,自己就可以将整机拼出来,然后再开个小公司,雇佣几个人,全国范围内随便跑跑找些代理商,一年卖个1万台,挣钱后,公司就没了,人也跑了。“在这个市场是很能捞钱的”。该人士称。

除了这种市场情况外,颇贵的滤芯价格也从侧面反映出,专门做净水机滤芯的企业更挣钱,上述企业人士向笔者证实,“膜企业的产品毛利率比整机企业还要高,如果有规模支撑的话,获利更可观。”

技术门槛低、整机组装简单也进而导致了市场上净水机产品同质化现象严重,目前市场上还无理性产品、创新性产品出现。近一二年,国内企业中相继有美的、海尔、九阳等企业进入净水机市场,业界认为这些企业借助其在家电市场的强大渠道体系将有可能做大净水机规模,从而成为主导市场的企业。

此外,关于浩泽净水器到底是否有净水的效果?根据行业内普遍的销售广告口号和我搜集的网友信息,总结出基本上净水器在宣传效果时都会用TDS测试笔和电解仪测净化前后的水质,以此来说明净化效果,但事实上该实验测的是盐含量,与杂质无关。具体来看一则报告《揭露推销净水器背后的健康骗局》:

市民王女士遇到销售人员推销净水器,并向其展示电解水实验,自来水变成黑绿色,而净水器过滤后的纯净水几乎不变色。“你看这个净水器多好。”销售人员开始忽悠王女士购买净水器。这当中到底有着怎样的猫腻?水变黑的原理是什么?

记者了解到,电解水实验中用到的电解器正负极连接的分别是铁棒和铝棒。在东营美亿家家居生活广场有两家大型的净水器销售店面,其中的净水器价位在2000元到6000元不等。

一名净水器销售员用TSD-3电导笔为记者展示了店中制出的纯净水。“导电性越好,示数越高。”自来水的导电示数为624,纯净水的导电示数为31。记者分别品尝了两种水,其中自来水的口感发涩,纯净水的口感更顺滑。在百货大楼黄河路店中也有净水器在售,各家店用不同的实验来说明自来水脏,纯净水纯净。

在网上也有不少关于电解水的实验,有的网站直接标出“电解自来水和纯净水,看了以后你还敢喝自来水吗?”可是,纯净水在市面上出现也不过是近几年的事情,难道我们赖以生存的山泉、自来水就成脏水了吗?

其实,水变黑实质上是因为铁电极在水中发生了反应。专家解释:通电后,铁电极逐渐溶解(只是人们的肉眼看不见),进入溶液,形成亚铁离子,它与水中的氢氧根离子结合形成氢氧化亚铁。这种沉淀呈白色,但是由于氢氧化亚铁不稳定,在短时间内会被氧化成氢氧化铁。氢氧化铁是种红褐色沉淀,是种胶体,其中有许多微孔,会吸附水中的细菌等杂质,因此,水会变成黑绿色。震荡容器,会使铁电解附近的亚铁离子迅速扩散开,所以,水会在短时间内变色。蒸馏水中加入氯化钠后,水质变色迅速,这从侧面印证了水中含有矿物离子就会导电,不是因为“水脏”。出现上述实验现象的原因是,水中有矿物离子,所以水导电。纯净水中的矿物离子少,导电速度慢,但沉淀的多少与铁电极有关,只要电解时间足够长,纯净水中也会出现黑绿色沉淀。自来水中含有矿物离子不能说“水脏”,矿物离子对人体是有益的。

在2015年2月16日,刚上市不久的浩泽净水,就被沽空机构格劳克斯研究(Glaucus Research)发布究报告指出,浩泽净水虽然有经营实质业务,亦有真实客户,不过据其搜集得出之资料显示,浩泽净水财务数据严重夸大。据浩泽净水主要附属向国家工商行政管理总局资料,其实质生产成本较其于招股书所述少于超过90%。Glaucus 又指,浩泽净水旗下净水租赁业务2011年及2012年分别有盈利1,800万元(人民币。下同)及9,800万元,但实际上,两年的业绩分别为蚀300万元及仅赚1,800万元。最终给出目标价:0.27至0.85。对于这个报告,浩泽的回应为:并没有作假,并且获主要股东包括赛富、锐盛、高盛等承诺,90天内不出售公司股票。但在浩泽发出澄清公告后,劳克斯研究再次发表报告,指称浩泽提供的文件并不完全真确,以及并无完全披露相关讯息。格劳克斯对浩泽维持强烈沽售建议。

注:於2011年成立的Glaucus在港多次出手,成名作是2013年发表报告,指中金再生虚构交易规模、编造报表、对中金再生的最大客户存疑、控股股东套现离场可疑等。共6家香港上市公司遭此机构狙击,包括首钢资源(00639)、西部水泥(02233)、中金再生(00773)、中国儿童护理(改名前为青蛙王子,01259)、旭光(00067),其中,中金再生和旭光被清盘,青蛙王子最终做空逻辑被证实,股价暴跌90%。

最后来看公司的财务数据:首先利润在上市后变脸

虽然营收在增长,但对应的是高应收款和飞速增长的存货:

但在利润下滑,应收款存货大增的情况下,现金流却诡异大增:

最后的最后,我问一个常识性的问题,大家听过浩泽这个牌子吗?你们认为,一个销售额高达5亿的公司,在天猫旗舰店、淘宝、京东、苏宁的销量如下(少得可怜),这正常吗?

即便不考虑浩泽产品没有核心竞争力,其销售模式不能持续,其业绩有大量水分,仅从估值看,目前公司销售5亿的情况下市值高达38亿,PE高达34倍,是否有做空的机会呢?大家自己判断把,如果借的到券,本人会考虑做空该股。

注:本文几天前首发于公司WeiXin平台,未来本人所有的干货均会在该平台第一时间首发(会选择性公开部分内部的个股深度研报),欢迎大家关注。扫码:网页链接