2015上半年公司营收20.88亿元,同比增长12.7%;归母净利润1.2亿元,同比增长14.72%。业绩相较于上市前三年增速有所下滑。

公司继续大幅扩张线下门店,费用继续攀升,销售费用同比增长17%,管理费用同比增长28%,不过药品成本增速只有9.9%,低于营收增速,这也是利润增速较快的主要原因。

因成本下滑,公司毛利率略有提升,目前为38.1%,净利率也小幅提升至6.7%,负债率在上市后下降较多,但仍高达33%,低净利高负债和公司的生意属性有关。ROE为8.82%,还算不错的盈利能力。

资产质量方面,公司的应收款和年初持平,仍高达3.08亿(理论上直营零售商的应收款比例应该比较低),存货继续增长,高达7.58亿。公司的经营现金流同比增长19.7%至1.72亿,虽然公司生意模式决定了公司的存货较高,但公司的现金流表现非常优秀。

线下方面:公司于2015年5月收购了安徽省合肥为民大药房连锁有限公司共25家的门店业务及相关资产、7月收购了湖南娄底康一馨大药房共55家门店业务及相关资产,市场份额得以进一步提升。截至报告期末,公司拥有直营连锁门店1122家(不含康一馨门店),较上年末新增门店123家。其中医保资格门店805家,占全部经营门店的71.75%。公司还拥有包括湖南长沙全国物流中心、浙江杭州区域物流中心及14个省级配送中心的物流配送网络,覆盖本公司全国各门店。

线上方面:公司积极开展B2C业务,借助官网及京东、天猫、1号店等电商平台的旗舰店,寻求发展。同时,公司积极开展O2O战略布局,把移动互联网定位为老顾客的服务沟通平台,新顾客的引流平台,满足顾客各种场景下的购物需求,打造良好的购物体验,实现线上线下销售闭环。报告期末,公司电商平台拥有会员达102万。

公司还在公告中表示加强了药学服务方面的业务:公司已率先成立了国内独具特色的药师俱乐部,搭建覆盖糖尿病、心血管等多个病种的专业药师服务体系,报告期公司依托CRM系统,全力推进基础药学服务、慢病专业营销,以标准化的服务,精准化的营销手段,提高会员的黏性。下半年,公司将对门店下属的慢病馆进行深度药学服务模型打造,为客户提供更为专业、个性化的慢性病管理服务。

关于这一点,我不得不说,公司做的非常正确,从美国医药流通行业发展的规律来说,前几大医药流通企业从早期的纯药品销售发展到最后均成为了诊所+药店的模式,在中国持牌医生放开的大前提下(以前必须在正规医疗单位上班,现在逐渐放开,可开私人诊所),公司提前布局是非常明智的选择。

估值方面,公司上市后PE一度高达138倍,目前仍有接近65倍PE,新股就只能继续观望。

二、益丰药房

2015上半年公司实现营业总收入13.03亿元,较上年同期增长25.11%;归属于母公司所有者的净利润8788万元,较上年同期增长30.27%。

营业成本增速为23.8%,销售费用同比增长30.9%至3.47亿,管理费用仅增长9.8%至5598万。总体毛利率小幅提升带动利润增速超过营收增速。目前销售毛利率40.4%,净利率6.82,均比去年小幅提升。负债率在上市后有所下滑,但仍有33%,和老百姓药房是一样的。ROE为7.86%,比老百姓略低一点。

资产质量方面,公司应收款同比去年增长36.6%至1.33亿,存货同比增长36.4%,高达3.63亿,两者增速均高于营收增速。从占比来说,益丰是要比老百姓更健康的,但他的增速更快一点。公司无任何短期长期借款,经营现金流同比下滑23.4%至6787万,经营现金流远不如老百姓来的高。

截止2015年6月30日,公司在湖南、湖北、上海、江苏、江西、浙江等六省市拥有直营连锁药店903家,较2014年末净增门店93家。

公司未来的规划是:1.三年后新建门店1000家;2.加大行业并购步伐,逐步向中部和东部其他区域延伸,三年内完成相当于1,000家门店销售规模的并购;3.加快发展B2C医药电商业务,重点打造O2O医药电商业务,建设O2O健康云服务平台,通过对接互联网平台、医院平台、医患关系平台、供应链平台以及其他第三方平台,进行全渠道引流,在线上为会员提供在线问诊、药事咨询、健康管理等专业服务,利用线下实体门店或合作门店作为线下交付的体验店、配送点和提货点,通过药店送货上门、第三方配送及顾客自提的方式,解决最后一公里配送,同时,对接第三方支付、医保支付、商业保险支付,提高交付的便利性。目前,公司已经尝试开设中西医结合门诊部,为线下会员提供问诊服务,同时,将为O2O健康云服务平台提供线上问诊服务;4.公司已成立了健康食品部、母婴产品部、日化便利部,促进保健品、养生滋补品、药食同源品、功能性食品、母婴产品、功能性日用品及家庭理疗等大健康品类的销售提升。

估值方面,公司上市后PE一度高达124倍,PB 14倍,大跌后仍有65倍PE,继续观望。

三、行业情况

关于这个行业的看好逻辑可以见新股深度,也可以看该文:关于医药流通行业 网页链接

1.医药流通行业

截至2013年底,全国共有药品批发企业1.49万多家;药品零售连锁企业3,570家,下辖连锁药店15.82万多家,零售单体药店27.44 万多家,零售药店门店总数达43.27 万多家。2013年,药品流通市场规模稳步提高,全年药品流通行业销售总额 13,036亿元,同比增长16.7%,其中药品零售市场2607亿元,扣除不可比因素同比增长12%,城市社区和农村基层药品市场规模明显扩大。

药品流通企业兼并重组步伐加快,行业集中度开始提高。2013年药品百强批发企业销售额占全国药品批发销售总额的64.3%。连锁经营发展较快,连锁企业门店数已占零售门店总数的1/3,百强连锁企业销售额占零售企业销售总额的28.3%;现代医药物流、网上药店以及第三方医药物流等新型药品流通方式逐步发展,扁平化、少环节、可追踪、高效率的现代流通模式比重开始提高。

由于长期实行的“以药补医”等体制性弊端,以及药品定价、采购和医保支付机制不完善等问题,加上准入门槛较低、行业规划管理欠缺、市场竞争不充分、执法监督工作不到位等因素,导致药品流通行业存在以下突出问题:一是流通组织化现代化水平较低。药品流通行业集中度低,发展水平不高,跨区域扩展缓慢。现代医药物流发展相对滞后,管理水平、流通效率和物流成本与发达国家存在很大差距。二是行业发展布局不够合理。药品流通城乡发展不够平衡。三是流通秩序有待规范。药品购销领域各类违规经营现象比较突出。部分零售药店出售假劣、过期等不合格药品。部分中药材市场存在药材交易混乱、质量缺乏保障、市场管理缺位等问题。

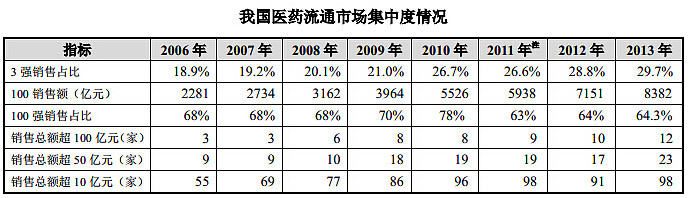

我国医药流通市场集中度情况:

从图中不难看出,2013年销售总额超过100亿元的大型医药企业也有12家了,这与全球医药巨头400-500亿美元的销售规模相比,仍有一定的差距。根据商务部统计,2013年主营业务收入前100位的医药分销企业销售规模占同期全国市场规模的 64.3%,比2012年提高0.3个百分点;其中前三位营业收入占同期市场规模的29.7%,比2011年提高0.9个百分点。目前,我国医药分销行业已经具备了一定的行业集中度,且远高于医药零售行业,分销行业集中度的提高也会带动医药零售行业集中度的提高。

2.医药零售行业

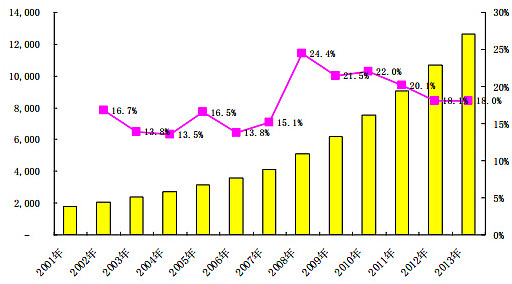

医药零售行业是医药流通行业的细分子行业,根据 SFDA 南方所的统计,2001年-2013年,我国医药零售市场总规模(含零售药店和医疗机构)实现了16.26%的年复合增长,其中 2013年达到12645亿元,同比增长17.99%。不过09年后行业的整体增速在下滑。如图所示:

医药零售市场终端主要包括医疗终端和零售药店两大类。从发达国家的行业发展趋势以及我国新医改的精神来看,“医药分离”是长期发展趋势。欧洲90%以上患者通过零售药房获得药品,美国80%以上的药品通过零售药房出售,日本这一比例也达到了50%以上。但目前我国医药零售市场的终端仍以医院为主。2013年我国医药零售市场总规模12645亿元中,医疗终端市场总规模达到10026亿元,占比79.29%;零售药店市场规模约为2619亿元,占比仅20.71%。

我一直没有仔细的写过医药流通这个行业,主要是这个行业的水比较深,国家的政策是决定行业发展方向和速度的主要因素。解读起来确实有难度。医药为什么不分家,因为分家以后领导们的油水就没了。

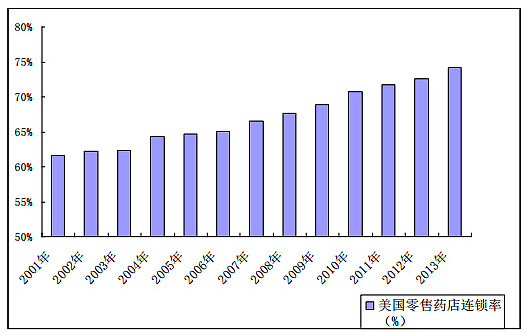

根据国家药监局数据,截至2013年底,我国零售药店总数达到43.27万家,其中药品零售连锁企业3570 家,下辖门店15.82 万个;零售单体药店 27.44万个,连锁率约为36.57%,平均每家连锁企业的门店数量仅有44 家左右,而美国前三大零售药店的药店数量均在 4000家以上,其连锁化率达74.20%。下图为美国的发展历程:

据商务部数据显示,2013年,我国前100位药品零售企业销售额占零售市场销售总额的28.3%。其中,前5位企业占9.0%,前 10位企业占14.4%,前20位企业占18.5%,前5位企业至前100位企业占零售市场总额比重较上年均有不同程度下降,这和地方零售药店的崛起有关。

总的来说,我国医药零售行业的连锁化率和龙头公司市场占有率实在太低太低了,不过这也意味着行业未来的空间无比巨大。

目前,医药零售仍以连锁门店模式为主,但随着新医改的推行,医院药房托管、网上药店的等多种模式都会出现。谁都不能阻止历史的车轮滚滚向前。药房托管和网络药店的模式这两年非常火热。药房托管是指医疗机构通过契约形式,在药房所有权不发生变化的情况下,将药房交由具有较强经营管理能力、并能够承担相应风险的医药流通企业进行有偿经营和管理。药品商业企业与医院签订的托管合同,医疗机构将药品收入的一定比例支付给受托方,剩余归医疗机构所有。而网店无需过多解释,截至 2015年1月,根据国家药监总局披露数据,全国取得互联网药品交易资格证的企业已达 368 家,其中获得 B2C 模式(企业向个人消费者提供药品)的网上售药资格的药店由2010年底的21家增至270家,网络药店的发展是医药零售企业发展的趋势之一。

当然网店肯定会对现存的实体零售有一定的冲击,但因为医药行业的特殊性,冲击的范围短时间只会局限在OTC品种上,无需太过担心。

其实这个行业公司的核心竞争力就在“流通”两个字上了,简单说就是谁的成本更低,谁的渠道建设更好,谁就能更具有优势(我一直比较看好国药系在这个行业的布局)。

四、公司对比:益丰、老百姓、一心堂

1、首先是截止2014年底的门店数据:

国药、海王星辰、一心堂领先,老百姓、益丰数量较少。

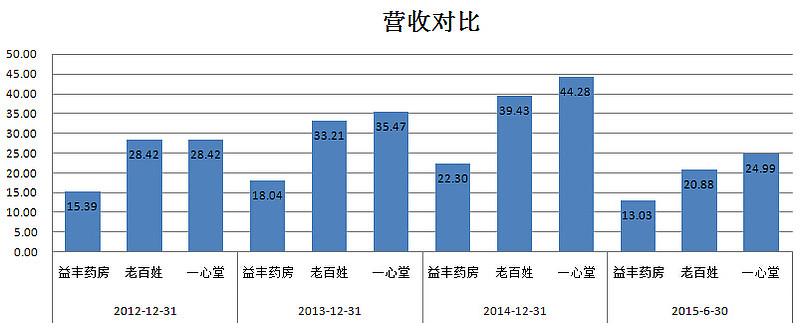

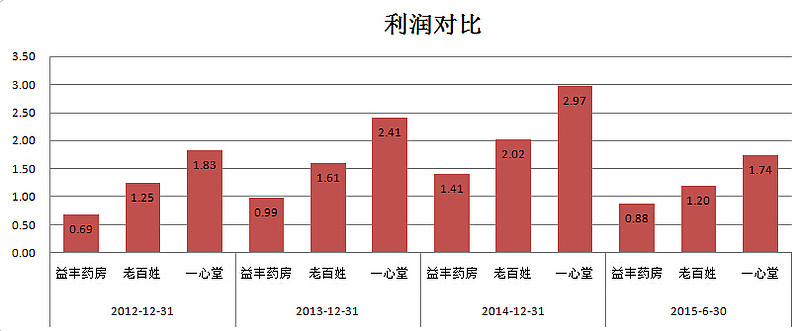

2、营收利润数据

拥有更多门店的一心堂收入和利润更高,但显然单店收入老百姓更好。

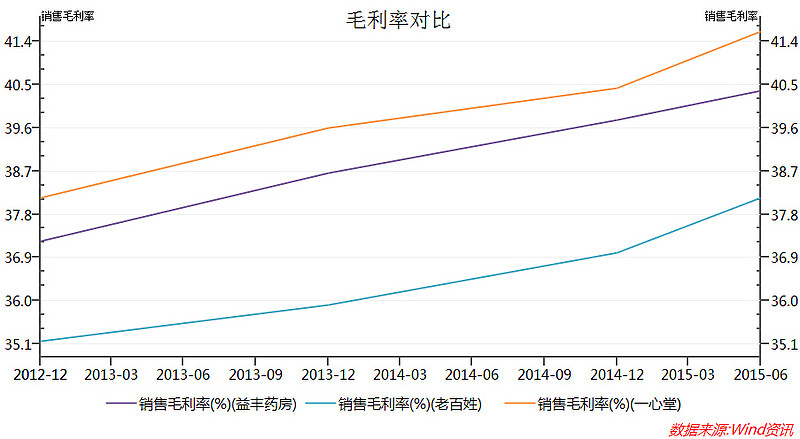

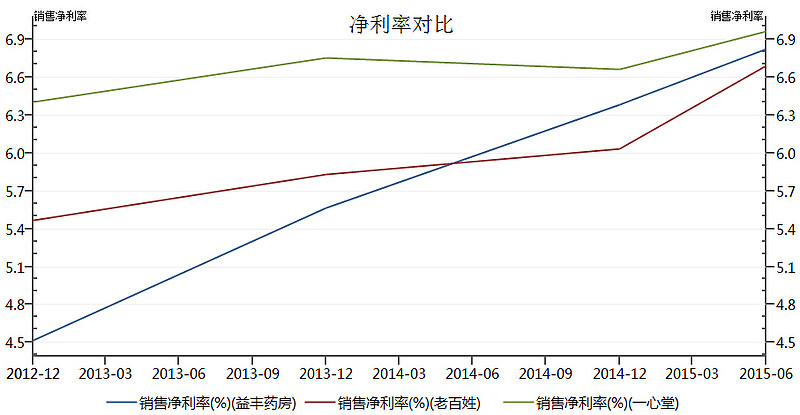

3、毛利率和净利率

一心堂毛利率最高,老百姓最低。但益丰和老百姓的净利率已经开始追上一心堂了,这不仅是经营模式上的差异,更是管理上的差异。综合来说,益丰药房由于规模较小外加管理较好,单店收入居中,整体的毛利率+净利率近年提升较快。

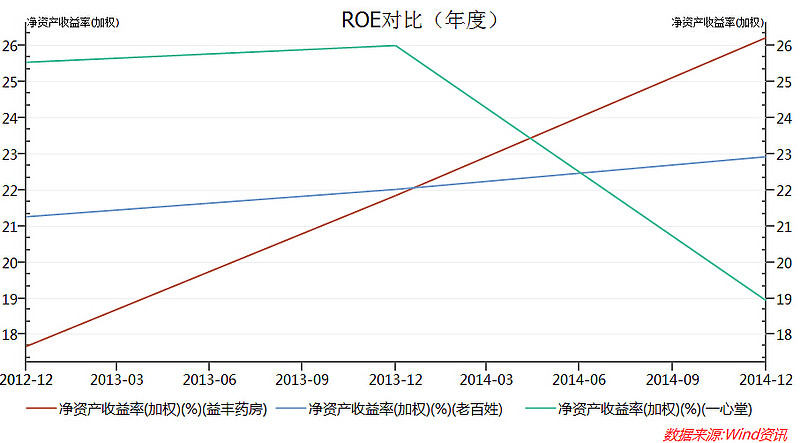

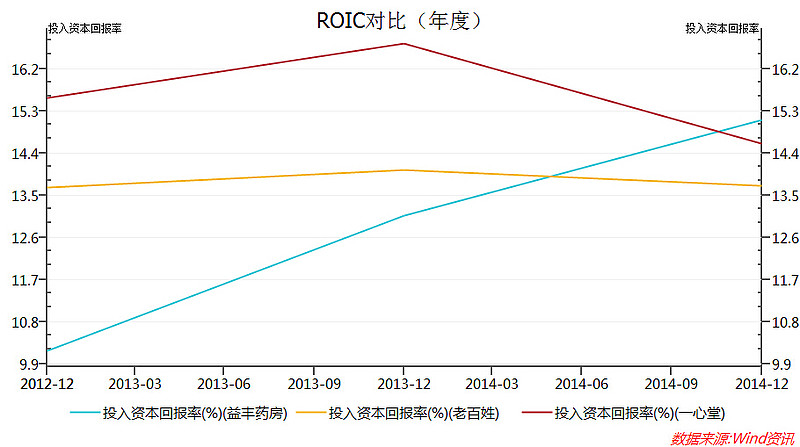

4、ROE和ROIC

一心堂上市较早,故上市后ROE有所下滑,益丰药房的净资产收益率和投入资本回报率显著高于老百姓,但在上市前是低于一心堂的。再来看上市后的数据,2015年上半年:一心堂ROE 8.22%、ROIC 6.43%;老百姓ROE 8.82%、ROIC 5.99%;益丰药房ROE 7.86%、ROIC 6.13%。显然老百姓的ROE是最高的,益丰最低,一心堂的ROIC较高,老百姓最低。考虑到老百姓的净利率是最低的但ROE是最高的,由此可以得出一个结论:老百姓的负债率或者周转率是较高的。

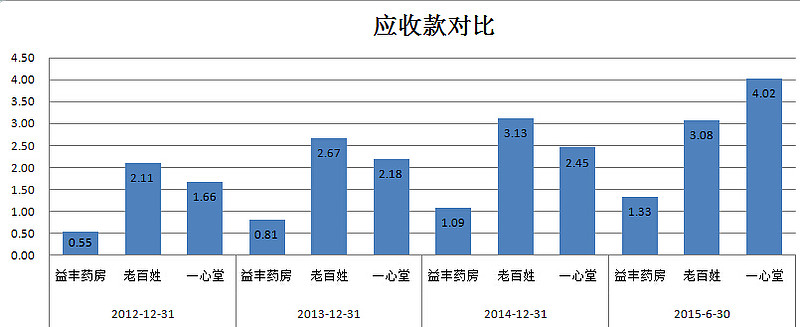

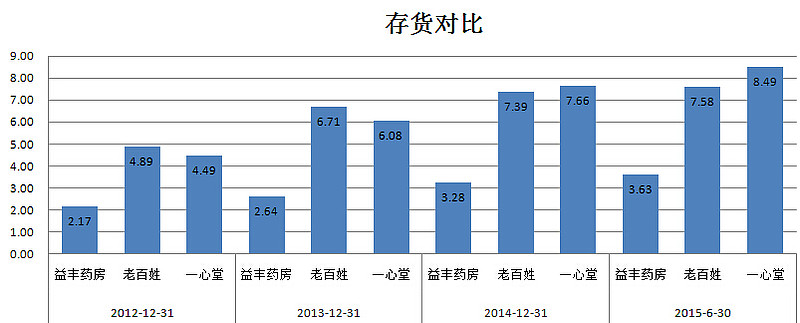

5、资产质量

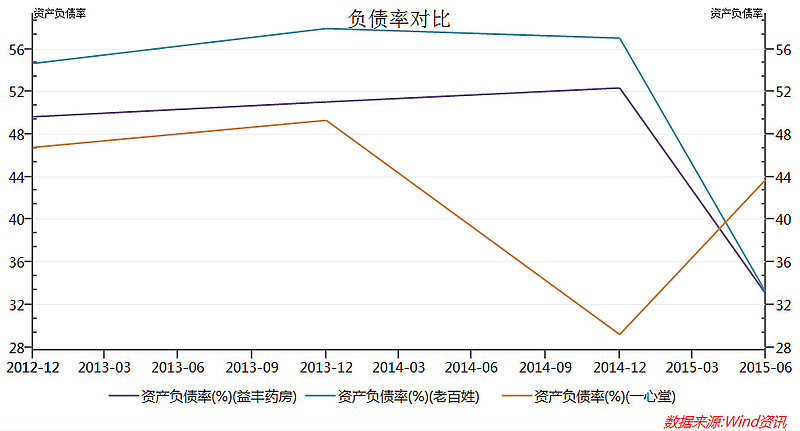

一心堂营收最高,那么自然应收款和存货也应该最高,但事实上,老百姓在2012-2014年都是最高的。一心堂在上市后负债率一度下滑,但半年报又开始反弹,这也导致其应收款和存货也大幅反弹,经营变得非常激进。益丰药房是最稳健的。

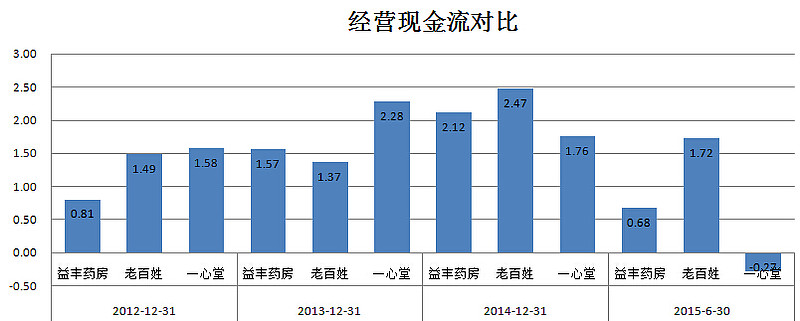

再看经营现金流对比,一目了然了。

总之,个人长期看好中国医药流通领域的龙头企业,在医药分家、医生执业放开的基础上,未来中国一定会和发达国家一样,出现医药流通的巨头企业。个人认为老百姓、益丰药房、一心堂、国药集团都值得关注,但目前前三者估值极高,本人持有港股国药控股,会等待其半年报出来后会加以分析。