一、奥飞动漫

2015上半年公司实现营收12.59亿元,同比增长23.02%;净利润2.55亿元,同比增长49.60%,营收在一季度高增长的情况下,二季度出现下滑(主要是去年同期有合并报表影响,而今年一季度高增长也是因为合并报表),二季度的利润增速也相比过去几个季度出现放缓,预计三季度还会继续放缓(30%-60%)。

过去几个季度公司的营收利润增速相仿,而本期(特别是二季度)公司的利润增速远高于营收增速,主要是公司的成本仅增长9.32%,我想这一方面和原材料(塑料)价格下滑有关,一方面和公司形成规模效应有关。此外,销售费用同比增长31%至1.9亿(几个新品推广费用较高),管理费用同比大增72.5%至2.43亿(公司解释是经营规模扩大,人员增加,以及研发投入同比增长43.6%至9456万有关)。

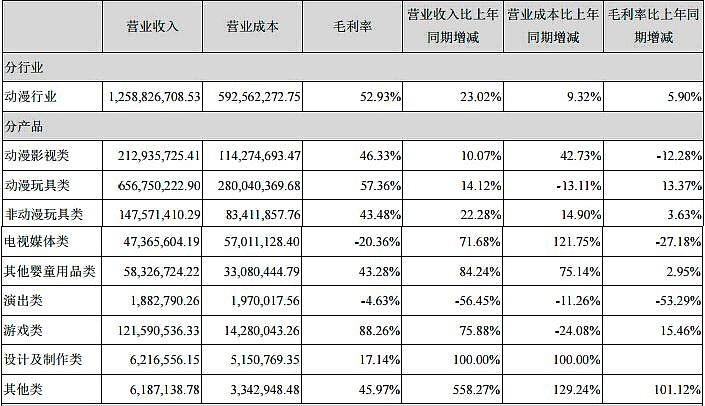

公司布局产品线越来越长,各个产品收入毛利均有不同的变化,见图:

公司综合毛利率继续提升至历史高点,目前为53.93%,净利率同为高点19.83%,负债率基本保持不变,为35%,ROE上半年为9.55%,小幅提升,ROIC为7.1%,并不算特别高。公司的业绩增速多为并购所致,盈利能力并不是特别出色(公司主营的玩具方面的净利率的确很难搞得上去)。

资产质量方面,公司的货币资金从最高的12.9亿下滑至6.5亿,应收款继续飙升,同比增长75.3%至6.17亿,存货小幅下滑至3.95亿,并购有部分的影响,但也能反映出公司业务的属性。高企的应收款导致公司经营活动产生的现金流量净额大幅下滑,为-3999万,去年是2103万。

总的来说,公司的综合财务质量算是中等。

2015年上半年司在漫画、游戏、电影等方面也进行了系列投资以持续巩固和发展泛娱乐产业平台布局,相关布局和经营情况如下:

1.在游戏方面:公司投资参股中联畅想(北京)科技有限公司3.5%股权,中联畅想目前主营业务包括代理、开发网页游戏和移动端游戏,并经营棋牌游戏平台99电玩以及视频秀平台2339么么直播;公司投资控股北京绵绵堂科技有限公司60%股权,北京绵绵堂公司定位于移动游戏重度领域研发运营公司,核心团队人员来自完美世界、GameLoft、触控科技等游戏业内著名的公司,并负责过《秦时明月》、《天龙八部3D》等产品的研发和运营工作;

公司旗下“方寸科技”上半年新推出的“魔天记”曾创下APPStore付费榜第1名,畅销榜第16名的好成绩。此外,集团旗下游戏公司多款重磅游戏已经进入调试阶段,即将在下半年以及2016年年初陆续登陆市场。

2.在电影平台方面,公司投资参股北京剧角映画文化传媒有限公司9.25%股权,剧角映画以电影新媒体营销为核心业务,从2009年开始进入电影营销领域,至今已运营过大量电影,其中以新媒体营销能力最为出众,在业内形成了一定口碑,为奥飞大力发展电影业务提供营销协助;

奥飞影业与美国电影公司New Regency联合出品的影片《荒野猎人》(暂定名)进入最后补拍阶段,该片由著名演员莱昂纳多主演,拍摄时长1年,是奥飞与好莱坞合作的首部大片,以此契机借鉴好莱坞的先进理念和运营模式,更好的提升自身IP影响力;2014年并购加入奥飞IP阵营的原韩国知名动漫品牌“倒霉熊”经过为期一年的筹划、制作,其对应的大电影《倒霉熊008》已经进入后期制作阶段,将择期上映;公司原创动漫大电影《巴啦啦小魔仙3》上半年也拍摄完成,初步计划下半年上映。

公司控股的嘉佳卡通覆盖人口约5.2亿,用户数达8000万。2015年6月,嘉佳卡通在50城市48卫视的排名,从31位迅速提升至22位,嘉佳卡通在北上广深四大一线城市的总市场份额位居五大卡通(除央视少儿)之首,且6月的总收视份额比第二名的高181%(以上收视数据是根据索福瑞官方数据统计而来),嘉佳卡通频道的影响力得到进一步的提升。

3.在儿童乐园方面,公司投资参股了上海悠游堂投资发展股份有限公司占其6.504%股权,悠游堂精确定位半岁到七岁亲子室内游乐需求,充分利用近几年城市SHOPPING MALL的高速扩张,以儿童游乐为中心,建设同时涵盖儿童零售(母婴用品,玩具,童装),儿童运动(仿真冰场)以及手工(粘土,折纸),儿童摄影(接单),早教(体验),餐饮(水吧,西点)等多种业态的综合型门店,公司是国内室内游乐园行业的龙头企业。

4.玩具业务作为以前的主要收入,并没有太大的动作,主要是推进了线上销售。此外婴童事业推出基于微信平台的品牌互动社区——“全优妈妈大学”推出,为公司玩具业务探索互联网推广,成功实现传统渠道推广与互联推广的O2O模式提供了思路和方向。公司的5大品牌运营布局,“奥迪”、“澳贝”持续保持全网第一梯队,经营优化,能力提升,直营零售占比扩大。

5.上半年公司培育布局了互联网+相关业务,投资参股Best Assistant Education Online Limited占其1.25%股权,公司主营业务为在线教育硬件产品、在线教育服务,其中包括非学历教育、远程中职公共服务体系、K12教育(Kindergarten to Grade 12,即幼儿园至18岁学生教育)等,K12教育主要从模式上围绕在线教育云平台在硬件、软件和内容上进行拓展;

6.在互联网金融领域,投资参股东吴在线(苏州)互联网金融科技服务有限公司占其10%股权,东吴在线致力于打造国内领先的互联网证券服务平台,为投资者提供互联网经纪、 互联网财富管理、互联网投行等服务。

7.最后,公司股票自2015年5月18日停牌,筹划发行股份购买资产事项,拟以现金及发行股份的方式购买北京四月星空网络技术有限公司100%股权,四月星空是中国领先的原创动漫网络平台运营企业,依托知名原创漫画网站“有妖气(网页链接)”平台,有妖气旗下的十万个冷笑话系列动画相信年轻人应该有所耳闻,此外孙恒创作的著名漫画雏蜂已经改变成动画,成为中国在日本第一部网络放送的动画(第一部TV放送动画将会是B站制作的影斗)。“有妖气”拥有四万余部原创漫画作品,以及2万多漫画作者持续进行内容创作/更新。该并购事项还需要公司股东大会以及证监会的审批。

公司的主营业务已经覆盖内容创作、手机游戏、媒体经营、玩具营销、电影运营和婴童业务等领域。

最后补充一下行业和公司的一些最新资料数据:

中国动漫产业总产值在2014年突破1000亿元,与2013年相比增长14.84%,(来源:2014年度中国动漫产业发展报告);中国移动游戏市场2015年上半年行业规模达到232.7亿元,同比增长156.6%(来源:TalkingData);2015年1-6月,全国电影票房收入203.63亿元,较去年同期的135亿元上升50.8%,其中,国产影片票房收入95.36亿元,进口影片票房收入108.27亿元。(来源:国家新闻出版广电总局电影局)。以IP为核心的泛娱产业成为主流文化业态,为用户提供了多层次、跨媒体、跨平台深度娱乐体验,具备更高的产业价值和更好的市场前景。

经过20多年的发展,奥飞目前已经积累并打造了众多知名IP,同时积极布局产业链,已经基本形成以IP为核心,集玩具、消费品、媒体、游戏、电影、教育和主题乐园一体的泛娱乐生态系统,未来将在围绕“内容为王”、“互联网化”和“国际化”三大执行战略,进一步整合强化IP阵容,并不断巩固和增强生态圈的壁垒。

在K12领域布局了“铠甲勇士”、“巴啦啦小魔仙”、“凯能机战”、“火力少年王”、“开心宝贝”、“超级飞侠”等知名IP。在K12(一般指从幼儿园至高中的少年儿童)以上的领域,奥飞通过收并购,整合了全年龄段的国民最喜爱品牌“喜羊羊与灰太狼”,在青少年群体具备强大号召力的“贝肯熊”。未来通过IP平台资源,有望将“太极鼠”、“雷霆战机”、“刺客信条”等动画、游戏和电影的IP深度挖掘并放大品牌效应,打造出现象级乃至国际化的IP形象,形成更强大的全年龄的IP矩阵。

公司旗下已拥有“嘉佳卡通”、“爱看动漫”和“手机魔屏”等内容平台,并通过控股儿童电视广告专业运营团队壹沙,以及成立从事电视内容制作、多屏分销的奥飞多屏,构建内容、媒体和广告三位一体的资源,形成了以核心目标受众为中心的立体营销壁垒,实现了对目标受众的完整覆盖,从而有效的提高内容产品对目标受众的吸引力,进而转化为相关衍生品的购买力。

除了拥有领先的品牌矩阵,奥飞目前是国内唯一布局全产业、拥有跨板块资源的IP平台,包括国内领先的玩具和消费品的市场营销能力和渠道通路,实力最强的原创动漫工作室,具备多屏传播能力的媒体平台,兼具IP孵化和IP变现双向功能的游戏工作室,以及目前跟好莱坞战略合作,被称为IP放大器的奥飞影业。

公司主要对外投资情况如下:

公司在去年年报中提到未来经营计划是继续稳固目前的几大业务,同时提到15年要做好各个子公司之间的磨合问题,我认为这对于任何大手笔参与并购的公司来说都是非常关键的,公司这几个季度的财报给我的感觉就是步子迈得太快了,虽然看起来进行了全产业链的生态圈布局,但一下子参股或控股太多的公司对公司的管理能力是很大的考验,搞不好未来会出现子公司亏损的问题。

目前公司仍在停盘中,经历过年初的大涨后PE高达190倍,PB是35倍,即便考虑未来仍有并购的因素,但现在我觉得说他是市梦率都有点过分了。客观来说,2015年以后公司50%以上的业绩增速很难保持(特别是游戏业务和并购业务不确定性太大,比如雷霆战机之前超高的收入只维持了几个月)。退一步说,即便公司能保持50%的业绩增速,目前的估值也毫无吸引力。

二、美盛文化

2015年上半年公司实现营收1.46亿元,比上年同期下降11.78%,净利润为2643万元,比上年同期增长53.93%,扣非后下滑17%。

分项目看,动漫服饰营收同比下滑16%至9627万,占营收比从去年的77%下滑至66%,非动漫服饰业务下滑17.5%至3524万,占比24%(去年受荷兰公司纳入合并报表影响基数较高),动漫游戏业务营收增长35%至898万;新增舞台剧业务,收入416万。总的来说公司营收下滑一方面是去年基数较高(去年并表影响营收增速高达97%),一方面是动漫服饰收入下滑所致。

公司营业成本同步营收下滑,销售费用同样下降6.3%,管理费用比上年同期增长6.41%(星梦工坊和纯真年代纳入合并报表影响部分)。管理费用的增长导致公司扣非后利润下滑速度略快于营收。

综合毛利率维持不错,目前为36.6%,负债率在增发后下滑,目前为16.4%,ROE仅有3.77%(考虑下半年是收入高峰,全年接近15%无问题)。

在收购公司合并报表后的一段时间,公司整体应收款情况有所改善,期末同比去年下降40%至6225万,较年初仅增长200多万。不过,另一方面,公司的存货继续大增(14年末同比大增209%),期末同比增长136%至2.09亿,非常恐怖的存货(从去年年报看,原材料和开发中商品占比很低,库存商品占比高达62%)。所以不难理解公司的现金流持续为负,经营活动产生的现金流量净额为2014年中为-3460万,14年末为-2250万,本期为-723.78万元。

公司和奥飞动漫一样,也在不断尝试全产业链的布局,目前公司涉及动漫原创、游戏制作、网络平台、国内外终端销售、儿童剧演艺、影视制作、发行等。上市后公司的动作包括:

1.2013年并购缔顺科技(86%股权),主营是原创动画制作和网络游戏制作,拥有《莫麟传奇》、《爵士兔》、《坦坦小动员》等优秀原创动漫作品,《小小勇者村》、《纸牌三国》等优秀网页游戏和手机游戏。精心打造的《星学院》系列动漫原创作品,成为公司原创内容环节未来几年发展的核心战略之一。优秀原创IP形象的推出将建立对最终消费者的情感代入,增强消费者对IP的认同度及粘性,同时也势必提升对广大消费者对美盛品牌的认知;

2.同年并购荷兰公司Agenturen en Handelsmij Scheepers B.V(85%股权),主营嘉年华和节庆礼物物品、服饰、配件及动漫服饰的设计、采购和销售;

3.13年底设立全资子公司杭州美盛动漫,构建的国内销售渠道,主要展开电商销售渠道的布局,设立了垂直电子商务平台悠窝窝(网页链接),打造全方位覆盖的动漫服饰和Cosplay服饰等衍生品销售通道;

4.14年4月并购杭州星梦工坊(51%股权),主营儿童剧演艺事业,以儿童舞台剧(含音乐剧等)的制作、演出、以及衍生产品的开发、销售,为公司自身核心IP提供了舞台剧等新的展示平台;

5.14年5月并购上海纯真年代影视(70%股权),主营影视作品制作、发行。纯真年代作为国内知名的影视剧制作公司,拥有包括《中国式离婚》、《家常菜》、《新结婚时代》、《你在微笑我却哭了》等一大批脍炙人口的优秀影视作品,塑造了一大批广为熟知的经典影视形象,在观众中有着良好的口碑。纯真年代计划在2015年陆续推出数部新的电影、电视作品,将进一步丰富公司影片库的内容;

6.14年11月,公司与与JAKKS PACIFIC INC.合资设立子公司,杰克仕美盛营销平台将为国内的消费者带来国外最新潮的玩具、动漫服饰流行体验,有利于国内市场的快速发展,将为公司来带新的利润增长点;

7.14年12月并购天津酷米网络(40.1%股权),酷米网(网页链接)是独立动漫视频网站,周平均访问量约500万活跃用户。

当然我们从并购的方向也可以看出,美盛和奥飞其实还是有些差别的。首先奥飞的收入远高于美盛,所以其布局更大,产业链更长,其经营思路更偏向于“虚拟”的文化产业,而美盛则是专注于文化带来的衍生品的制造产业(公司动漫服饰、非动漫服饰收入是收入主要来源)

Anyway,美盛也已经逐步打造完成了一个全产业的闭环生态圈。公司称闭环生态圈将在原创内容打造——内容衍生产品——内容产品借平台宣发变现——品牌价值提高——高附加值促进内容原创和平台增容这样一个生生不息的生态圈中健康发展并不断壮大。

需要注意的是,从2014年报中得出的信息是,公司几乎有所的并购都是低于预期的,并购的纯真年代和预期业绩差的十万八千里,承诺盈利1500万,结果亏了30万,星梦工坊承诺200万,结果亏了280万。星梦工坊与纯真时代未完成业绩承诺,因此以现金补足;缔顺科技实现利润812万,业绩指标达成,公司完成100%控股缔顺,自15年起不再有业绩承诺。主要控股参股子公司在今年盈利情况略有改善,但部分依然不容乐观。看图:

其实很多并购时无法短时间产生协同效应的,短期出现亏损也很正常,但A股奇葩的逻辑之一是并购一定就是利好,很多国外企业搞并购搞不好股价会大跌,因为投资者认为你主营不行了才会想要去多元化发展,当然拓展上下游产业链确实也是一件好事。

不过,现在即便算上并购的合并报表因素,美盛一度高达235倍PE,35倍PB,现在PE超过150倍,而并购只是一次性收益,今年的业绩增速扣非后已经下滑,这种业绩能支撑那么高的估值吗?迪斯尼概念炒作还会继续吗?呵呵,耐心等着看吧。

相关链接:

1.2014年报解读:网页链接

2.行业看好逻辑分析:网页链接