—————————————————————————————————

注:因为新股上来都是爆炒,估值和创业板一样贵的根本没法看,因此我只跟踪基本面,不做估值分析。

1.春秋航空

公司2014年实现营业收入73.28亿元,同比上升11.64%,净利润为8.84亿元,同比增长20.75%。注意到公司国际航班收入增长63%,而国内只增长6.2%。

公司成本仅增长9.51%,低于营收增速,是净利润增速较快的原因,这其中主要是油价下跌的影响。公司的销售费用同比增长20.72%,管理费用增长9.4%,财务费用增长21.5%(主要人民币对美元汇率出现贬值,较2013年的汇兑收益减少3000多万元),三费增速还是远高于营收的。

还记得之前招股书分析的时候,我说过廉价航空的优势是在于优秀的成本管理,以及高效的运营数据,虽然春秋航空的可做率和飞机日用率数据不错,但公司对成本的控制还有待加强。公司的销售费用增速没有控制的很好,而管理费用还可以,增速低于营收。对于费用的控制,公司在年报中是这样表示的:本公司在确保飞行安全、运行品质和服务质量的前提下,通过最大程度地利用第三方服务商在各地机场的资源与服务,尽可能降低日常管理费用。同时通过严格的预算管理、科学的绩效考核以及人机比的合理控制,有效降低管理人员的人力成本和日常费用。此外,公司还通过年轻化机队结构、制订节油奖励政策、简化登机牌、优化和升级计算机飞行计划、在保证航空安全情况下减少非必需飞机物品重量等各种措施加强本公司经营模式的成本优势。公司成本结构中固定成本占主营业务成本的比重约为30%,主要包括飞机和发动机的固定资产折旧和租赁费,除按小时计费以外的人力成本、飞机和发动机的保险费等。因此,在确保飞行安全的前提下,通过合理安排航线、适当提高飞机利用率,可以最大程度地摊薄单位固定成本(固定成本/可用座位公里)。

综合毛利率14.78%,同比提升1.8个百分点。净利率12%,小幅提升0.9个百分点。和其他新股一样,公司的ROE同比去年出现了1.7个百分点的下滑至28.3%,不过公司的资产负债率在上市后反而提升了4.3个百分点,而公司上市后总资产的增加导致资产周转率下滑是ROE下滑的原因(新上市后增加的股份对总资产的影响很大,所以平均ROE或ROIC的数据要比加权ROE来的准确,之后所有的新股分析都类似,不解释了)。公司的ROIC出现了近1个百分点的下滑,至12.38%。

公司的毛利率相比国内大航空公司并没有太大的优势,但净利率远高于A股,甚至其他国家的廉价航空公司,特别是其持续盈利能力更值得称赞(并不跟随油价波动),同时,春秋的极高ROE更是其他航空公司不可触及的(其他很难超过10%)。这里的真相是:春秋航空在与地方机场或政府的合作中获得了大量的航线补贴收入。2013年公司的营业外收入5.54亿,其中补贴为5.2亿元,2014年营业外收入为6.83亿,其中补贴为6.16亿,同比增长18%,2014年仅补贴收入就占到了利润总额的77.3%。这也就不奇怪为什么在油价起伏不定的几年,春秋航空依然能持续稳定的盈利了。但地方政府在财政锐减的情况下,这种好日子还有多久呢?

再具体分析一下公司的运营能力。

先看全行业数据:2014年全球空运消费增长4.8%,旅客运输量增长5.5%,旅客周转量增长5.7%。中国民航局公布的截至2014年11月数据,运输总周转量683.85亿吨公里同比增长11.1%,旅客周转量5802亿人公里同比增长11.6%,货邮周转量169亿吨公里同比增长8.8%,旅客运输量3.60亿人同比增长10.3%,货邮运输量538 万吨同比增长5.7%。

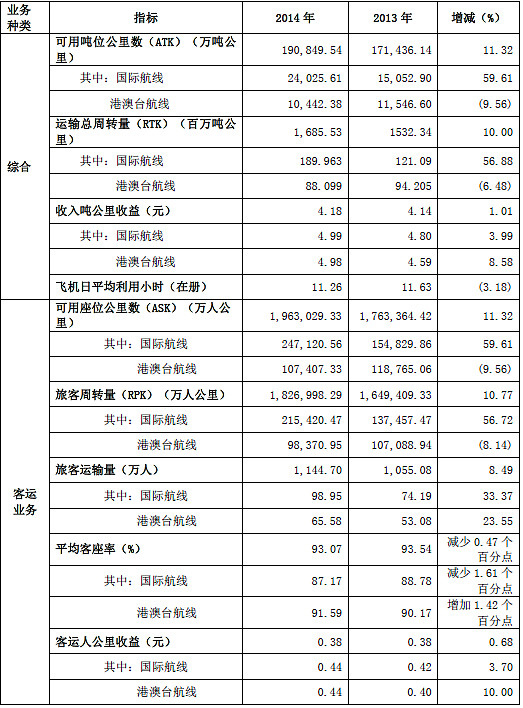

春秋2014年全年完成运输总周转量1685.53百万吨公里,同比增长10%;运输旅客1144.7万人,同比增长8.49%;客座率略有下滑,保持在93.07%的高水平。机队规模持续扩大,从2013年末的39架增长至46架,客运能力增长11.32%。

一张图就可以看明白公司的运营能力和2013年的对比(货运占收入比很小,忽略)

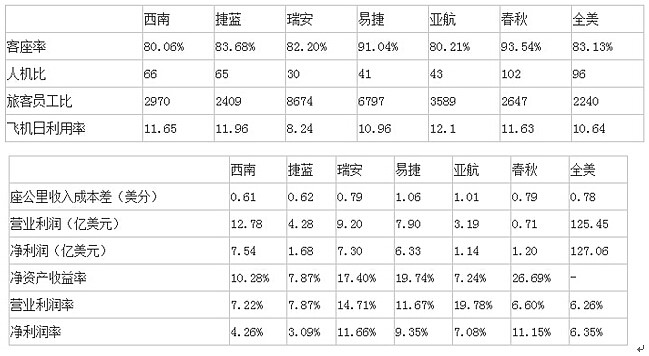

还记得之前分析招股书的时候,我把几个廉价航空与春秋做的对比吗?人力成本西南航空略占优势;座公里成本春秋航空排在中游,平均客座率春秋占优。下图是2013年的数据,注意到春秋航空2014年的数据中,有几个关键的数据,比如客座率、飞机日利用率都在下滑。

这里更新一下,春秋航空2014年营收为73.3亿人民币(三年平均增速18%),西南航空营收为186亿美元(三年平均增速5%),为春秋航空的16倍。春秋航空2014年净利润为8.84亿元(三年平均增速23%),扣除补贴后为2.68亿,西南航空的净利润为11.36亿美元(三年平均增速接近90%,在营收小幅增长的情况下,这是多么变态的成本控制啊),是春秋航空的26倍。2014年末春秋航空资产总计112.6亿元,西南航空为202亿美元,是春秋航空的11倍(飞机数西南航空是春秋航空的16倍)。

公司2015年目标是:计划完成飞行小时205600小时,旅客周转量2174000万人公里,旅客运输量1360万人,大概同比增长15%以上,年末飞机总数达到约60架。公司还计划在2015年引进两架经过机舱WiFi局域网改装的A320 飞机,开启万米高空互联时代,改善客户在航空旅行中的网络体验。此外我注意到,在2015年计划中,公司计划进一步控制成本与提升效率,采用加强融资和债务的方式,进一步节约财务成本,这意味着公司又要圈钱了……

再补充更新一下行业数据(留作以后用):全球低成本航空的市场份额扩张速度较快,亚太地区增速尤为惊人。近10年来,低成本航空在全球市场份额从2003 年的12.2%快速升至2014 年接近26%;亚太地区低成本航空的市场份额从2003年的3.4%攀升至2014年的25.7%。

总的来说,春秋航空公司在整体规模与世界知名低成本航空公司还有较大差距,由于规模相对较小、行业监管以及管理能力等方面,春秋航空公司在人机比、旅客员工比这方面还有一定差距,但可能正是由于规模较小以及市场需求较旺等方面的原因,春秋航空公司在客座率、飞机日利用率等方面表现较好。

就我个人的感受而言,我在飞香港和东南亚的时候也多次乘坐春秋的航班,不得不说他们的价格确实非常便宜(当然飞机内饰、用餐也非常“廉价”),公司经常会在东南亚的一些航线上搞活动,折扣力度非常大。公司的企业口号是:“奋斗、远虑、节俭、感恩”。

2.力星股份

2014年营收4.71亿,同比增长11%,净利润5238万,同比增长5.24%。由于人工、能耗、制造成本等费用在2014年的增速大于收入增速,导致净利润增速低于营收。销售费用、管理费用、财务费用分别增长17.97%、6.34%、51.56%,财务费用的增长主要由于利息支出较高和存在汇兑损益(公司持有的欧元在2014年相对于人民币发生了一定程度的贬值)。

不过总的来说在预期之内,毕竟公司所处的行业就是低增速行业,且2014年实体经济情况并不是很好(国内外都一样)。公司同事也预告了2015年一季度业绩:比上年同期同比增长5.45%-18.63%,基本符合预期。

公司的毛利率同比去年略微下滑0.3个百分点,仍旧保持在25%附近,净利率同比去年下滑0.7个百分点至11.41%,ROE在上市后出现下滑,这很正常,目前为15.53%,这相对于一个制造业并不算特别低。公司的ROIC小幅下滑1.3个百分点至10.23%。

资产负债率为50%,同比去年上升近8个百分点。应收款和存货的增幅基本等于营收增幅,不过体量有点高,分别为1.43亿和1.17亿。经营现金流量净额为7107万元,同比增长113.51%。流动比为1.03,速动比为0.65,这个比例还是比较低的,从高企的存货也可以看出一二来。

截止目前,公司已获得专利权119项,其中发明专利18项。研发投入1634.02万元,同比增长2.85%,占比营收3.47%略有下滑。

报告期内公司的圆锥滚子产品已通过国家轴承质量监督检测中心检测,开始小批量生产,主要供应斯凯孚集团的下属工厂(公司之前都是圆形滚子,并无圆锥滚子)。公司预计未来会在现有的汽车专用轴承领域、风电轴承领域、高速精密电机领域的基础上,开拓轨道交通、航空设备制造等市场。

3.再升科技

2014年公司营收2.13亿元,同比增长3.72%,净利润3657万,同比增长42.9%。

微纤维玻璃棉销售收入上升了150.21%。占营业收入比例近10%(主要原因系随着子公司宣汉正原的微纤维棉设计产能逐渐达产,除提供给母公司再升科技外,同时新开发了部分微纤维玻璃棉客户,导致对外销售大幅增加)。主要产品玻璃纤维滤纸销售收入同比上升1.96%。而VIP芯材销售收入下降了9.59%(VIP芯材国内销售单价下降)。

从过去几年的数据看,公司所处的微纤维玻璃棉及制品行业就是一个低增速的行业,所以营收增速只有4%不到并不意外,而在三费增速接近20%显著快于营收的情况下,公司的净利润大幅领先营收,这主要是归功于原材料成本的下滑。

生产玻璃纤维滤纸和VIP芯材及AGM隔板的主要原材料是微纤维玻璃棉,这种原材料过去一半是来自于内部生产,一半是来自于对外采购。2014年公司使用自产玻璃棉比例由2013年度60%左右上升到90%左右,而自产的成本显然要比外购低的多,所以这导致了公司净利润的大幅改善(也是因为子公司提供的原材料产能足够了,公司的原材料微纤维玻璃棉销售今年同比上涨了150%)。

由此可以推演,驱动公司净利润快速增长的原材料成本因素在明年会消失(因为几乎都用自产了),未来还是要看公司的销售收入情况了。值得注意的是公司2015年的一季度预告净利润增速为:5.00%~20.00%,果然和我预期的一样。

2014年毛利率在成本大幅下降的基础上同比去年提升6个百分点至40%,净利率同比去年提升4.6个百分点,带动加权ROE同比提升近4个百分点至20.30%,而公司的平均ROE也是增长的,要知道刚上市的企业平均ROE(加权ROE影响小)一般下滑的,因为资产负债率和周转率都会下降(公司目前资产负债率为23.4%,不断下滑),而公司的ROE反而上升。观察ROIC则更为明显,同比去年提升近3个百分点至17.3%。

应收款基本和去年一样,为4143万,存货上涨12%至2819万,还是比较高的水准,经营活动产生的现金流量净额4281万,同比大增136%,流动比2.44,速动比1.85。

研发投入同比下滑7.8%,占比营收3.53%,公司已获得国家授权专利22项,其中,发明专利11项。公司获得的国家授权发明专利全部为产品制备方法专利。制备方法是公司生产经营的基础,也是产品性能和品质的保障。

2015年经营目标:在2014年的合并营业收入和净利润基础上,合并营业收入上幅10%以上,合并净利润上幅20%以上。

4.飞凯材料

2014年营收4.02亿,同比增长24.5%,净利润0.9亿,同比增长37.7%。落在此前业绩预告的中间。此外公司预告2015年1季度净利润增长50-70%。非常不错的增速。

毛利率从2012年的41.8%提升至45.31%,三费增速低于营收,带动净利率不断上升,从2012年末的17.85%上升至22.4%,ROE同比去年出现下滑,从31.2%下滑至24.8%(平均ROE下滑的更厉害为20.36%),公司资产负债率减少20个百分点至22.75%。ROIC同比去年下滑5.2个百分点至16.54%。

年末应收款为1.28亿,同比增长40%,应收款占比营收的数据略高,且增速较快,这和下游的公司有关(电信巨头)。存货控制不错,减少15%至3789万,流动比3.53,速动比3.3,说明公司的产品还是很畅销的。年末经营现金流为8067万,同比增19%。

公司技术人员占比26.55%,研发投入同比增长15.42%,占营业收入的5.96%,相比12年的7.06%在不断下降。

公司发展目标,争取2016年在国内光纤涂料市场占有率达到70%。同时实现光刻胶、紫外固化塑胶涂料、UV油墨等涉及不同领域的高端紫外固化材料及其他新材料产品量产和市场大规模拓展,完善公司产品线,保证公司的持续盈利能力和增长潜力。

5.园区设计

2014年营收5.4亿,同比增长13.9%,净利润9142万,同比增长7.47%。2014年度,公司完成新签订单6.42亿元,来年业绩还是有保障的。

2014年的毛利率出现大幅下滑,同比下滑5个百分点至31.9%,主要是低毛利的工程总承包项目收入占比提升5个百分点至43%,并且该项目从去年11.8%的毛利率下滑至6.4%,承包项目可以说几乎不赚钱。而毛利率55%的设计咨询项目收入占比下滑,这导致综合毛利率下降。

期末应收款大幅改善,去年高达1.7亿的应收款在今年只有9323万,公司并没有存货,也没有销售费用,意味着公司的客户都是自己找上门的,对就是这么牛。

2014年公司共获得各类专利证书19项,截止2014年12月31日,公司累计获得专利证书74项(其中,发明专利5项目)。研发支出占比为3.78%,比去年略有提升。

6.九强生物

2014年营业收入5.08亿元,同比增长14.32%;净利润2.11亿元,同比增长16.6%。增速比去年大幅下滑。同时预告2015年一季度净利润增速为:10.00%~30.00%。

毛利率在14年继续增长3个百分点至71.3%,不过增速比前几年开始放缓,在那么高的毛利率下,公司产品的毛利率很难再提升了,所以增速放缓也是必然的。净利率同样增速大幅放缓,14年仅增长0.8个百分点只41.44%。看了一下,公司14年销售费用增长了34.06%,管理费用28.53%(主要是研发费用同比增长了36.5%),两者增速远超营收,所以不难理解公司的净利润增速大幅下滑了。

公司资产负债率在上市后进一步下滑至极低的5.5%,加权ROE在极低的负债率和周转率大幅下滑的基础上同比下滑6.6个百分点至在33.4%(仍在高位),平均ROE下滑13个百分点至28.8%,而ROIC同比去年也下滑13个百分点至28.8%,ROIC几乎完全等同于ROE,这很好理解,因为公司几乎没有负债,没有财务杠杆。

应收款同比增长27%至2.03亿,存货同比增30%至8300万,这个占比和增速并不怎么好看。但和其他医疗器械公司类似,公司的产品还是很畅销的,流动比为19.7,速动比为18(想一下三诺的流动比为14.35,速动比为13.76,九强生物丝毫不差)。

公司研发费用增长37%,远超营收增速,占比为5.14%,逐年提升。

公司2015年的经营目标是:净利润较2014年增长10%至20%,公司未来三年的发展目标是:努力巩固和提高在国内体外诊断试剂行业尤其是生化诊断试剂领域的龙头企业地位,使公司成为生化试剂领域的引领者,提升国内市场占有率,并大力开拓国际市场(此前2013年底九强就与雅培展开合作)。