广东光华科技股份有限公司始创于1980年,是一家集研发、生产、销售和服务于一体的专用化学品制造商。公司产品包括电子化学品、化学试剂等专用化学品,品种达1400多个,品规近2500个,是国内同行中规模最大、品种规格最多的企业之一。公司研发实力雄厚,承担或参与多项国家及省部级科技项目,其中包括国家“十一五”科技支撑计划、国家发改委产业振兴和技改项目、国家科技攻关计划、国家创新基金、国家电子信息产业发展基金和广东省战略新兴产业专项等。

光华科技的产品主要包括PCB化学品、化学试剂和其他专用化学品三类。PCB化学品和化学试剂产品销售收入占比接近95%。

1.PCB化学

PCB大家应该很熟悉了吧?就是非常常见的电路板,是电子元器件电气连接的载体。那么PCB化学又是什么呢?PCB化学品主要应用于集成电路互连技术的专用化学品,如PCB制作的棕化工艺、褪膜工艺、孔金属化镀铜工艺、镀镍工艺、镀锡工艺、新型无铅PCB表面处理工艺等专用化学品。

2.化学试剂

化学试剂大家就更熟悉了吧,上学的时候做化学实验应该都玩过。因为起步晚,技术差,我国大部分化学试剂需从国外厂商进口。国内的化学试剂的生产厂家众多。经过30多年的发展,公司在化学试剂的分离、提纯及合成技术工艺等方面积累了丰富的经验。

3.研发能力

……

4.财务数据

2011-2014年公司营收分别为:4.99亿元、6.03亿元、6.67亿元、7.74亿元,2011-2014年公司净利润分别为:5500万、5768万、6009万、6784万。

公司此次共募集3.28亿资金,分别用于补充流动资金及偿还银行贷款1.32亿,企业技术中心升级改造项目0.3亿,年产1万吨电子化学品扩建技改项目1.66亿。

结论:建议申购,需要长期关注。

二、仙坛股份

山东仙坛股份有限公司成立于2001年,下设种禽事业部、饲料事业部和肉鸡事业部及山东仙坛食品有限公司和烟台仙坛油脂有限公司,公司主营业务包括肉种鸡饲养、商品雏鸡孵化、饲料加工、商品肉鸡饲养、屠宰加工和深加工于一体的大型农牧综合性企业。

鸡肉加工股在A股还是有不少的,比如民和股份、益生股份、圣农发展,雏鹰农牧也有涉及,并且巧合的民和、益生股、仙坛都在烟台。来看一下公司的财务数据,从财务数据上简单判断一下公司是否比同行业上市公司更优秀。

2011-2014年公司营收分别为:18.5亿、20.07亿、17.73亿、17.35亿,净利润分别为1.98亿、0.87亿、0.48亿、0.44亿。

同行业之间的对比: 略

公司募投项目就一个:生鸡屠宰加工厂建设项目3.05亿。

结论:不建议申购和关注。

三、环能科技

成都环能德美科技的主营业务为提供污水处理成套设备、运营服务、工程总包服务及整体解决方案。公司自成立以来一直专注于磁分离水体净化技术的研发及应用,是国内少数几家掌握磁分离水体净化核心技术的企业之一,是国内磁分离水体净化技术的领航者,业务涵盖工业及市政水处理项目的投融资、咨询评估、方案设计、设备集成、施工建设及运营管理等全过程综合服务。

1.主营产品

公司的主要产品为磁分离水体净化专业设备,该设备根据客户实际污水处理需求设计生产,为非标准化设计产品;同时,本公司还为客户提供基于磁分离水体净化技术的专业化污水处理运营服务及工程总包服务。2011年公司的设备销售占比营收的92.6%,但到2014年,公司的运营服务占比已经达到了18.2%,这也是必然的结果,卖设备是一锤子买卖,卖服务才是长久的生意。

2.行业格局

3.竞争对手

招股书中列出了水污染处理行业的几个主要公司,也是非常不错的资料,大家可以去招股书详细看看。

那么磁分离水体净化技术细分领域的市场竞争情况如何?简单来说公司在各细分的市场占有率非常高,研发能力也非常强。

4.研发能力

……

5.财务数据

2011-2014年,公司的营收分别为2.13亿、2.25亿、2.34亿、2.35亿,净利润分别为4631万、5355万、5932万、5364万。

公司本次拟募集资金24420万,分别用于磁分离水处理成套设备产业化项目(22045万)和营销网络建设项目。

结论:公司在细分行业是毫无疑问的寡头垄断,但下游行业是传统的夕阳行业,持中性意见,需要长期观察。

四、三圣特材

三圣特材是一家专注于石膏综合利用的民营企业,主营业务包括商品混凝土及外加剂等新型环保建筑材料,以及硫酸等硫系列产品的研发、生产、销售,其中90%以上的收入来源于商品混凝土和外加剂业务。公司利用所在地丰富的石膏资源,形成了从石膏开采到深加工较为完善的业务循环体系及基于石膏综合利用的多元业务协同发展模式。几乎全部销售额都来自重庆及周边地区。

2011-2014年,三圣特材营收分别为8.48亿、10.62亿、11.74亿、12.71亿,净利润分别为8723万、1.02亿、1.02亿、1.01亿

在A股上市公司中,主营商品混凝土(占营业收入比重在90%以上)的有西部建设、海南瑞泽和深天地A。海南瑞泽、深天地A与三圣特材的年营业额都在10亿元以上,三者都可谓区域龙头。大家可以比较一下,就会发现三圣特材的财务数据很诡异,粉饰现象较明显。

此次募集资金4.4亿,分别用于年产10万吨羧酸系减水剂技改项目、石膏及建材研发中心项目、30万吨 /年硫酸联产25 万吨 /年混凝土膨胀剂技改项目。

结论:不建议申购和关注。

五、富煌钢构

安徽富煌钢构是我国钢结构行业中能够承建各类建筑钢结构、桥梁钢结构、电厂钢结构设计、制造与安装的骨干企业。

这个行业的上市公司多如牛毛:杭萧钢构、东南网架、光正钢构、鸿路钢构、精工钢

简单来看一下财务数据吧:

2009-2011年公司的营收分别为6.62亿、9.77亿、14.15亿,净利润为3242万、4606万、5793.6万

今年是富煌钢构第二次IPO。2011年11月富煌钢构第一次IPO曾被否(但证监会并未公布原因)。

结论:不建议申购和关注。

六、木林森

木林森股份有限公司是一家国内领先的集LED封装及LED应用产品为一体的综合性光电新技术产业公司。公司成立于1997年。在国内属于起步较早的LED封装公司,公司总人数已超过万人。公司是目前国内规模最大的LED封装企业,2013年全球封装LED市场第10名,公司是全球十大LED封装厂中成长速度最快的公司,2014年跃居第四,2015年有望向第一冲击。

全球最大+LED,这几个字足以让公司的股价飞天了。那么我们来看看公司是不是名副其实呢?

1.LED行业

这几年LED行业迎来了大发展。简单说LED产业链从上到下包括:原材料、芯片、LED器件、封装、应用产品(如照明设备)、测试仪器、生产设备。木林森主营业务是LED封装行业,这几年也开始进军下游,做照明产品。这两年来整个LED行业出现了比较大的分化,上游厂商日子非常难过。同样下游也一样难过。而中游封装企业择日子相对好过。

关于LED产业链的具体细分技术这里就不多说了,毕竟LED行业大家都很熟悉,市面上的分析报告也很多。主要还是看木林森的竞争力如何。

2.木林森的核心竞争力

2011-2014年公司营收分别为12.74亿、17.86亿、28.74亿、40.02亿,净利润分别为1.07亿、1.62亿、4.36亿、4.39亿。

再看同行业之间的财务数据对比。公司的主要竞争对手包括:①佛山市国星光电股份有限公司;②广州市鸿利光电股份有限公司;③其他国内上市公司:聚飞光电、瑞丰光电、长方照明、万润科技。④亿光电子工业股份有限公司(台股)

具体的对比略

公司在招股书中表示:公司的竞争优势主要体现在规模化生产、丰富的产品系列、技术研发、制造工艺及稳定的客户资源等方面。

此次公司共募资95240万元,分别用于:SMD LED产品技术改造项目(14677万)、Lamp LED 产品技术改造项目(26982万)、LED应用(显示屏、室内外照明灯和灯饰)产品技术改造项目(5436万)、LED产品研发中心技术改造项目(3145万)、补充运营资金(45000万)。

公司募集资金最大的用途就是补充运营资金,为什么?现金流差LED行业的通病。

结论:建议申购,保持长期关注。

七、天孚通信

苏州天孚光通信股份有限公司是一家集研发、生产、销售于一体的 中外合资高新技术企业,是业界领先的光网络连接精密元件制造商。公司始终坚持高端市场定位和高品质产品理念。主要有三大系列产品:氧化锆陶瓷套筒、OSA光收发组件、光纤活动连接器,公司拥有氧化锆陶瓷精密加工技术、不锈钢高精密车削技术、高精密注塑模 具设计与制造技术及注塑生产技术。实现对陶瓷、不锈钢、塑胶粒子三种原材料精密开发制造,实现关键零组件自主研发生产,为客户提供极具工程能力的产品。

又是光通信领域的公司,之前也分析过光纤行业的格局(飞凯材料)。

详细深入看一下公司的主营产品。天孚股份主要有三个产品系列:陶瓷套管、光纤适配器和光收发接口组件,主要用于光通信网络与设备中的光纤活动连接。

具体的介绍略。

公司的市场地位:国内乃至全球陶瓷套管大规模生产企业之一,是国内光纤连接细分市场的领军企业。公司的核心竞争力在哪里呢?是凭什么获得了那么高的市场份额呢?研发能力?成本优势?略

最后来看财务数据:

2011-2014年公司营收分别为1.1亿、1.44亿、1.51亿、2.01亿,净利润分别为4798万、5526万、5791万、8867万。

此次公司共募集28557万元,分别用于:光无源器件扩产及升级建设项目(24670万)、研发中心建设项目(3887万)。

结论:建议申购和长期关注。

八、五洋科技

公司是首家将液压拉紧应用于带式输送机张紧的国家高新技术企业,先后获得多项国家教育部、煤炭部及机械工业协会奖项。公司已经发展成为国内生产带式输送机胶带自控液压拉紧装置规模最大、设备最全、科技力量最强、质量最可靠、服务最优的现代化科技企业,同时也是生产制造给煤机、卷带装置等的专业企业。

财务数据:2011-2014年,公司营业收入分别为1.617亿元、1.876亿元、1.846亿元、1.899亿元,净利润分别为4004万、4404万、4396万、3715万。

结论:不建议申购和关注。

九、力星股份

公司立足于机械基础件及汽车零配件的制造,是国内最大的专业化钢球生产基地。主要产品有高精度轴承钢钢球、精密无异音钢球、高档轿车专用精密轴承钢球、高档轿车轮毂专用钢球、风能发电专用钢球等,年产从Φ3㎜~Φ82.55㎜各种规格的钢球50多亿粒。产品已达到世界先进水平,并被应用于世界著名品牌汽车、精密电器、大型风电设备的关键部件中。公司先后完成多个国家级技术改造项目,总投资达3亿元,引进了具有世界先进水平的生产技术及检测设备;成立了自有的研发机构,专门从事于公司新产品、新材料、新技术、新工艺方面的研究和开发。公司生产的“力星”牌钢球荣获江苏省“名牌产品”,9Gr18Mo不锈钢钢球、汽车轮毂钢球、风能发电专用钢球等均获“国家级重点新产品”。

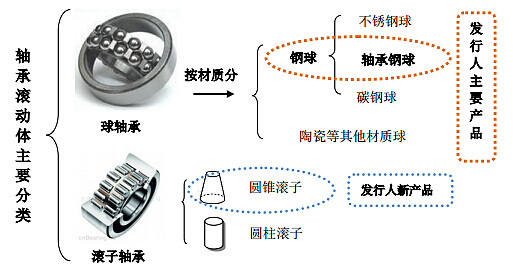

看起来是非常不错的一家公司。公司产品为轴承滚动体,包括轴承钢球和轴承滚子,其中公司99.9%的主营收入都是轴承钢球。

1.轴承滚动体主要分为球和滚子。具体产品介绍略

2.行业的格局和发展

这15年来,国内的大部分钢球企业都慢慢退出了市场,最后留下了一些大技术研发能力强大的、引进国际先进的设备,不断提升产品品质的一些公司,比如力星股份、东阿钢球集团等少数几家年销售收入过亿的钢球生产企业,成为国内钢球行业的骨干力量。国内钢球行业的产品结构中,加工精度低、使用寿命短的低附加值成品钢球仍占多数。市场需求将逐步向大型钢球生产企业集中,因此未来精密钢球的市场集中度将不断提高。

3.行业竞争对手介绍

公司和及美国恩恩公司(NN)、日本椿中岛公司(TSUBAKI)、山东东阿钢球集团有限公司等企业。具体对比略。

4.市场地位和竞争力

根据中国轴承工业协会出具的证明,力星在轴承滚动体中的钢球行业的销售收入已连续三年排名行业第一。公司在国内高端轴承钢球领域具有核心竞争优势。

5.财务数据

2011-2014年,公司营收分别为:3.89亿、4.05亿、4.24亿、4.71亿,净利润分比为4907万、5265万、4977万、5241万。

本次共募集3亿资金,分别用于:高档、精密轴承钢球扩产改造项目(24292万)、技术研发设计中心建设项目。公司的产销率和产能利用率都超过97%(产品合格率达到惊人的99.32%)。

结论:很不错的公司,建议申购,保持长期关注。

十、博世科

广西博世科环保科技股份有限公司成立于1999年,公司是国家科技部火炬计划重点高新技术企业、中国环境保护产业协会骨干企业及全国环保优秀品牌企业。目前从事的领域重点为水处理及资源化利用、清洁化生产、固体废弃物处置及资源化利用、废气脱硝、重金属污染治理及生态修复等。作为整体解决方案提供商,公司的服务范围覆盖工程咨询设计、研究开发、设备制造、工程建设、环保设施运营、投资运营(BOT)等全产业链。公司已跻身国内环保产业的一线品牌,技术与产品远销俄罗斯、印尼、缅甸、越南、玻利维亚等海外市场。2011年荣登上福布斯评选的中国最具潜力企业百强榜,2012年再次荣登上福布斯评选的中国最具潜力非上市企业百强。

从营收构成看,公司80%的收入来自于水污染末端处理,10%不到的收入是水污染前端处理(其他污染治理占比很小)。

2011-2014年博世科营收分别为1.97亿、2.22亿、2.06亿、2.8亿;同期净利润分别为:3094万、3364万、2801万、3125万。

公司资产质量很差,现金流很差,显然这是做BT和BOT环保项目的企业的通病。

此次募集资金3.18亿,主要用于:偿还银行贷款及补充流动资金项目1.8亿,环保设备制造基地扩建技术改造项目、技术研发中心建设项目。

结论:不建议申购和关注。

十一、鲁亿通

山东鲁亿通智能电气股份有限公司成立于2003年,是专业从事高低压电气成套设备研发、生产和销售的高新技术企业,公司拥有日本进口具有国际先进水平的数控加工中心、自动喷涂处理流水线、静电粉末喷涂流水线、自动母线加工系统、激光切割机、氩弧焊机以及一流的检测设备,配以研发、设计、工艺、生产工序的计算机辅助设计生产系统,具有较强的技术研发和生产制造能力。公司主要生产40.5kV及以下高低压电气成套设备,各种型号的高低压成套设备及智能化预装式变电站、绝缘母线槽、电缆桥架等。公司产品销售辐射到全国27个省、自治区、直辖市,公司产品已先后为中石油、中石化、中国兵器部、大唐集团、国家电网、中冶集团、人民大会堂等国家大型企业项目配套,并且产品远销到印度、马来西亚、伊朗、安哥拉等国家和地区。

公司主要产品为电气成套设备,电气成套设备在输配电系统中起着电能的控制、保护、测量、转换和分配作用。智能电气成套设备是将计算机技术、网络通讯技术、现代传感技术、电力电子技术整合于一体的输配电成套设备产品,可以实现自我诊断、自动控制、无人值守,并具有遥控、遥测、遥调、遥信等功能。

公司是行业内较早研究智能化技术并将其运用投产的企业之一。

2011-2014年,公司营收分别为2.23亿、2.76亿、2.63亿、3.04亿,净利润分贝为2858万、3450万、3303万、4282万。

此次公司募集资金1.9亿,分别用于:智能电气成套设备建设项目(1.3亿)、与主营业务相关的营运资金项目、研发中心建设项目。

结论:不建议申购和关注。

十二、唐德影视

浙江唐德影视股份有限公司成立于2006年,主要从事电视剧投资、制作、发行和衍生业务;电影投资、制作、发行和衍生业务;艺人经纪及相关服务业务;影视广告制作及相关服务业务;影视剧后期制作服务业务。其中,电视剧投资、制作、发行和衍生业务是公司的核心业务。2011年,经国家广电总局批准,公司取得电视剧甲级资质。

看股东结构的时候发现,范冰冰持股2.15%,同时唐德影视拥有范冰冰的电视剧独家代理。

2011-2014年,公司的营收分别为1.39亿、1.91亿、3.19亿、4.08亿,净利润分别为3958万、5654万、6390万、8578万。

结论:买入唐德影视就是买入范冰冰,建议申购,个人长期不关注。

————————————————————————————————

完整版详见摩尔金融平台。【2月9日】新股深度研究《上》、《中》两篇:网页链接 ;网页链接 。下篇仍在写作中,目前暂时只能通过PC端浏览。

现在通过我的邀请地址注册可以获得代金券(周末晚间送到):网页链接