一、从好生意的角度看:

广东道氏技术股份有限公司是国内唯一的陶瓷产品全业务链服务提供商,业务涵盖了标准化的陶瓷原材料研发、陶瓷产品设计、陶瓷生产技术服务、市场营销信息服务等领域。公司在业内处于领跑地位,客户涵盖了诸如东鹏、金意陶、新明珠、新中源、马可波罗等国内最知名的陶瓷墙地砖生产企业。

陶瓷产品全业务链服务到底是什么意思?公司的主营业务其实就是为建筑陶瓷企业提供新型无机非金属釉面材料,包括釉料、色料、陶瓷墨水和辅助材料等。其中釉料和陶瓷墨水是公司的主要产品,占比达90%以上。

1.釉料产品:包括全抛印刷釉、基础釉、金属釉、干粒抛晶釉。公司产品的下游客户为建筑陶瓷企业。随着瓷质釉砖的兴起,传统的抛光砖逐步被瓷质釉面砖替代(05年我国瓷质釉面地砖占全部地砖的比例仅为5%,2010提高到26%,这也是公司能大发展上市的原因)。我国是目前世界上最大的陶瓷釉面材料生产国,行业内企业众多。根据中国建筑卫生陶瓷协会发表的《中国建筑卫生陶瓷年鉴》,2011年国内陶瓷釉面生产企业约2000家,我国多数企业以仿制某一种或几种产品为主,生产规模、产品技术和附加值普遍较低,缺乏自主开发和创新能力,企业仍旧依靠“低价”为主要竞争手段,缺乏自律、互相压价、恶性竞争等现象还较为严重。相比较欧美市场只有约50—60 家企业,且欧美企业以“为客户创造价值” 理念为主,企业主要以质量、创新和服务为竞争手段,产业竞争较为良性。公司是否能从红海中胜出,成为沙漠之花企业,和欧美公司追求的理念一样呢?这个不等公司上市后发展几年是看不出来的。

2.陶瓷墨水行业:陶瓷墨水是伴随陶瓷喷墨打印技术出现的一种新型陶瓷上色材料。陶瓷喷墨打印技术以其着色自然、性能稳定等技术优势,将逐步取代平板印花和辊筒印花等传统的陶瓷印花方式,成为陶瓷工业着色技术未来发展的主要方向,而陶瓷墨水与陶瓷喷墨打印机是陶瓷喷墨打印技术发展中最为重要的两个因素。目前陶瓷墨水市场主要被Ferro、Torrecid等公司垄断,中国需依赖进口。

国瓷材料也正打算进军陶瓷墨水领域,据国瓷材料此前公告称,目前国内陶瓷墨水年需求量在20000吨左右,市场规模可达30亿元,预计在未来的3~5年,国内的年需求将达到30000~50000吨以上,销售产值可达45~75亿元的规模。道氏技术生产的陶瓷墨水主要用于瓷质釉面砖、外墙砖和瓷片生产企业。截至2014年6月30日,公司陶瓷墨水客户数量为127家,使用公司陶瓷墨水的陶瓷喷墨机有379台。未来是否能在技术和价格上占据优势,取代进口开拓来陶瓷墨水这个蓝海市场呢?也需要观察。

二、从好公司的角度看:

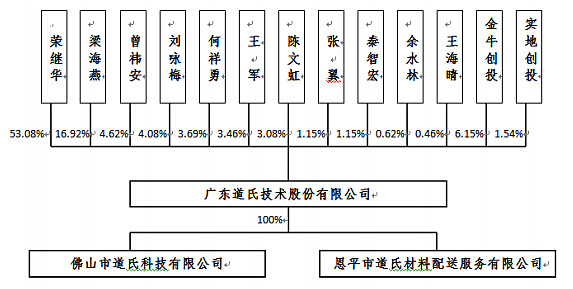

公司股权结构:非常简单,创始人董事长荣继华是实际控制人(1968年12月出生,硅酸盐工程专业本科学历,EMBA。自2007年9月起至今,任公司董事长兼总经理)。旗下的两家子公司也非常简单,业务一点也不复杂(这样股权结构简单明了的公司我非常喜欢)。一家从事陶瓷产品设计、釉面材料的研发和技术服务,另一家向公司提供生产周边配套劳务,主要是原料和产品在运输工具与堆放地之间的搬运装卸服务。

公司的管理层如何,现在我也无从得知,也需要在上市后长期的跟踪观察其言行,有空也要去实地调研开开股东会。当然熟知道氏的朋友们或许可以给我一些建议。

公司在技术上还是具有一定的优势,研发投入在同行业中较高,常年维持在营收的6%左右,研发人员占比总员工数的15%(算上技术服务人员,占比高达40%)。累计申请注册的专利数量31个,其中已获得批准注册的专利数量为25个,获批省部产学研重点科研项目3个。其中公司在“微纳米粉体制备技术和分散技术”已持续研究多年,获得授权发明专利3项,已成功将该项技术应用到陶瓷喷墨墨水的研究开发上,率先成为国内有能力批量生产陶瓷墨水的供应商,该技术也保证公司成为国内最大的陶瓷墨水供应商之一。具体核心技术和技术储备详见招股书138-143页。

公司既然是陶瓷产品全业务链服务提供商,那么必然有专业的技术服务队伍。公司的技术服务团队人数已达到139人,占公司员工总数比例为25%。公司建立了涵盖主要客户的技术服务网络,为客户提供生产工艺、生产条件、生产环境方面的综合技术服务。公司的技术服务分为驻厂技术服务和后台集中技术服务。公司也曾向个别客户提供有偿技术服务,因此公司有相应的技术服务收入,但2013年后,由于公司的销售规模增长很快,因此现场技术服务的需求量增长很大,公司的现场技术服务基本上全部向采购公司产品的客户无偿提供。

注意,这里一定要多关注公司在同行业的主要竞争对手。主要是同为专业釉面材料的广东三水大鸿制釉公司,具体这几个公司的对比分析我就不列出了,招股说明书88-92页已经非常详细了,大家一定要去看。

来看财务数据:

2011-2013年公司营收分别为:1.86亿、2.18亿、3.19亿,净利润分别为:4140万、4412万、6024万,2013年公司业绩增长明显加速,营收增长46%,净利润增长37%。2014三季度营收3.39亿,净利润5976万,2014年营收预计仍能保持40%以上增速,净利润仍能保持30%以上增速。

公司的ROE自2012年来小幅攀升,2012年为24%、2013年为26.43%,2014年ROE估计为28±1%。不过公司2011-2013年的毛利率以及销售净利率呈现逐年下降的趋势,公司毛利率三年来分别为49.62%、47.86%、45.53%,净利率分别为22.3%、20.2%、18.9%,公司ROE能够攀升的主要逻辑是公司的周转率的提升以及权益乘数的放大(公司2012-2014Q3来的负债率分别为31.46%、41.97%、46.38%),至于为什么毛利率逐年下滑,从公司招股书中可得知是釉料价格下跌的影响,因为公司的主营产品为建筑陶瓷企业服务,而建筑陶瓷企业与房地产销售息息相关,所以收入比重较大的釉料产品毛利率下滑趋势比较明显。不过,虽然公司的毛利率在下滑,但ROE在增长,营收增速也保持的不错,从一个侧面说明公司的市场在不断的扩张(虽然不能排除粉饰业绩的可能)。

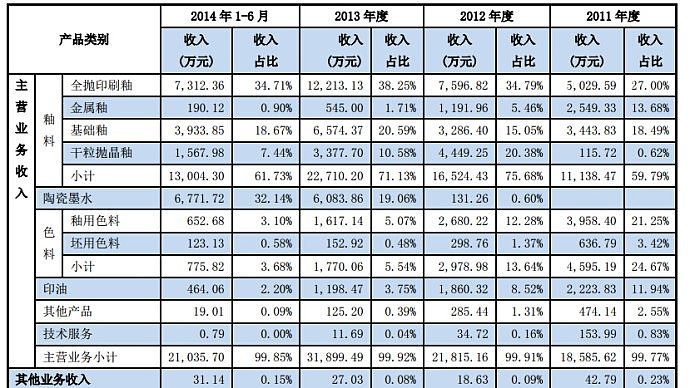

分产品具体看营收和毛利,详见下图:

几种釉料产品这几年营收波动比较很大,特别值得注意的是干粒抛晶釉在2012年营业收入暴增3744.96%后,2013年大幅下跌24.08%。色料产品持续大幅下滑,下降的主要原因是陶瓷墨水的销售逐步替代了釉用色料。陶瓷墨水在13年爆发后保持稳定增速。

再看费用:公司三项费用控制的还行,基本上增速和营收增速同步。再看资产质量:公司的应收款和应收票据连年增长,2012年增长31.4%,2013年增长86.3%,截止2014年三季度,公司应收款+应收票据已经高达2.1亿,比13年底增长46%。上面也提到,公司的资产负债率也在不断上升,与此同时公司的经营现金流一直不好,2011年为-1724万,12年为1632万,13年为-15.8万。资产质量并不算优秀(从应收款和存货的角度,不能排除业绩粉饰的可能,A股新上市的公司再优秀的公司和管理层也都或多或少会粉饰业绩,这已经成了一种“文化”)。

公司此次募资3.33亿,分别用于:成釉扩能项目二期工程(4799万)、陶瓷喷墨打印用墨水生产项目二期工程(7118万)、研发中心项目(3893万)、陶瓷墨水项目(5231万)、成釉扩能项目(12270万)。

三、从好价格的角度看

次新股基本上没办法谈市场情绪和技术分析,因为现在根本不理性,仅从估值的角度看,假设公司2014年营收保持40%左右增速,净利润保持30%左右增速。公司2013年的每股收益为1.24,那么估计2014年EPS为1.2(摊薄),现在股价对应的市盈率为40倍,市值30多亿。如果股价继续下跌20-30%市盈率跌倒30倍以下,市值在20亿以下,那么对应公司20-30%的业绩增速,即便是在公司未来的发展仍需观察的前提下(动态无法估值的基础上),静态的估值也变得有吸引力了。至于什么时候值得重仓买入,边走边看吧。

四、结论:

道氏技术属于专业釉面材料厂商,是这一批新股中值得关注的企业,陶瓷行业是典型的冷门低增速行业(过去三年复合增速9%),公司在技术和渠道上具备一定的优势,但陶瓷行业没有太高的准入壁垒,国内的低端产品小公司太多,竞争过于激烈,公司能否红海搏杀胜出,成为国内的沙漠之花企业值得观察(这些年来公司的釉料业务出现下滑),同时公司也在选择进军更高端的产品陶瓷水墨行业(这是必然的正确的发展路径),高端蓝海市场的竞争不会是简单地依靠价格,而是必须依靠技术+服务胜出。虽然公司在成本上相比国外大企业占据优势,但能否在技术上占据优势,蓝海胜出取代进口也值得观察。公司未来发展的目标是成为综合性专业化釉面材料企业,未来看点在于各种专业釉材料:环保釉料、纳米材料、功能性陶瓷墨水等。建议长期重点关注。

招股书地址:网页链接