——————————————————————————————————

一、葵花药业

公司主营业务以中成药为主,同时涵盖化学药和生物药等,是集药品制造、营销、科研于一体。共拥有片剂、丸剂、散剂、栓剂、胶囊剂、合剂、颗粒剂、糖浆剂、软膏剂、浸膏剂、喷雾剂等15个剂型。目前,已形成以护肝片为代表的肝胆用药系列、以胃康灵和美沙拉嗪肠溶片为代表的胃肠用药系列、以小儿肺热咳喘口服液和小儿化痰止咳颗粒为代表的小葵花儿童用药系列、以康妇消炎栓和更年安片为代表的妇科用药系列、以双虎肿痛宁喷雾剂和加味天麻胶囊为代表的风湿骨病用药系 列、以复方氨酚烷胺颗粒和感冒清热颗粒为代表的葵花蓝人呼吸感冒用药系列、以补虚通瘀颗粒和通脉颗粒为代表的心脑血管用药系列、以头孢克洛颗粒和阿莫西林胶囊为代表的抗生素用药系列等8大系列。

根据公司官网显示,公司一共有724个准字号药品的产品新格局,其中3个国家中药保护品种,12个国内独家品种,被列入国家基本药物目录的产品就达181个。公司现为全国工商联直属会员企业、中国中药协会会员单位、国家火炬计划重点高新技术企业,全国中成药行业50强企业。

葵花药业公司在央视上多次投入广告,品牌几乎全国皆知,口口相传。对于公司的历史分析无需多说,还是来看财务数据吧。不过再看财务数据之前,我先注意到了募投项目:营销网络中心建设(10905.9万)、偿还银行贷款及补充流动资金(90000万)、五常葵花片剂、胶囊剂、颗粒剂、口服液扩产项目(18935.53)、研发中心(4881.62万)、佳木斯公司异地建设项目(13562.58万)、唐山公司现代生物制药项目(25562.35万)、重庆公司“退城入园”搬迁扩建项目(26317.87万)、伊春公司扩产改建设项目(11123.65万)。

公司合计募资20多亿,这在最近几批IPO中募资金额算比较大的了。用于偿还银行贷款及补充流动资金的款项就达9亿元,占全部募集资金的44.7%。原因何在?

翻看招股书,葵花药业自2010年开始逐步启动佳木斯公司异地建厂项目、伊春扩产改造项目等一系列重大工程,这些项目所需资金量较大,工程周期较长,主要通过银行借款的方式进行投入,这使得报告期内公司的资产负债率较高,2011年至2014年上半年,该公司银行借款的金额分别为7.12亿元、7.15亿元、6.82亿元和6.99亿元,截至2014年6月30日,银行借款占负债总额的比例为52.74%。公司单一的银行负债融资方式使公司面临到期债务的清偿压力。2011-2013年,公司的资产负债率分别为65.1%、60%和58.6%,60%左右的负债率与行业平均水平相比,高了约20%。所以也不难理解公司为什么把大比例的募资用来还债了,但因负债高上市继续融资的公司是不在少数,但圈那么多钱直接用来还债的还真几乎看不到……

更离谱的是,公司在高负债的情况下,上市前连年大手笔分红。2011年至2013年期间,葵花药业分别实现分红42161万元、17629万元以及6570万元。在今年3月分完2013年的红之后,随后的一个月,葵花药业再次进行了2014年1季度的利润分红(9855万)。呵呵……

从负债端的角度出发不难看出,公司自2009年注册成立至今,通过不断的收购兼并和激进的推广方式扩建资产,攻城略地,那么高投入和高负债有没有带来高收益呢?显然冰冷的财务数据告诉我们,葵花激进的扩张并未带来利润的迅速增长,相反,销售费用的高速增长直接摊薄了净利润。

先看营收和净利润的数据:2011-2013年公司营收分别为15.6亿、17.7亿、21.8亿。净利润分别为1.91亿、2.34亿、2.63亿,2014年Q3营收18.6亿,净利润为1.94亿。公司的毛利率这几年也在小幅下滑从64.3%下滑至14年Q3的61.96%,ROE下滑更为明显,从36%下滑至13年的35%。

公司13年的利润增速大幅低于营收增速,原因也很好理解。葵花药业在广告宣传上投入巨资。据中国领先市场研究公司CTR2011年发布的数据,在医药行业中,2011年第四季度葵花药业投入广告的花费居药品行业第四位,占排名第一位的修正集团同期广告投入花费的53%。2011-2013年公司的广告费用为2.27亿元、2.20亿元、2.48亿元。特别是2011年,其广告投入甚至超过当年净利润。葵花药业的那么高企的广告费要是用在药品监管及创新上该有多好啊。

除了广告费用外的其他销售费用增速更是惊人。2011年-2013年,葵花药业的销售费用分别为5.6亿元、6亿元、8.1亿元。葵花药业目前采用三种销售模式:品牌模式、处药模式和普药模式。2012年,为了扩大市场占有份额,葵花药业提高“普药”销售模式比例,即放弃一、二级经销商的商业渠道,直接销售给各地医药经销商,再由经销商销往个零售终端。2013年,普药销售模式成为葵花药业的主要销售模式。普药的销售金额在主营业务收入中的占比逐渐扩大,分别从2011年的36%、2012年的42%,增至2013年的超50%,公司的发展越来越倚重普药模式。随着葵花药业市场规模的不断扩大,其普药销售模式的费用增长快速,营销差旅费自2011年的1.5亿增长至2013年的2.9亿元,年均复合增长率约40%。2013年,营销差旅费更占到整个销售费用的36.11%,超过广告及业务宣传费用的30.45%。

再看财务质量,公司的应收款从2011年的5626万元增至2013年的1.82亿,公司的经营现金流净额均在3亿左右。资产质量尚可。

最后看研发情况,公司的研发投入在2011年最高时也不过占比营收1.74%,在医药上市公司中,低的可怜。技术人员更是只有7.25%的占比,相对应的生产和销售人员占比高达82%。

从几项财务数据不难看出,公司虽然连年高投入,但盈利增长的边际效应递减,高投入带来的是低回报。造成这样的因素也很好理解,葵花药业的研发能力薄弱,产品只能以简单的中成药形式在OTC市场销售,公司不得不支出大量的销售费用来换取利润,同时低端的普药产品也需要大量的固定资产投入。而我认为制药企业最值得关注的应该其研发能力,不过研发能力低下也是中药企业的通病了吧。

此外,葵花公司的产品频频上榜黑名单,07年葵花药业旗下的2批次牛黄消炎片曾被检测出药品性状不合格;09年葵花牌小儿咳喘口服液广告违法,09年药品质量公告不合格名单中,小儿氨酚黄那敏颗粒赫然在列;10年公司的“愈风丹”虚假宣传,断言、保证处方药;12年8月,国家食药监局公布了14个批次的不合格药品,其中葵花药业占了3个批次;13年湖北省药品质量公告显示,由葵花药业生产的一批牛黄解毒片不合格;13年2月小儿氨酚烷胺颗粒被国家禁止1岁以下的婴儿服用,5岁以下的儿童也不推荐使用。而葵花药业的小儿肺热咳喘口服液和小儿化痰止咳颗粒销售额均已过亿。呵呵,一个只注重广告而不注重质量的药企还能说什么呢?甚至在招股书“产品质量控制的风险”一栏中,葵花药业仅以“产品仍有可能因流通环节存储不当等原因未达到质量控制要求、侵害患者权益的情形”轻描淡写的一笔带过。“葵花药业,咱老板姓的好药”这句广告词说的真TM好。

这也是为什么我几乎对国内的中药企业从来不抱有好感的主要原因,我并不是否认中医,而是现在中药企业只向钱看齐,对中药产品不负责任的态度完全是在摧毁祖上留下来的瑰宝。

结论:可以申购但不建议关注。

二、国信证券

国信证券总部设在深圳,在全国57个城市设有11家分公司、84家营业网点,同时拥有三家全资子公司:国信期货有限责任公司、国信弘盛创业投资有限公司、国信证券(香港)金融控股有限公司。此次募资68.4亿补充运营资金,算是超大IPO了。

券商股具体并没什么可说的,因为国内的券商公司在经营上的差异性不大。所以基本上只需要看券商的财务数据对比,就可以明白国信证券上市的定位了(现券商估值偏高)。

注:1.除了净资本数据是2013年底的外,其余都是2014年三季度的数据。注意,中信证券2013年未完成并购之前的净资本小于海通。

2.净资本是衡量证券公司资本充足和资产流动性状况的一个综合性监管指标,是证券公司净资产中流动性较高、可快速变现的部分,它表明证券公司可随时用于变现以满足支付需要的资金数额。净资本=净资产-金融产品投资的风险调整-应收项目的风险调整-其他流动资产项目的风险调整-长期资产的风险调整-或有负债的风险调整+/-中国证监认定或核准的其他调整项目

结论:建议申购,不过中签率可能会非常低。不建议关注,券商股关注龙头中信证券就可以了。

三、中矿资源

中矿资源勘探是1998年由原中国有色金属工业总公司(下称中国有色)独资设立的公司,但12年后已将其国资背景大半褪去。目前实际控制公司的,正是原中国有色工业系统一众“内部人士”。主营业务包括固体矿产勘查技术服务、矿权投资业务、海外勘查后勤配套服务和建筑工程服务。公司为国家级高新技术企业,拥有国土资源部颁发的多项甲级资质。目前,公司已确立了海外商业性地质勘查技术服务领域的领先地位,是我国商业性地质勘查行业开拓海外的“尖兵”和中国企业开拓海外地勘市场的一面“旗帜”。公司在赞比亚、津巴布韦、刚果(金)、巴布亚新几内亚、阿富汗、巴基斯坦、马来西亚、印度尼西亚、老挝、菲律宾、加拿大、利比里亚、土耳其、阿尔巴尼亚等二十几个国家同时开展地质勘查业务,并在多国成立了子公司。自公司2000年走出国门正式踏入国际地勘市场以来,先后完成大小地勘项目数百个,提交地质勘查报告百余份,钻探工作量累计百余万米,其中2011年至2013年累计完成钻探工作量超过45万米。

根据招股书介绍,公司自2001年至今连续被评为国家级高新技术企业。核心技术主要包括两个方面:一是全面掌握地、物、化、遥、钻等相关领域的行业通用技术和前沿技术并熟练应用;二是在项目实施过程中,持续对应用技术进行研究和开发并实现设备改良。

哇!连续13年的高新技术企业,看到这里我立马先去看了看公司的专利:10项实用新型专利,3项专利的独占实施许可,研发投入常年维持在3%,这13年的高新技术企业的专利水平我无语……不过技术人员占比倒是挺高,有25%。

其实光看公司的主营业务,我就没有多大的兴趣继续研究了,跟别提公司早在2010年就因财务疑点和突击入股等问题在创业板的上市被否了。下面就简单分析一下财务数据吧。

2011-2013年公司营收分别为3.25亿、2.99亿、3.3亿,净利润分别为8253万、6737万、4901万,2014年前三季度营收2.22亿,净利润0.32亿。在第一次上市被否之前公司还能保持增长(08和09年营收分别增长15%、11%,净利润分别增长23%、33%),但显然这几年业绩粉饰很难维持了,所以营收增速几乎原地踏步,净利润却大幅倒退(-18%、-27%)。

再看财务质量,公司毛利率一直维持在34-35%之间,但负债率逐年上升从11年的11.7%到14年Q3的37%,与此相对应的,公司的应收款2011年只有5122万,而2014上半年却达到了惊人的1.47亿(上半年营收不过1.35亿啊!),同样的,2011年存货2853万,2013年底高达6377万,公司存货周转率逐年大幅下滑。经营净现金流数据自然难看,从11年的8346万到13年底只有2496万。

此次的募投项目只有一项:勘探主辅设备购置及配套营运资金项目(29395万)。

结论:对于该公司,个人认为前景黯淡,几乎没有高成长的动力,不建议申购和关注。

四、正业科技

广东正业科技股份有限公司,位于广东省东莞市松山湖国家高新技术产业园区,是一家专业从事专业从事PCB精密加工检测设备及辅助材料的集研发、生产、销售和技术服务于一体的国家高新技术企业。

公司产品主要分为PCB精密加工检测设备及PCB精密加工辅助材料两大系列,该等产品广泛运用于PCB精密加工制造的各个环节。具体包括X光检查机、UV激光切割机、全自动贴补强机、UV激光打孔机、PP裁切机、检孔机、TDR阻抗测试仪、离子污染测试仪和热阻测试仪等多种精密仪器设备,全部具有自主知识产权,广泛应用于PCB、SMT、锂电、线缆、LED、环保和食品等行业。公司的过滤净化系列、精密定位系列、精密感光、专用塑胶及其他高端电子材料,广泛应用于PCB、SMT、锂电、环保和食品等行业。目前,公司拥有的客户群,包括华为、比亚迪、富士康、ATL新能源、格力集团、惠亚集团、方正集团、深南电路和生益科技等国内外知名企业,还远销俄罗斯、美国、英国、日本、韩国、巴西、新加坡、泰国、马来西亚、越南、香港、台湾等多个国家和地区。

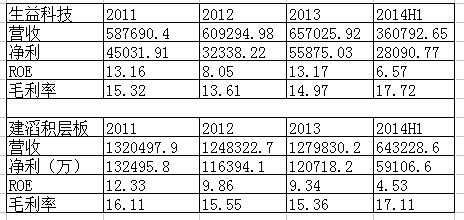

PCB行业作为一个非常成熟的电子产品领域,这几年来增速非常缓慢,据行业研究机构Prismark估算,2012年全球PCB产值达到543.10亿美元,较2011年下降2.0%。2013年全球PCB行业仅有约0.4%的增长,中国PCB行业有约3.6%的增长(由于PCB行业是劳动密集型行业,所以这十年来产能不断向中国转移)。关于这一点,正业科技避而不谈,在招股书中只列出了2010年之前的数据,真是掩耳盗铃。同时PCB行业具有非常明显的周期性,这一点从国内的几大PCB行业龙头公司:生益科技、建滔积层板、沪电股份的财务数据就可以知道行业的变化情况了。

至于正业科技的主营,其实是服务于PCB行业的(至于其他的锂电、环保产品等占比忽略不计)。公司的发展和PCB行业息息相关。根据统计,2011年度全球排名前100位的PCB制造企业中的36家为正业科技的客户。国内处于行业领先地位的PCB制造企业中90%以上为正业科技的客户。从数据上看,公司产品的市场占有率非常高,理由要不是技术上的优势,要不是成本上的优势。先来看看技术上的优势,公司拥有已获授权的软件著作权7项和发明专利12项。

公司的研发投入在2012年最高时也只有5.95%,最近一期研发投入占比营收4.58%。事实上,从PCB行业的属性就可以知道,中国公司之所以在国际上市场占有率那么高,就是因为劳动成本的优势(相比较劳动成本更低的东南亚国家则具有技术上的优势),而并非技术上的优势有多高。这一点从正业科技的技术人员占比只有7.8%,而生产人员占比高达58%就可以看出来了。

再看其他的财务数据:

2011-2013年公司营收分别为2.25亿、2.51亿、2.64亿,净利润分别为3809万、4170万、3276万。营收小幅增长,净利润在2013年后大幅下滑。主要是其综合毛利率从2011年就开始下降。2011年有41.31%,2014年上半年只剩下34.49%。公司的解释是:毛利率的下降大多是由于公司根据原材料价格变动及市场供求状况等对产品价格进行了适当调整,但本质上就是行业周期和行业属性决定了毛利率的不断下滑。2014年随着行业周期的景气,公司业绩略有反弹,2014三季度公司营收2.44亿,净利润2571万,营收同比去年增长30%以上,净利润也小幅增长9%。

另一方面,公司的资产质量非常糟糕,应收款从2011年的8672万到2014上半年的1.7亿,增速远高于营收,应收款占比总资产达到一半左右,非常吓人。存货12年和13年的增速也都在60%以上,最近一季的财报显示公司存货有6122万。公司的现金流自然是非常难看的,12年公司的经营净现金流最高有2174万,而2014上半年只有1.29万,三季度更是-1140万了。

拟上市公司的财务报表中,连续多年经营活动产生的现金流量净额远小于净利润,同时应收账款和存货高企,都属于“业绩粉饰”的痕迹。而正业科技,这三条都占了……

本次上市公募资1.34亿元,用于电子板辅料(PCB精密加工辅助材料)生产加工项目、PCB精密加工检测设备研发及产业化项目、补充流动资金及偿还银行贷款(1000万)。

结论:不建议申购和关注。

五、金盾股份

浙江金盾风机股份有限公司位于绍兴市上虞章镇工业园区,是专业从事地铁、隧道、核电等领域通风系统装备研发、生产、销售于一体的省级高新技术企业。公司地铁隧道类风机产品已成功应用于北京、上海、新加坡地铁等54条地铁线及浙江诸永高速公路、达成铁路工程、新加坡色拉亚岛隧道等110项隧道工程,市场占有率位居行业第一;公司核电产品已成功应用于三门、海阳核电等核电站,确立了公司在三代核电(AP1000)通风空调系统领域的先发地位。

公司的主要竞争对手是南风股份和上风高科,和陕鼓动力也有少量竞争。与南风股份、上风高科相比,公司在隧道和地铁方面的业务并不落下风,但在核电通风装备上,金盾风机取得民用核安全设备设计、制造许可证时间很短,在品牌影响力和市场知名度等方面完全无法与南风和上风相比较,并且在两个强大竞争对手的挤压下,市场份额在不断萎缩(2011-2013年,公司地铁和隧道领域产品的销售收入占营业收入的比例分别为64.40%、71.45%和78.20%,逐年上升。其他用于民用与工业类的产品占比接近20%。2011-2013年,公司核电领域占比营收分别为:8.6%、3.63%、2.07%,逐年下滑,2014年上半年回升到3.98%),虽然金盾的核电业务竞争力低下,占比营收可以忽略不计,但市场肯定不会这样想,最近核电股火热的情况下,公司上市后必然被爆炒。

来看看公司的核心竞争力。公司2011年取得了国家核安全局颁发的民用核安全设备设计、制造许可证书。金盾风机检测中心已取得美国AMCA实验室认可证书,同时取得了CNAS国家实验室认可证书。公司生产的大部分产品已通过AMCA产品认证和效率认证。目前已取得国家专利54项,其中发明专利5项,公司的技术人员占比有13.58%,尚可,不过公司的研发投入占比营收常年只有3%左右,非常低。

再看财务数据。2011-2013年公司营收分别为:2.32亿、2.74亿、2.95亿,净利润分别为3609万、4029万、4717万,保持了10-20%的增速,2014前三季度营收2.42亿,净利润为3250万。

不过公司的资产质量不如人意,公司的资产负债率一直在50-55%之间,银行借款在1.2亿左右,过去几年公司的应收账款激增,2013年占比营收达到了90%。2014上半年应收款高达3.4亿!公司的经营净现金流自然一塌糊涂,2012年还有4381万,2013年是-5233万,2014Q3为-2085万。在整个行业这两年增速放缓的情况下,金盾股份依靠惊人的应收款和无比烂的现金流维持了不错的纸面上的增长,业绩粉饰现象严重。如果不考虑业绩粉饰的因素,从另一个侧面也可以看出隧道、地铁这些与政府息息相关的业务这几年的现金流情况非常糟糕。

本次上市合计募资2.44亿,用于地铁、隧道智能通风系统投资项目1.15亿,三代核电(AP1000)通风空调系统产业化项目7878万、补充流动资金5000万。

结论:可以申购,但不值得长期关注,上市定位的参考可对比南风股份和上风高科,两者2013营收分别为:4.07亿、27.05亿,净利润为:0.46亿、0.53亿;市值分别为:117亿、36.59亿。其中金盾的毛利率和南风股份非常接近。

六、迦南科技

迦南科技为一家制药设备生产商,在国内固体制剂制粒设备及服务领域处于领先地位,致力于将自身打造成为国际主流的固体制剂设备供应商。

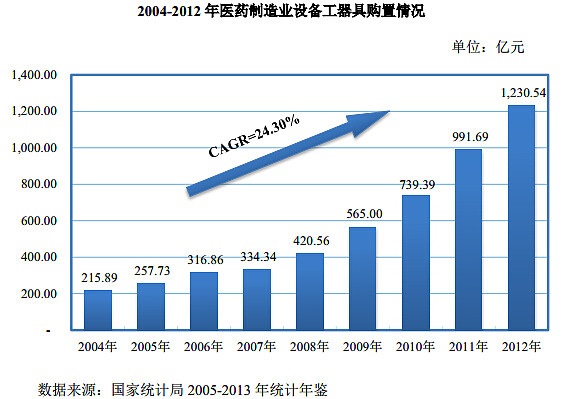

分析一下行业。首先,制药设备行业整体10年来处在高速增长(25%)的环境中(见图):

其次,制药设备行业分为原料药设备和制剂行业,制剂行业又分为固体、半固体、液体、气体制剂四类,其中固体制剂因为成本低,稳定性高,服用、携带方便等原因使用最广泛(70%以上)。制粒环节是固体制剂生产的核心环节。过去多年以来,德国和意大利的公司在国内固体制剂高端设备上处于垄断地位,而低端领域由于市场没有准入限制,企业众多,竞争充分。迦南科技是目前国内少数几家可提供三种主流制粒工艺(湿法制粒、沸腾制粒、干法制粒)整线装备及解决方案的供应商之一,产品涉及制粒、混合、提升、包衣、清洗、容器等主要生产单元的8大系列。那么公司到底有没有具备足够的竞争力,能在国内低端的红海市场中胜出,甚至在外资垄断的高端固体制剂领域有所建树呢?

在看迦南科技的资料的时候我发现了一件非常有意思的事:迦南科技前身竟然是阀门生产商。早在2000年,当时还是阀门制造厂的迦南科技因为泵阀行业面临越来越严重的同质化竞争萌生了转型的念头。2002年,国家实行制药企业GMP强制认证,对药企生产提出更高要求,迦南科技的创始人温商方亨志敏锐抢得了先机,开始向制药机械设备企业转身。转型之初,国内制药设备制造工艺相对成熟,但产品科技含量不高,产品雷同、单一现象较普遍,迦南科技通过细分市场,决定走中高端差异化竞争路线。经过一番调研,把眼光瞄准在生产难度较大的口服固体制剂设备,借力知名科研院校埋头研发。第一时间抢占了行业制高点,避免了同质化带来的恶性竞争。此后公司发展顺利。如今,迦南科技的产业已经拓展到化工机械、阀门、电子电气、医药与保健品、食品及精细化工等多个领域。

这里插一句,多元化发展有时候是一把双刃剑,我个人认为除非公司发展到非常大,比如跨国集团巨头公司,多元化才是有必要的,而一般的小企业的多元化我并不看好。比如迦南科技2011-2013年的是大客户基本都是制药企业,这三年占比第一的分别是华海药业6.08%、赛诺菲9.75%、康乐药业8.22%,但到了2014年第一大客户竟然成了香飘飘食品(7.72%)……

那么迦南科技从阀门制造厂成功转型成为制药设备企业的秘诀是什么?是否如公司所说,因为埋头专研技术最后转型成功?我们来看看不会说谎的数字。迦南科技目前共有70项已授权专利,其中发明专利11项,外观设计专利4项。2011-2014年研发占营收比例逐年上升,从4.57%上升至5.69%,公司共有技术人员59人,占比12.16%,总的来说研发能力尚可。此外公司有17%的产品是出口国外的,十大客户中也常有外资企业出现,也从侧面也说明了公司产品在技术上和价格上的优势。

最后看公司的财务数据。2011至2013年公司营业收入分别为13821万元、15208万元和15425万元,营业收入增速放缓;净利润分别为3364万元、3621万元和3472万元,净利润在2013年出现下滑。公司的业绩增速并不快,这和行业的属性有关(制药设备行业属于成熟行业)。不过公司在2014业绩发力,前三季度公司营收13564万,同比增24%,净利润同比增45.86%。

再看财务质量,过去三年,公司的应收账增速基本对应了营收增长,从11年的3228.8万到2013年的4262万,13年增长25.69%,略快,而公司的存货增速迅速,2013年高达4396.6万,比上一年增长了100.62%,2014年上半年存货比年初增长36%,达到5998万。所以也不能排除公司在上市前刻意粉饰了2014年的业绩。

公司此次募集资金共24350万元,分别投向营销与服务网络建设项目(1881万)、研发中心建设项目(5523.2万)、制药设备产业化基地项目(一期)(14946.08万)、主营业务相关的营运资金项目(2000万),几个项目都还算合理。

结论:建议申购,公司是这批新股中值得关注的企业,通过上文的分析,我认为迦南科技具备一定的竞争力,或许可以期待一下公司在固体制剂设备低端产品的红海中胜出,成为沙漠之花,甚至在外资垄断的高端固体制剂领域有所建树,取代进口产品。

七、高能时代环境

北京高能时代环境技术股份有限公司是专业从事环境技术研究和提供污染防治系统解决方案的高新技术企业。公司1992年成立前身为中科院高能物理研究所垫衬工程处。公司拥有北京市企业技术中心和工程研究中心,是中国环境保护产业协会理事单位、中国城市环境卫生协会副理事长单位、国际土工合成材料协会、中国环境修复产业联盟发起单位。目前公司已形成了以工业环境、城市环境和环境修复为主的三大经营体系,这三大体系专注于固体废物、废液等污染防治技术及污染土壤、工业场地、矿山、水体等环境修复技术研发、环境工程技术服务、环保设施投资运营等。

前文说到葵花药业用一半的募投资金来补充现金(直接圈钱),这是非常罕见的。那么高能时代就马上告诉我,没有最高,只有更高。高能此次一共募资6.99亿,其中补充工程业务营运资金高达62974.73万,扩建企业技术中心项目为6925.27万。

为什么高能上市只为了补充流动现金呢?先来看财务数据。2011-2013年,高能时代的营业收入分别为5.77亿、6.54亿、7.82亿,复合增长率为16.4%。净利润分别为1.25亿、1.43亿、1.4亿,小幅增长。2014年前三季度营收3.98亿,净利润4465万,前三季度营收大幅放缓,同比基本不增长,净利润下滑14%。

再看资产质量,2011年至2013年,高能时代的存货分别高达2.64亿、4.36亿和5.48亿,占流动资产的比例分别高达38.62%、59.01%和73.63%。相比之下应收款到稳定在8500万附近,主要原因是:存货主要为工程施工余额。2011年度至2013年度高能时代工程施工余额分别为2.26亿、4.08亿、5.04亿。对此,高能时代的解释是,报告期内公司以BT项目为主的新增项目不断增多,施工周期较长导致结算周期相应延长,BT项目的回购期通常在2-3年,使得公司工程项目前期垫资金额较大,从而使工程施工余额不断增长。

在如此惊人的存货下,高能时代的经营现金自然不会好看,经营现金流净额2011-2013年分别为-7026万元、-3376万元、-2.7亿元。恐怖啊!其中BT项目带来的经营活动产生的现金流量净额为-4857万元、-8814万元、-1.1亿元,BT项目的展开虽然带来了营收的增长,但进一步使现金流出。这也不难理解为什么公司上市募投的项目几乎全是补充流动现金了。

说到底财务数据是死的,背后的逻辑才是需要我们思考的,高能的生意模式注定了它需要大量的现金,长期看这类公司就是价值毁灭类型的,即便在发展的过程中这些BT项目公司可能出现高成长,但那也必定是昙花一现的。特别是最近几年开始,无数铁一般的事实告诉我们,要远离和地方政府做生意的企业(BT项目合作方基本是政府机构),未来地方债务问题只会越来越沉重,相关的公司应收款或存货会继续高企,现金流吃紧的情况下,公司很难进一步再发展成长了。所以一直以来我对智慧城市相关的概念股同样看空(银江、易华录、数字政通、万达信息,各种测绘、导航股、政府相关的软件行业,甚至大华、海康也一样)

再思考一下,在高能营收保持不错的同时,净利润却原地踏步,为什么?看费用数据:销售费用三年来分别为1062万元、1601万元、2539万元,年复合增长率高达54.6%;管理费用为2933万元、4680万元、7642万元,年复合增长率为61.4%。呵呵,和政府做生意,自然要懂得“花钱”。

最后随便看看公司的核心竞争力吧。公司称与国内外知名的科研院所及环保企业建立有长期战略合作关系,拥有高素质的专业从事环保技术研发、咨询的技术团队和环保工程服务管理团队,培养了一批经验丰富、获得国内国际认证的高级技师。目前拥有34项专利技术和6项软件著作权,主编3项、参编20多项国家、行业标准和技术规范。公司技术人员占比达到12%,研发投入时高时低,最低的2013年,研发投资只占比营收2.55%,2014年上半年投入较高,占比6.25%,总的来说研发投入和研发能力一般。

结论:不建议申购和关注。顺便吐槽一下公司的名字,高能这个名字取得不错,在A股估计会惹人喜欢,同样对于他的资产负债表和现金流表,我只想说:前方高能反应,非战斗人员请立即撤离……

相关链接:

1.1月6日:网页链接

2.1月9日:网页链接

3.1月19日:网页链接

4.6月11日:网页链接

5.7月20日:网页链接

6.8月28日:网页链接

7.9月18日:网页链接 上

网页链接 下

8.10月23日:网页链接 上

网页链接 下

9.11月24日:网页链接 上

网页链接 下

10.12月18日:网页链接 上