中邮系基金过去给大家的印象就是非常烂的基金。但显然这两年中邮系为了摆脱糟糕过去,豁出去了。这次新股中邮系直接showhand了。如果只是单纯的抱团,这根本不值得一提,中邮系牛就牛在抱团的几个股票业绩和走势明显背离,或者说业绩虽然不错,但估值离谱的要命,很难不和操纵股价的庄股联系在一起。

1.旋极信息:中邮系合计持有30%的流通股

再来看业绩:

12年上市后公司业绩真TMD好,每季度都是动则-80%的高增长,现在市盈率上万倍了吧……市净率21倍,市销率73倍,毛利率43%,ROE就不用看了。总之公司摊上了军工、手游、网络安全等题材,业绩就如浮云一般。

公司上市后经过两次10送10,如果不送股的话,现在股价大概220元,距离我给的250元目标价很近了,恩,我不是很看好了呀[呵呵傻逼]。

不得不说,旋即信息的市值管理做的真好,做市值管理的目的就是为了钱呗,虽然高管和大股东股份都在锁定期,但依然可以玩增发。

2.苏大维格:中邮系合计持有9.65%的流通盘,力度不大

再看业绩:

增长率没什么好说的,总之一直能有3D打印+柔性触摸屏材料的题材,这就足够了,其他业绩都是浮云,PE 240倍,PB 7.7倍,PS 14倍,毛利率30%,ROE 2.69%,还算OK把,不是很贵……

3.博腾股份:中邮系合计抱团持有33.24%的流通盘,中邮系就是要让大家知道,博腾被我承包了!

来看业绩:

前三季度下滑主要是管理费用和资产减值损失大幅增长影响了前三度业绩。现在PE 104倍(14年底按照管理层目标的10-30%的增速,PE会降低到75倍),PB 12倍,PS 16倍,毛利率37.7%,前三季度ROE 8.85。之前新股分析的时候说过,公司背靠强生这棵大树,明年强生几个重磅产品有大量中间体产品的需求,因此公司未来业绩高成长锁定(按照卖方估计未来两年净利润有望40-50%的增速),虽然现在估值看起来贵了一点,但比前面,不算离谱,不过依然很贵……

4.东方网力:中邮系合计占有流通盘约20%股份。

今年业绩增速相对较好,毕竟安防监控也是风口的行业:

估值上看,按照50%的净利润增速,2014年底的市盈率约在90倍上方,市净率20倍,市销率42倍,ROE 8.21%,呵呵,还能说啥?即便不考虑安防行业增速已经放缓,继续给公司未来50%的高增长预期,那么现在也已经透支了5年的业绩。不过我看只要有题材就有人接盘,毕竟那么小的流通盘,who care 估值和业绩?现在股价117,我给250元的目标卖出价格,哦当然还忘了10送10这个题材,估计250到不了。

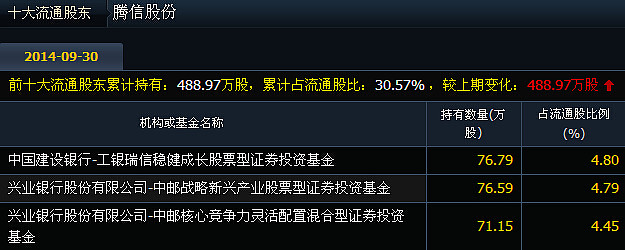

5.腾信股份:抱团9.24%流通盘,力度不大

目前看起来业绩小幅增长。2014中期营收同比+8.06%,净利润同比+12.59%,1-9月营收同比+16.43%,净利润同比+19%。

估值上看,现在市盈率112倍,市净率12倍,市销率14倍,毛利率只有16%,三季度ROE 8.13%,虽然公司前景不错,但140元的股价……呵呵,不过市梦率又如何?流通盘小,只要有题材,就有人抱团有人接盘,不怕不会涨。目标价250元,不二话。

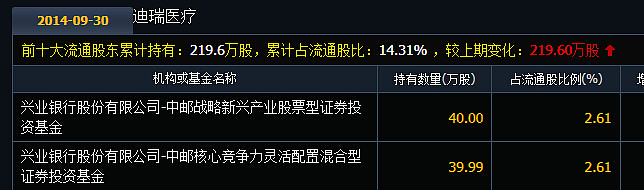

6.迪瑞医疗:不说了

其实打新股、炒新股的人还真要感谢中邮系这种事舍身取义的精神,没有他的抬轿,大家怎么能从容的出货?

我相信中邮系只是整个市场的冰山一角,有无数的国内基金,私募,信托等五花八门的资金在玩着这些“垃圾”股,他们有着各自不同的目的,或是老鼠仓,或是参与市值管理,或是参与坐庄,但我好奇地是这些资金和股票最终要怎么收场,要知道进去抱团大涨容易,但想要全身而退恐怕就不容易了。坐等好戏上演。