先解读一下半年报:

上半年,公司实现营业收入 6.6 亿元,同比增长18.9%,归母净利润1.5 亿元同比增长 27.2%,扣非后净利润1.5 亿元同比增长 26.8%,单季度来看,母公司第 2 季度收入同比增长20%,净利润同比增长31.9%,增速环比1季度加快。

二代胰岛素上半年收入5.2亿元,同比增长 27.4%。胰岛素制剂国内销售4.8亿元,同比增长21.4%。去年9月原料药2期通过欧盟认证后今年原药出口3859万元,同比增长230%。

主营产品胰岛素毛利率同比下降2.34个百分点至80.66%,主要原因是低毛利率的胰岛素原药出口量大增,拉低毛利率。半年报综合毛利率为69.47%,同比提升2.27个百分点,主要是其他低毛利业务提升所影响。

销售费用率和管理费用率分别为增长30.1%和11.4%。上半年招待费,会务费,旅差费 1.7亿。同比增长32%,同时研发费用继续大增80%。每股经营净现金 0.18 元,现金流良好。

未来的发展:

1、公司今年在蒲公英行动的基础上加大了基层医生的培训力度,而基层胰岛素市场扩容有赖于医生培训,未来几年公司二代胰岛素国内销售还将保持 25%以上增速;

2、独家规格胰岛素40R今年3月份获批,招标更为有利;

3、公司原料药去年成为国内第一家获得欧盟认证的大分子生产线,凭借着低成本优势,海外市场继续高速成长;

4、公司三代胰岛素类似物研发进展顺利,甘精胰岛素及注射液上半年已获临床批件,目前正处临床试验阶段,预计明年可以上市,联邦的甘精胰岛素由于补充资料,获批时间可能将延迟至明年;门冬胰岛素30/70和50/50有望获批临床;赖脯胰岛素、地特胰岛素正在进行产品安全性评价,预计2015年报临床。

5.子公司厦门特宝Y型PEG化重组人干扰素α2b注射液(Ⅰ类)仍值得期待,该药物用于治疗慢性丙型肝炎,目前e抗原阳性的慢性乙型肝炎的Ⅲ期临床仍在进行中。如果厦门特宝能顺利完成3期临床并获SFDA新药生产证书,虽然不是重磅药物,但若能把价格降下来(进口长效干扰素价格昂贵,一年需要人民币5-7万元),市场前景还是非常广阔的,毕竟我国有超过一亿乙肝病毒携带者和3000万乙肝病人。

通化东宝满足好生意、好公司,但具前不满足好价格。

1.胰岛素成长空间

全球糖尿病药物2007~2011年CAGR 12.58%,而根据2010年调查显示我国成年人糖尿病患病率为11.6%(1.1亿以上),其中前驱糖尿病患病率为50.1%,意味着有4.9亿人很容易发展成为2型糖尿病患者。且近半数2型糖尿病患者,在调查前并不知道自己患了糖尿病。

在患糖尿病的人中,仅有30%的患者确诊,25.80%的确诊患者能得到治疗,而接受治疗的患者中,只有39.70%的患者血糖得到有效控制。这里主要是胰岛素使用观念的问题,大家往往不及时使用胰岛素。根据数据糖尿病患者年均胰岛素使用额3600元,假设按照中国12年确诊患者3300万为基数(胰岛素治疗比例25%为参照),理论上胰岛素的市场也有300亿,但12年我国人胰岛素/胰岛素类似物销售额不足100亿元。所以很显然,即便是在不考虑那些已经有糖尿病但未确诊未接受治疗的病患,市场也远远未饱和,根据统计,中国糖尿病人占全球四分之一,而消费胰岛素不足10%。

胰岛素行业的空间无需多言。

2.胰岛素的护城河

胰岛素可以算的上是非传统意义快速消费品,且具有一般快消品没有的护城河。

首先,胰岛素目前生产主要采用基因工程方法,涉及菌体表达和纯化等技术门槛较高;其次,相比于其它基因工程药品,胰岛素的使用量大,所以价格相对便宜,所以企业只有建立大规模的生产线,才能做到低成本实现盈利,经过30年的竞争,行业内剩下的竞争者变得越来越少,只有拥有低成本优势的巨头活了下来,全球目前只有诺和诺德、礼来、赛诺菲、波兰Bioton 等少数企业能大量生产胰岛素。

行业壁垒非常高,同时患者使用粘性大,这是绝对是一门好生意。

3.通化东宝是不是好公司?

通化东宝2代的最大竞争对手是礼来,并且礼来的有时也比较明显,不过近两年礼来主攻3代胰岛素,对2代胰岛素市场销售有所松懈,通化东宝也刚好利用外企逐步淡化2代胰岛素的机会,不断的扩大市场,东宝的渠道优势也恰好在农村基层医疗市场,目前中国农村人群糖尿病患病率为8.2%,未诊断率高达70%。中国3000多个县级医院很多都没有糖尿病专科,老百姓只能去县级以上的医院看糖尿病。面对这个问题,东宝的营销战略是花上6年时间与中国医师协会内分泌代谢科医师分会合作,开展蒲公英行动在全国26个省市建立糖尿病基层培训基地,每年培养1000名基层糖尿病医生(目前覆盖5000家医院,3000家是县级医院)。

所以,虽然3代胰岛素更为优秀,是未来胰岛素发展的方向,但考虑到目前3代胰岛素价格仍比2代胰岛素高很多,在中国人均收入和医疗保障体系下,便宜的2代胰岛素还是占据了主要市场(并且进入医保),县级医院约90%的糖尿病人应该使用胰岛素但在2代入医保之前无力承担,现在由于基药报销比例接近100%,这部分病人将使用胰岛素带来35亿~40亿元增量。

不过也不得不面对的是,外企不断投入研发3代胰岛素,使得3代的成本在不断的下降,更具有竞争力了,所以从这一点上看,东宝这几年管理层很明确要加快3代胰岛素的研发,是非常正确的选择,至少要保证自己跟上不掉队。

注:人胰岛素成为2代胰岛素、胰岛素类似物成为3代胰岛素。人胰岛素优点是与人体自身分泌的胰岛素结构一致,免疫原性低;缺点是不能模拟生理性胰岛素分泌模式,需要餐前30min注射,低血糖风险;而胰岛素类似物利用基因工程技术对人胰岛素的氨基酸序列及结构进行局部修饰得到。人胰岛素类似物优点有很多,免疫原性较低,起效速度快,患者使用方便,夜间低血糖发生率低,个体间差异较小,可模拟正常胰岛素的生理作用。缺点是价格较贵。

4.好价格

假设公司完成股权激励行权的要求——14-16年净利润要求同比增长不低于35%/26%/24%,乐观一点算公司能多完成5%(13年公司为了股权激励很明显故意压低了利润,因此13年年报出来后股价一度大跌,所以这里我们假设乐观一些),即2014~2016年净利润分别同比增长40%/31%/29%,EPS为0.25/0.33/0.42元。当前股价对应14年PE 53倍,对应15年PE 40倍,即便是在考虑胰岛素行业未来高速发展的情况下,即便是乐观地给出业绩的预测,目前估值也透支了2-3年的业绩,所以算不上好价格,个人暂时给出“观望”评级。

本人少量持有通化东宝观察仓位,今年一季报之后股价曾大跌至10.4,当时也犹豫是否加仓,随后公司立马推出股权激励方案,股价扶摇直上,错过了加仓的机会,但我还是那句话,股价回到10块钱下方才是合适的买点,不仅估值上具有一定安全边际(14年40倍PE,15年30倍),从市场的角度也是博弈的低点。

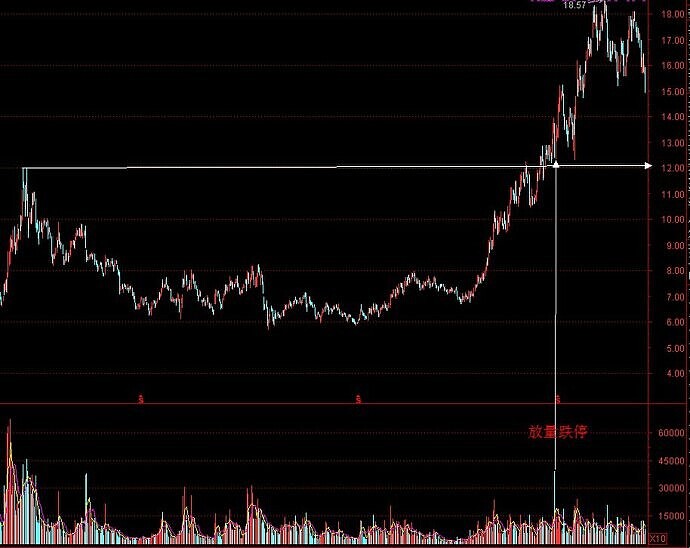

至于为什么是10块,再重复解释一下。通化东宝未来成长的确定性非常高,我们可以很简单的判断东宝即便是现在的价格都不算“胖子”,因为根据糖尿病的市场和企业的竞争格局,通化东宝的市值目前远没有见顶,但现在能算“瘦子”吗?虽然可以计算出行业的空间和个股的成长市值,但却不可能准确的计算具体的数字。所以问题来了,对于东宝这样行业空间巨大,公司成长性较为确定(保持在25%),甚至还可能超预期成长的公司,到底是40PE合理还是30PE合理?市值到底多少合理?这个答案现在永远无法通过基本面来回答,基本面只能告诉你大致的空间,所以短期的高估和低估或者说买点和卖点只能依靠技术分析,还记得去年我发过的12块是买点的那张图吗(对应现在前复权价10.8元附近)?

图中的12元对应现在的10.8元附近

这张图对市场资金的博弈和人性做了简单的分析,通化东宝在13年初7块钱不到开始,借着2代胰岛素入医保业绩高增长(200%)、3代胰岛素开始研发等利好的背景下,一路大涨,一举突破12元,创下多年新高,至此可以说东宝的价值已经被市场认可,趋势上发生了彻底的拐点。但注意到,在突破后东宝曾有一日盘中的大跌,几乎跌停,当天也放出巨量,换手率很高,思考一下,如果基本面没有出现的问题,为什么会放量大跌?再注意到,放量大跌并没有跌破前期突破的12块,到底是谁再买谁在卖?大跌的逻辑又何在?可能在当时你我并不能完全领悟到这是增量资金入场的逻辑,但从站在现在看过去应该非常清晰了。所谓放量的大跌并不是出货,而是一场清洗,清洗的对象是那些追逐新高的趋势投机客。就此我们大概能判断出:12块基本是新主力资金的成本线,也是市场博弈的心理线(所谓的主力资金,事实上是指市场一致性预期的集中表现形式,并不是指某一个人的资金)。

相关链接:

1.2013年报跟踪 网页链接

2.医药行业的快消品——国内胰岛素龙头通化东宝:网页链接

摩尔金融微信号:moerjinrong ;原文地址:网页链接