破执无我2017-07-10 23:35技术上 copy 一个网站很简单的 问题是技术上不是最重要的 关键是形成了技术 市场 品牌 等各种要素的集聚 市场的集聚关键在于一开始的规划和布局还有持续的运营

张沈鹏2017-07-10 15:23无人超市感觉很有前途。

阿里挖了亚马逊Go(无人超市)的任小枫。

无人超市其实利好中国石化,因为中石化有很多不赚钱的便利店。

$中国石化(SH600028)$

卡knj2014-08-27 17:48统计一下各类etf总共买了多少中石油中石化,然后计算一下未来etf要买的量,看看最后二级市场还有多少可以买。只要两桶油大股东不减持,这实际是两地通中最受益品种,看48元的中石油股东,中石油发行价之下减持的可能性非常小。

近衛2014-08-27 11:47国企必须要改革,改革必须要成功。$中国石化(SH600028)$

汤诗语2014-08-20 14:47现在看,一群民企抢着进,外企也想进,不知道准不准。

每天进步一点点zy2014-07-29 01:38外资冷观中石化混改

07-20 13:10 新金融观察报

1 放到桌面

中石化公布非油业务混改方案半月有余,外资油气巨头还没对外公布合作细节。其实,外资与中方石油企业在该领域的合作已初具规模,并有所斩获。只是,瓶颈还是旧瓶颈,并不会随着中石化敞门纳资而得以质变。

新金融记者 郗岳

中石化招贤

相比于中石油2012年在加油站探索小站模式,中石化在油品销售和非油业务的改革可算是大手笔。

今年6月30日,中石化宣布其全资子公司中国石化销售有限公司重组后,拟通过增资扩股的方式引入社会和民营资本,推动销售公司从油品供应商向综合服务商转型。

稍早一些,3月17日,中石化易捷销售有限公司挂牌成立,这意味着中石化在未来将专业化运营旗下的2.3万家便利,这也将成为其混合所有制改革用以吸引各路社会资本的核心。

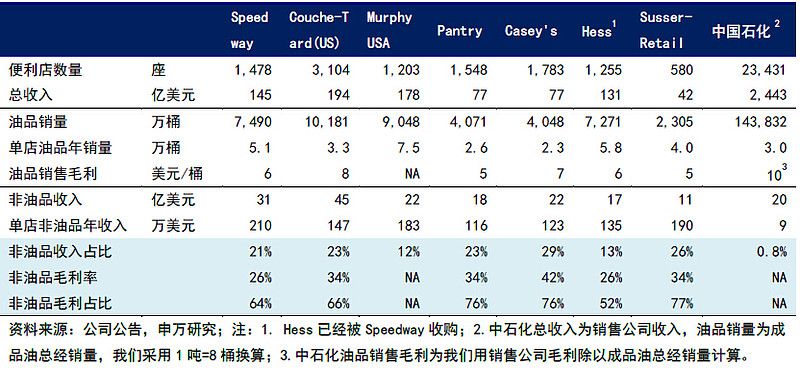

成品油销售和易捷便利店分别是中石化最赚钱和最有潜力的业务板块。2013年其成品油总经销量为1.8亿吨,营业收入1.5万亿元,净利润为251亿元,而在其运营的30536座加油站中,2013年已搭配开设易捷便利店者达2.3万余座,经过5年发展,易捷的销售额已由2008年的十几亿元增长到2013年的133亿元。

根据方案,中石化将在社会和民营资本持有销售公司股权比例不超过30%的情况下,确定投资者、持股比例、参股条款和条件,并将遵循产业投资者优先、国内投资者优先、惠及广大人民的投资者优先原则。

尽管不能满足境内注册的条件,但具备丰富经验的老牌外资油气企业还是这场招贤赛场上最有竞争力的选手,因为加油站非油业务的发展在国外早已进入成熟阶段。BP、道达尔、壳牌等石油公司在欧洲开展非油业务的加油站占总数的85%,美国加油站便利店销售收入占总收入的30%-40%,利润占总利润的55%-65%。

中石化加油站的老大地位虽然在短期内难以改变,但是面对外资合资加油站慢慢在国内构建网络,本次拿出30%股权吸引社会投资,与竞争者化敌为友,组成某种形式的价格同盟,同时吸取外资和民营加油站的先进理念和灵活制度,不失为上佳选择。

据悉,中石化已经就出售下游销售公司30%股权事宜启动首轮竞投,并指定4家投行,每家引荐最少5家企业参与竞投,意味首轮参与者将超过20家。经过两轮竞投后,最终把新股东数目控制在15家左右。

新金融记者分别从道达尔、壳牌、BP中国公司了解到,这些外资巨头非常关注中石化这次混合所有制改革,认为这是投资者的好消息,不过被问及是否会参与中石化本轮竞投,这些外企均没有正面答复。

中石化将销售板块重组引入社会资本,银河证券分析认为最大的受益者是中石化本身,而不会是参股企业。“重组完成将**改善中石化的负债结构,特别是将缓解上游投资的资本压力。”

金银岛成品油市场分析师韩景媛也认同这一观点:“中国石化采取增资扩股的方式吸引民营资本和社会资本进入,而非出售原有资产。这个方案有利于保证中国石化在销售公司里绝对控股的地位,更有利于中国石化控制其资本的运作方向和经营方向。”

“国有企业推进混合所有制改革并不是为了将原有产业拆分,将部分资产出售,而是为了让企业更健康、更灵活、更高效的发展,让企业的市场竞争力更进一步提升。”国务院发展研究中心市场经济研究所综合研究室主任邓郁松分析说。

外资早已渗透

对于中国的加油站以及其附属的非油业务,外资巨头从来没有停止追逐。自我国2001年加入WTO后,壳牌、道达尔、BP就开始在中国寻找机会。而2007年中国商务部批准首批中外合资企业获得成品油批发资格后,几大巨头更是频繁地与中方石油企业牵手合作。

丰厚的利润驱动着外资公司紧锣密鼓地布局中国加油站网络。根据2009年5月政府颁布的《石油价格管理办法(试行)》,成品油零售企业可以在政府最高限价下,自主定价,而成品油生产批发企业,将按最高零售价每吨扣减400元供油,此批发价随市场零售价波动会相应调整。依照当前每吨汽柴油约8000元的参考价计算,加油站平均销售收益不低于5%。

其实400元差价只是一笔明账,零售油企进货以吨计价,车主加油时则按升计价,换算时就隐藏了一定的利润空间。通常情况下,绝大多数加油站的油品库存都不会超过2天,只要油源保证、客源稳定,则加油站每天可以额外获得库存油品总值约2.5%甚至3%以上的复利收益。

壳牌在全球拥有4.3万座加油站,而在中国则有7家零售合资公司,它们共运营1100多座加油站。在壳牌中国的网站上可以清晰地查找到每个加油站的位置,它们集中在江苏省、四川省、广东省、陕西省、山西省、河北省、山东省、北京市、天津市和重庆市,且大部分加油站都配备了便利店。

虽然壳牌加油站在中国的市场份额还不足1%,但是壳牌零售业务全球总裁柯一凡(IstvanKapitany)表示,未来壳牌将逐渐把自己的零售业务中心由欧洲和北美转移到亚洲来,中国则是亚洲的重中之重。

壳牌公共事务部负责人申钢告诉新金融记者:“我们从媒体上看到了关于中国石油企业改革的相关报道,目前正在研究中国石油企业进行混改可能带来的商机。”

其实,关于中方伙伴,壳牌已经选择了中国第四大石油企业——陕西延长石油公司。双方在2008年成立了延长壳牌石油有限公司,并于2009年3月在西安建立了第一家合资加油站。此后的数年内,壳牌与延长石油并肩在陕西省、山西省、四川省挖掘市场,今年5月,两个伙伴更是把加油站网络伸展到市场最为活跃的广东省。

资料显示,广东省2013年成品油市场销量在3000万吨左右,约占当年全国消费总量的11%,且广东成品油市场的汽油增速维持在每年10%左右。在这个市场热区,外资竞争力量不光只有壳牌,还有一直在此精耕细作的英国BP石油公司。

BP中国新闻办公室给新金融记者的资料显示,目前BP在广东省和浙江省一共运营着约850座合资加油站。

与壳牌不同的是,BP在合作伙伴上选择了业界更为强势的中石油和中石化。2004年,BP和中石油合资组建的中油碧辟石油有限公司(股权比例为49:51),这是在成品油零售领域,由国家商务部批准运营的第一家规模最大的中外合作项目。也是在2004年,BP和中石化合资建立的中石化碧辟(浙江)石油有限公司(股权比例为40:60)。

如今BP强调自己是“中国蒸蒸日上的经济与社会发展中的一分子”,不再仅仅是一个“在中国投资经营的外资企业”。不过对于本轮中石化混改“招亲”BP是否有意参与,BP中国新闻办公室没有向新金融记者回复这个问题。

瓶颈犹存

昭邑零商首席顾问刘晖曾到BP在广东的加油站便利店考察,发现其商品品类非常丰富,利润水平高于中石化的易捷便利店。他告诉新金融记者,广东的BP便利店,单日单店营业额最高可以超过2万元,最少也要超过6000元。

不过,BP便利店在广东的成功也难以复制到全国。中国连锁经营协会新闻部主任王洪涛对新金融记者说,加油站便利店主要受众是流动人口,广东省恰是人口流动最活跃的省份,而且汽车保有量很高,特别是在珠三角一带,开在高速公路或郊区的加油站,避开了城区密集的便利店竞争,自然收益最好。

由此看来,并不是所有地区的加油站便利店都能获得良好的收益,这也是为什么外资巨头多选择在经济发达的地区布局加油站网络的原因。一位不愿具名的业内人士对新金融记者说,如今外资巨头在中国油气领域的投资,会更有针对性,不会再像最初进入中国时那么盲目,中石化整合全国范围内成品油销售和便利店资源来吸纳投资,能取得多大成果还有待时间慢慢验证。

一个显而易见的事实是,在成品油零售市场相对活跃的广东省,中石化仍掌握着近一半的市场份额,外资公司及中外合资公司的份额还不足1/5。广东省油气商会油品部部长姚达明表示:“在广东新建和收购加油站都很难,比较可行的方式是与其他拥有加油站的非‘两桶油’油气公司合作,共同开发加油站。”

从处于垄断地位的中石化手里分块蛋糕始终是非常困难的事。有分析人士称,对于中石化,这次混改除了引资的目的外,只有那些能帮助中石化扩大盘子、让双方共同获益的民资和外资才更有可能被其接纳。

中国对于外资企业在石油领域的限制也难以在短期内改变。2005年开始,道达尔与中化集团合作成立成品油零售网络公司,且制定出在华投资500座加油站的计划。但8年过去了,这项计划进展得并不理想。道达尔驻中国总代表努北堂告诉新金融记者,对于外企,在中国建设加油站没有宽松的自由度,虽然公司希望扩大网络,但是相关许可证只有中国石油公司才能获得,因此我们没有办法前行。

此外,对于外资加油站的经营活动,上游的供油公司也进行着隐形干涉。比如外资加油站因为销售利润高,往往会进行较大力度的促销活动,但是供油公司会以担心其扰乱成品油供应市场为由,对外资加油站限制供应。国有加油站很少进行油品优惠活动,所以国有石油公司真正担心的是,外资加油站的促销活动会挤对自己下属加油站的市场。

在中国获得成品油批发牌照的公司中,大多数是“两桶油”下属的石油销售公司,道达尔一直希望获得批发牌照,同时也是为了减少中国成品油价格管控的风险,但是目前没有实质性进展。

道达尔CEO马哲睿曾坦言,若批发权能够成为中国石油公司改革的一部分,将帮助道达尔重新获得更多的市场份额。“而我们现在的市场份额非常少。”