啊?

| 发布于: | 雪球 | 转发:20 | 回复:227 | 喜欢:44 |

啊?

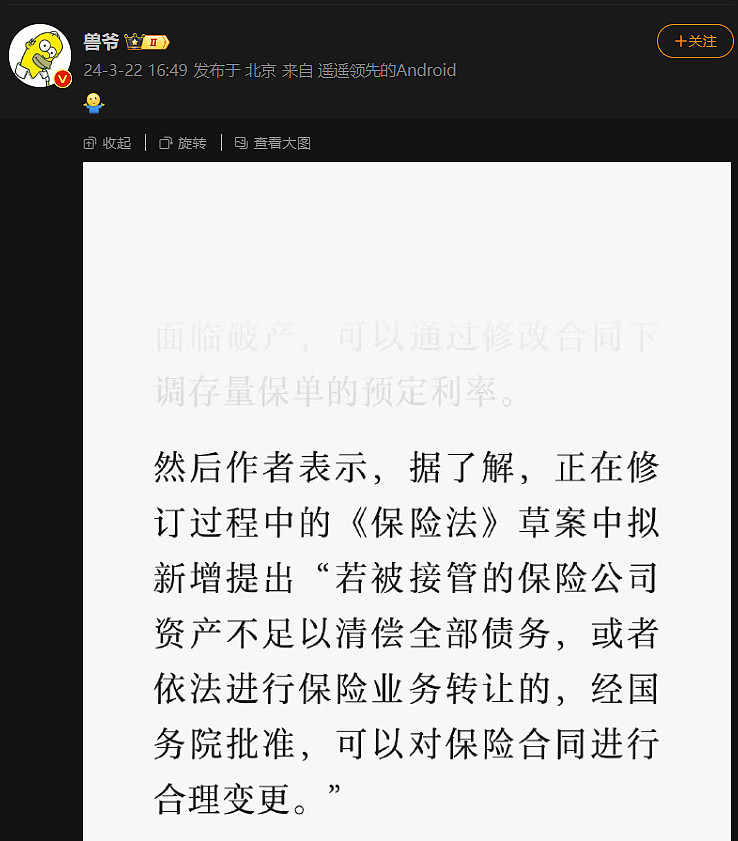

这条消息绝对是保险公司的大利空!大家想想啊,保险法为什么要新增这样的条款?仅仅是为了耍赖,以便将来修改和客户已经签订的,那些有利于客户而不利于保险公司的合同条款吗?我认为,这是国家未雨绸缪,这几年国内金融业压力测试没少做,这些压力测试的目的,就是为了看看哪些金融企业,在目前条件下会出现大的风险,国家多次提到,要防止出现系统性风险。这条消息如果属实,恰恰说明国家已经意识到,目前保险公司面临着这样的系统性风险,为了防止出现保险公司大量倒闭,必须要提前采取措施,化解这种风险。化解风险的手段之一就是,提前做政策制度方面的准备。大约1年多以前,中国平安股价从90元以上一路跌下来,股价腰斩,我就给关系良好的一家保险公司高管打过电话,询问中国平安下跌的逻辑,看看业内人士怎么看。他的回答让我大吃一惊,他说:张总,我们这个年纪的人应该记得,上世纪90年代,日本有多少家银行、保险公司在世界五百强里,甚至500强的前20里面,但是,你现在再看看,还剩下多少?!曾经很牛逼的那些多保险公司上哪里去了?倒闭了啊!是什么原因导致这些保险公司倒闭的?日本经济高速发展期间(1953年~1990年),市场融资利率相对比较高,当时人寿保险公司为了业务发展,根据当时市场的利率水平,设计了当时看似回报率合理的人寿保险合同,也和客户签订了大量的当时看似合理的,过了几十年后视镜看,是过高回报率的人寿保单。后来日本经济增速放缓,市场整体利率不断下行(国债、银行存款收益率不断下降,国债和银行存款是保险公司的资金运用主渠道),导致寿险公司的资金投资回报率不断下行,这种下行趋势不断发展,人寿保险公司的系统性风险就出现了。逻辑是,因为多年以来和客户签订的高回报率的人寿保单,大多都是长期保单,甚至是终身保单。这些高回报率的保单,导致了保险公司高资金成本。随着市场资金运用回报率的不断下行,终于有一天到了一个临界点,就是整个寿险公司的资金运用回报率,已经低于自己的资金成本了,保险公司就出现亏损了,利率继续下行,亏损不断扩大,而且保险公司老板眼看着自己公司向水下沉,自己却无能为力,只能眼睁睁看着公司倒闭,因为那些已生效高回报率的保单,无法收回和修改回报率!当多数寿险公司资金成本,高于其资金回报率的时候,就出现了保险公司大量倒闭的现象。他说,我认为,我们国家目前也出现了一模一样的问题,经济减速,利率不断下行,到一定程度,那个临界点终将来临,这就是中国平安不断下跌的逻辑。我问他,某总,你退休以前会出现吗?他说,那到不会,但是,这一天终将会来的。听了他的回答,我消化了一天,然后决定,绝不再碰保险公司的股票,同时,也告诉了我的朋友们,买保险股千万谨慎。希望这篇文章发出去,持有保险股的朋友别骂我,你可以和我论战,说我逻辑有问题,骂我就拉黑。不说逻辑的无脑喷子,我也不会回答,那就你说的对好了。

这条消息绝对是保险公司的大利空!大家想想啊,保险法为什么要新增这样的条款?仅仅是为了耍赖,以便将来修改和客户已经签订的,那些有利于客户而不利于保险公司的合同条款吗?我认为,这是国家未雨绸缪,这几年国内金融业压力测试没少做,这些压力测试的目的,就是为了看看哪些金融企业,在目前条件下会出现大的风险,国家多次提到,要防止出现系统性风险。这条消息如果属实,恰恰说明国家已经意识到,目前保险公司面临着这样的系统性风险,为了防止出现保险公司大量倒闭,必须要提前采取措施,化解这种风险。化解风险的手段之一就是,提前做政策制度方面的准备。大约1年多以前,中国平安股价从90元以上一路跌下来,股价腰斩,我就给关系良好的一家保险公司高管打过电话,询问中国平安下跌的逻辑,看看业内人士怎么看。他的回答让我大吃一惊,他说:张总,我们这个年纪的人应该记得,上世纪90年代,日本有多少家银行、保险公司在世界五百强里,甚至500强的前20里面,但是,你现在再看看,还剩下多少?!曾经很牛逼的那些多保险公司上哪里去了?倒闭了啊!是什么原因导致这些保险公司倒闭的?日本经济高速发展期间(1953年~1990年),市场融资利率相对比较高,当时人寿保险公司为了业务发展,根据当时市场的利率水平,设计了当时看似回报率合理的人寿保险合同,也和客户签订了大量的当时看似合理的,过了几十年后视镜看,是过高回报率的人寿保单。后来日本经济增速放缓,市场整体利率不断下行(国债、银行存款收益率不断下降,国债和银行存款是保险公司的资金运用主渠道),导致寿险公司的资金投资回报率不断下行,这种下行趋势不断发展,人寿保险公司的系统性风险就出现了。逻辑是,因为多年以来和客户签订的高回报率的人寿保单,大多都是长期保单,甚至是终身保单。这些高回报率的保单,导致了保险公司高资金成本。随着市场资金运用回报率的不断下行,终于有一天到了一个临界点,就是整个寿险公司的资金运用回报率,已经低于自己的资金成本了,保险公司就出现亏损了,利率继续下行,亏损不断扩大,而且保险公司老板眼看着自己公司向水下沉,自己却无能为力,只能眼睁睁看着公司倒闭,因为那些已生效高回报率的保单,无法收回和修改回报率!当多数寿险公司资金成本,高于其资金回报率的时候,就出现了保险公司大量倒闭的现象。他说,我认为,我们国家目前也出现了一模一样的问题,经济减速,利率不断下行,到一定程度,那个临界点终将来临,这就是中国平安不断下跌的逻辑。我问他,某总,你退休以前会出现吗?他说,那到不会,但是,这一天终将会来的。听了他的回答,我消化了一天,然后决定,绝不再碰保险公司的股票,同时,也告诉了我的朋友们,买保险股千万谨慎。希望这篇文章发出去,持有保险股的朋友别骂我,你可以和我论战,说我逻辑有问题,骂我就拉黑。不说逻辑的无脑喷子,我也不会回答,那就你说的对好了。

其实就是银行倒闭了,储户利益以后无法完全保障,这已经成行了。以后保险倒闭了,客户利益同样无法完全保障,这是早晚要成行的事情。刚兑,国家信用的支持...这种东西早晚会消失的。这不仅仅发生在银行、保险,所有的行业都会发生。比如地产,国企就真的可以无限透支国家信用吗?不存在的,最终都是市场主体自己要能扛自己应该扛的风险的。

看来是未雨绸缪了,保险保障基金已经看到了未来无力回天的暴雷潮,提前准备好后路了。

说白了 允许赖账

那么,保险就意味着不保险了

是不是保费可能会白交

赔不起就赖账呗,新冠保才过去几天