雅砻江水电开发公司(原二滩公司),是雅砻江流域梯级水电站近3000万千瓦规模的开发主体,也是国投电力(600886)和川投能源(600674)的核心资产,目前,国投电力和川投能源分别持有其股权52%和48%。

雅砻江公司自2009注入上市公司以来,就成为国投电力和川投能源的重要资产和利润来源,并支撑了两家公司的快速发展。近两年,雅砻江公司先后投产了锦屏一级、锦屏二级和官地等十多台机组,资产规模大幅增长,也进一步提升了两家公司的装机以及盈利水平。截至2013年9月30日,雅砻江水电资产总额1109亿元,净资产203 亿元,资产负债率82%。

根据国投电力和川投能源公告统计,近5年,雅砻江无论从发电量和盈利,都较大幅度影响着两家上市公司:国投电力:5年来,雅砻江公司电量占国投电力权益电量的比重平均约为25%,净利润比重平均在56%。川投能源:雅砻江公司发电量占川投能源权益电量的比重约为60%,净利润比重平均在96%左右。

目前,雅砻江梯级水电开发仅完成了1/3进程,雅砻江下游各在建电站尚处于集中投产期,中上游的开发也已经拉开了大幕,可以预见,雅砻江公司未来还将在国投电力和川投能源的发展中扮演着更加重要的角色。

二、稀缺资源,价值突出

1、水电稀缺资源,公司独揽开发权

雅砻江水电公司开发的雅砻江流域,是一座天然的绿色能源宝库,其两河口至江口河段是我国十三大水电基地之一,技术可开发装机容量达2626 万千瓦,可开发规模居第三位,仅次于金沙江干流和长江上游基地。

二滩水电开发有限责任公司(后更名为“雅砻江水电公司”)全面负责雅砻江流域梯级水电站的建设与管理,至此,确定了雅砻江流域梯级整体开发的模式,也确定了二滩公司是雅砻江唯一开发主体,避免了雅砻江被瓜分的局面。这种独家拥有整个流域开发权的现象,在中国极为少见。

2、流域统一开发,开发权价值突出

由于雅砻江流域水电资源的稀缺性,以及独家开发的有利因素,雅砻江流域的开发权价值极高。为此,我们粗算了雅砻江后续项目开发权市值:

·方法一,参照法:2010年,国投电力以10亿元收购华电集团持有的二滩公司4%的股权,而该部分资产当时评估价格仅为2.7亿元,溢价率达到270%。我们认为,国投电力以7.3亿元的溢价获得了两个权利,一个是二滩公司的绝对控股权,成为控股股东;另一个是雅砻江流域后续项目开发权。我们保守假设溢价的一半用来获得后续项目4%的开发权,则雅砻江后续项目开发权市值约为95亿元,目前,下游各梯级电站已经开发完毕,装机约占全流域装机的50%,则中上游水电开发权价值约为48亿元,单位千瓦约为325元。

·方法二,等效法:由于雅砻江流域资源明显好于其他流域资源,那么,意味着我们在其他流域开发建设与雅砻江规模相当的水电站,单位千瓦造价势必要高,高出的这部分造价可以等效为单位千瓦开发权的价值。 根据电监会统计,“十一五”期间,我国投产水电平均造价为6870元/千瓦,考虑物价及移民费用的上涨,我们按照每年7%的增速测算,十二五期间投产的水电站平均造价约为9635元/千瓦时,而雅砻江在十二五期间投产的所有机组平均造价为8885元/千瓦时,较平均造价低750元/千瓦。

因此,假设我们以500元/千瓦作为开发权对价,仍具有竞争力,则雅砻江流域中上游1481万千瓦机组开发权市值约为74亿元。

综合两种方法,单位千瓦开发权价值平均约为400元左右,雅砻江全流域水电开发权价值120亿元,考虑到下游已经开发接近尾声,剩余中上游水电开发权市值约为60亿元。即公司即使不开发中上游电站,仅开发权价值就有60亿元。

随着我国水电资源越来越稀缺,水电资产的价格仍将不断提升,雅砻江流域各电站的开发权价值仍有进一步提升空间。

三、高速成长,黄金十年

1、全流域三段开发,21级规划

根据水规总院规划,雅砻江干流分上中下游三段开发,共规划21级水电站,总装机容量约3000万千瓦,在此基础上,雅砻江水电公司制定了比较完整的雅砻江开发战略框架,计划在2025年前分三个阶段完成雅砻江整体开发。

·第一阶段,2015年以前,建设锦屏一级、二级水电站、官地水电站、桐子林水电站,全面完成雅砻江下游梯级水电开发。雅砻江公司拥有的发电能力提升至1470万千瓦,规模效益和梯级效益初步显现。形成现代化流域梯级电站群管理的雏形。

·第二阶段,2020年以前,继续深入推进雅砻江流域水电开发,建设包括两河口水电站在内的3~4个雅砻江中游主要梯级电站。实现新增装机800万千瓦左右,雅砻江公司拥有的发电能力达到2300万千瓦左右。

·第三阶段,2025年前后,全流域项目开发填平补齐,雅砻江流域开发全面完成。雅砻江公司拥有发电能力达到3000万千瓦左右。

2、装机高速增长,发展黄金十年

目前,雅砻江全流域二滩水电站(330万千瓦)、官地水电站(240万千瓦)已全部投产运营,下游多个项目基建也已进入尾声,其中,具有世界第一高拱坝的锦屏一级水电站(360万千瓦)和具有世界最大规模水工隧洞的锦屏二级水电站(480万千瓦)预计将于2015年陆续投产完毕。

另外,雅砻江中游的龙头电站——两河口水电站(300万千瓦),具有多年调节能力,它的投产将盘活下游所有梯级电站,其前期准备工作正顺利推进,同时,中游正在进行前期勘探的项目有卡拉、杨房沟、牙根、楞古和孟底沟等5个水电站;正在规划中的还有上游的龚坝沟等10个梯级电站。

四、竞争力强,盈利极佳

1、电价高

雅砻江下游锦官电源组,通过锦苏特高压送电江苏,电价按照售电地区倒退法核准,因此,电价水平要远高于四川当地水电标杆电价(0.288元/千瓦时),具有较强的电价优势。2012年12月,发改委对锦屏一级、锦屏二级、官地水电站批复如下:

上网电价:锦屏一级、锦屏二级、官地梯级水电站统一送江苏省、重庆市和四川省的上网电价为平均每千瓦时0.3203元(含税)。结算方式:与国家电网公司分别在锦屏一级、锦屏二级、官地梯级水电站上网侧关口统一按每千瓦时0.3203元结算上网电价。

2、造价低

雅砻江流域梯级电站经过近40年的勘探和规划,电站选址地质条件好,根据各项目可研概算,以上四个电站总投资共750亿元,单位千瓦投资约6568元,在大型水电建设中处于较低水平。近几年,水电工程造价受征地移民补偿标准提高和物价上涨等因素影响,呈快速上涨趋势,单位千瓦造价整体近万元,公司四个电站平均造价接近8885元/千瓦,仍具备较大优势。

移民少。现阶段,制约我国水电开发进程最为突出的问题就是移民安置问题,而雅砻江流域由于地处险峻地带,居住人口少,淹没耕地面积少,每万千瓦迁移人口和淹没耕地约为全国平均水平的5%,远低于三峡百万移民,对工程投资和工期影响极小,从而避免了大量社会问题,产生了良好的社会效益。

3、送出有保障

锦屏一级、二级以及官地电站投产后,主要参与中部通道的西电东送,远距离、大容量送电华东电网,按照国家有关部门的要求,向华东送电640 万千瓦、四川240 万千瓦、重庆200万千瓦。

华东地区经济发达,电价水平高,同时又严重缺能,电力需求旺盛,市场风险小,公司电站送出有保障,具有较强的竞争力。

4、补偿效益显著

调节性能优越。雅砻江中下游河段,拥有两河口、锦屏一级和二滩3座大型调节性水库,调节库容分别为65.6、49.1 和33.7亿立方米,三大水库建成后可使中下游全部梯级水电站群实现多年调节,提高枯水期的出力和发电量,从而充分发挥水库群梯级效应,彻底改善四川省以径流式电站为主的电源结构。

根据雅砻江下游梯级电站群中长期优化调度研究,通过发挥锦屏一级的年调节以及二滩电站的季调节性能,下游各梯级电站发电量较多年平均发电量均有一定程度增加,同时,其他流域如金沙江、长江等电站也将受益。

仅锦屏一级的调节作用,即可增加下游各流域梯级电站枯平期电量156 亿千瓦时,相当于再造一个二滩电站,优化调度增加效益相当显著。

为此,我们测算了锦屏一级电站投产后,雅砻江下游梯级电站联合优化调度,对公司业绩的影响:

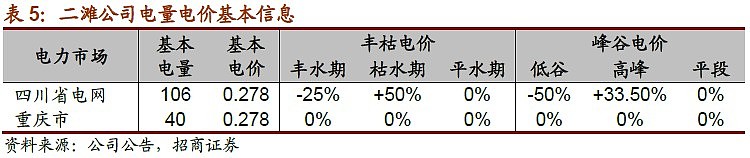

发电量增加:雅砻江下游各梯级,通过联合优化调度,年发电量较多年平均发电量增加76亿千瓦时,增幅在11%左右。其中,优化调度对二滩电站电量增加最为明显,增发电量主要是在枯平期,由于二滩电站执行四川省丰枯分时电价,在12月-次年4月期间的枯水期,电价上浮50%,可达0.417元/千瓦时,这将极大的增厚公司业绩水平。

净利润增加:由于增发电量不增加任何经营成本,因此,电费收入基本上就是公司利润,考虑到二滩电站枯水期电价上浮50%,按照80%的分时系数,粗算可增加二滩全年净利润约8.1亿元,锦官电源组7.3亿元,桐子林0.4亿元,雅砻江下游各梯级电站共计增加15.9亿元。由此可见,锦屏一级的投产具有非常突出的经济价值。

5、享受多项税收优惠

长期以来,公司享受了多项国家和地区的优惠政策和扶持措施,包括增值税返还、所得税优惠、财政贴息等。

增值税返还:自1998年1月1日至2007年12月31日,对二滩电站生产销售电力产品缴纳的增值税,税负超过8%的部分实行先征后返。

所得税优惠:公司符合享受西部大开发税收优惠政策条件,所得税减按15%优惠税率执行西部大开发政策。同时,锦屏一级、锦屏二级、官地电站自投产当年起执行“三免三减半”的所得税优惠。

未来,是水电大发展的黄金期,国家已经提出“大力发展水电”的战略目标,但仍有很多政策性因素制约着水电的发展。例如,国家对水电征收17%的增值税率,没有考虑水电运营的特点,加重了水电建设的负担,使水电发展处于不利地位。水电是一次能源和二次能源同时开发,没有上游产品增值税可以抵扣,我国一些并网发电的水电企业增值税实际税负均在15%以上,是工业企业增值税一般纳税人实际平均税负的4 倍,即使是小水电企业增值税率为6%,其增值税实际税负也是工业和商业企业小规模纳税人平均税负的1.5倍。这样,水电的优势被人为地转换为劣势,在一定程度上制约了水电的发展。

水电企业增值税税负偏高问题,既不符合我国引进和建立增值税制的初衷,也给水电企业本身的可持续发展造成了巨大困难,使国家扶持开发水电这种清洁环保能源的政策打了折扣,影响了国家利用市场经济的手段促使企业优化资源配置的效果。

为此,我们认为,在水电大发展的大环境下,适当降低水电企业的增值税税率,将是我国改革降低增值税税率的一个大方向,参考三峡电站享受的政策“增值税超过8%部分实行即征即退”,如果雅砻江水电站增值税可以执行相关政策,每年增值税可退8%左右,按照优化电量和现有电价水平测算,预计将增厚雅砻江公司净利润15.8亿元。

6、盈利能力非常突出

综上所述,雅砻江公司具有较好的竞争能力,随着雅砻江下游各梯级电站的投产,公司业绩将不断上台阶,我们对雅砻江公司未来几年的业绩进行了测算,并基于以下主要假设:

·投产假设。假设雅砻江下游各梯级电站顺序陆续投产。

·电量假设。假设雅砻江下游各电站2013-2016年根据机组投产时序,逐年达到设计电量,2016年后,锦屏一级与下游各电站联合优化调度,逐渐达到优化电量。

·电价假设。二滩电站为0.278元/千瓦时,锦官电源组执行0.3203元/千瓦时,桐子林电站暂按四川省水电标杆电价0.288元/千瓦时执行。

·折旧政策。新机组投产,从投产下个月开始计提折旧,折旧率参考二滩电站,为3.3%。

·贷款利率。按照6%假设;

·税收优惠。所得税为15%,锦官电源组实行“三免三减半”政策。增值税按17%执行。

根据测算结果,雅砻江公司随着下游各机组的投产,业绩持续爆发,2013-2016年,雅砻江公司净利润预计分别达到31.7、42.8、53.6、55.2亿元,如果以2011年为基准年,则公司5年复合增长率达到61%,无论在主板,还是创业板,都是相当可观的增速。

五、价值低估,强烈推荐

1、雅砻江公司总市值测算

雅砻江公司总市值测算。我们以往在评估水电类上市公司市值时,并未考虑整个流域的联合优化调度的价值、以及稀缺资源开发权的价值。为此,我们通过不同的方法对雅砻江公司进行市值测算。

·PE 法评估。雅砻江公司下游各电站全部机组投产后,正常情况下,每年净利润约为55亿元,考虑下游各电站联合优化调度后,净利润有望达到70亿元。我们参考目前A股水电类电力上市公司平均PE为11倍,则下游各电站对应总市值约为605-770亿元,再加上雅砻江后续项目开发权市值60亿元,则雅砻江公司总市值约为665-830亿元(如果未来增值税政策能够改革,预计将增加市值约170亿元)。

·PB 法评估。2015年,雅砻江下游各电站全部机组投产后,按照各电站造价的20%作为净资产,则公司净资产约为262 亿元,参考目前A 股水电类PB 水平以及雅砻江低造价的特点,我们按照2.0倍PB估值,则雅砻江下游各电站对应总市值约为524亿元,加上后续项目开发权市值,则雅砻江公司总市值约为584亿元。

·对照法评估。参考水电龙头长江电力权益装机容量2357万千瓦,总市值约1000亿元,折合单位千瓦装机4242 元;则2015年,二滩公司下游各电站对应总市值约为624亿元,加上后续项目开发权市值,则雅砻江公司总市值约为684亿元。

综合以上三种方法,预计2015年,下游全部机组投产后,雅砻江公司总市值平均约为690亿元,按照8%的折现率,折至当前,约为600亿元市值。

据此,雅砻江公司归属国投、川投的市值约312亿元、288亿元,而目前两公司的总市值仅为280亿元和223 亿元,明显低估,未能反映雅砻江公司的实际价值。考虑到,雅砻江流域开发已经进入黄金十年,正走向收获的季节,我们看好国投电力和川投能源两公司的发展。

六、国投电力:穿越经济周期的成长股

国投电力是雅砻江水电公司的控股股东,近年来,公司依托优质的水电资产快速成长,目前已进入收获期,同时,国投电力的火电资产规模853万千瓦,受益于煤价回落,盈利能力大幅改善,另外,公司新能源板块发展迅猛,电源结构日益完善,成为“水火并举,风光互补”的大型综合能源公司。

水电资产,市值约358亿元:公司水电资产,除了雅砻江公司外,还有大朝山、小三峡等优质资产。近两年,大朝山、小三峡盈利稳定,年归属净利润共4.2亿元,按照11倍PE估算,市值约46亿元,加上雅砻江市值,则国投电力的水电资产市值约358亿元。

火电资产,市值约96亿元:近两年,受益于燃料成本的回落,公司火电资产业绩大幅提升,2013年归属净利润预计达到12亿元。2014年,年初以来煤价持续下跌,即使考虑年内煤电联动下调2分/千瓦时,火电资产的盈利也能维持2013年的水平,按照8倍PE估值,公司火电资产市值约96亿元。

新能源资产,市值约20亿元:公司新能源资产包括风电、光伏等,装机规模约60万千瓦,扩张迅猛,结构完备,年发电量约10亿千瓦时,当前新能源平均度电利润约为0.1元/千瓦时,则国投电力新能源业务年净利润约1亿元。按照新能源板块20倍PE估值,公司新能源资产市值约20亿元。

测算国投电力13-16年EPS分别为0.49、0.65、0.75、0.91元,EPS复合增长率69%,公司的发展和业绩增速,远超大多创业板公司,是典型的高成长股。但目前市场给公司却是一个极其低估的估值,公司股价严重低估,正常情况下,公司合理市值约为474亿元,对应股价7.0元,强烈推荐买入。

公司依靠高成长的水电资产,业绩将穿越经济周期波动,今年国家将进入改革之年,“水火同价”改革、增值税改革以及国企改革的推进,都会对公司形成较大利好。