中午复盘了一下过去一年的AH国企大权重走势。虽然经常看AH溢价走势,但当看到具体的个股走势差距时,还是觉的很震撼。

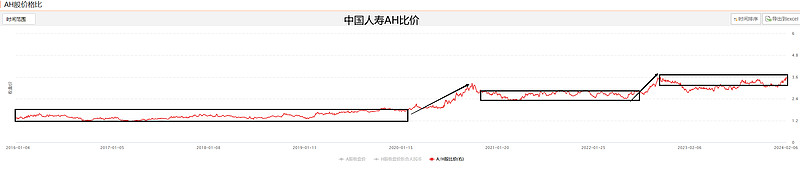

AH差价变化有2个重要时间点,一是疫情爆发的2020年,当时是二线AH蓝筹拉开差距的时候,最典型的代表图1的人寿,在2020年前十年人寿A股溢价大都在30%以内非常合理,然后一骑绝尘飙升到一倍/100%以上的溢价。

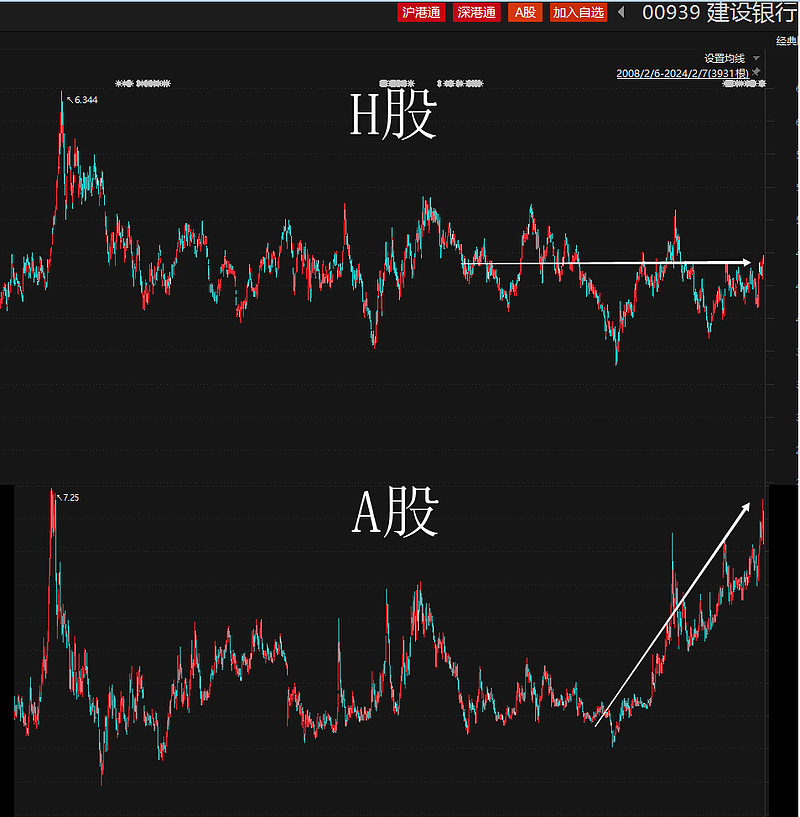

第二个时间点是23年初至今,这一波差价最小的一批大蓝筹也拉开差距,图2中的建行是非常典型的代表,从之前没啥差价瞬间拉开到50%-60%的溢价,其他的几大行、石油、保险、券商、煤炭、电信等龙头都在这段时间拉开明显差距(就不放图了),而此时的二线蓝筹比如人寿、部分券商(中信建投、中金等)、其他(比如长城),则进一步拉大差价,人寿A股溢价直接飙升到250%以上,中金中信建投都是接近300%溢价,长城飙到200%溢价。而23年还是A股大蓝筹相对弱势的一年,结果差价反而拉开,显然港股更弱。

这背后的原因,很多人归结为港股流动性差,南下交易成本高等等,这些根本不是主要原因,首先港股大蓝筹成交量并不低,其次南下成本一直没变,而且以前港股也是同样的制度和成交量,为什么以前差价没那么高?

本质上就3点,一是2019年后外资不断流出HK(别问为什么),二是过去几年人民币锚的变换,或者说真实汇率被干预/掩盖了(对应20年第一波AH走阔),三是2022年后美元大力加息周期下H股估值承压以及最近某逆周期调控之手(对应23年第二波AH走阔)。