考虑到海天和珠江侨上市可能迎来爆炒,俗话说好股不怕等三年(@小小辛巴 ),暂时不重点关注,目前重点关注的企业为中炬高新(虽然底部4块至今涨幅接2倍多)。

在前几日长文中已经提到了中炬高新处在行业最佳投资时期,即调味品第二阶段:毛利率拐点,从12-13年两年的季报上看特征明显,毛利率快速提升(2013年三季度毛利率为33.42%,相比一季度的27.51%和二季度的30.76%均有明显提升),同时伴随着品牌效应进一步加深,价格提升、产能释放,典型的量价齐升。这两年净利大幅提升,业绩高成长,三季度扣非后同比增55.2%。

分析毛利净利双升的背后逻辑:中炬高新凭借双品牌战略(厨邦定位中高端家庭消费,美味鲜定位餐饮消费和中低端家庭消费)获得了成功。中高端定位符合消费从低端产品逐步升级和品牌化的趋势。中端价格段是现在消费的主力军,也是增长最快的区间,这是中炬高新高于行业的增长的主要因素(管理层的战略定位很准确:中炬高新主攻家庭消费市场,公司90%终端消费是家庭,餐饮渠道占比10%,这样做是有意避开和海天的竞争——海天餐饮比例高)。

但相比龙头海天,中炬高新的毛利、净利提升空间依然很大。因为随着渠道的强化,费用会进一步下滑;规模的扩大,成本会进一步降低。所以,虽然三季度中炬高新营收与一、二季度相比放缓,只有同比增15%,但净利增长了55%,原因就是渠道建设完成后三项费用的大幅下滑(注:二季度是最好的一个季度,营收同比增了近50%,净利同比增近70%)。

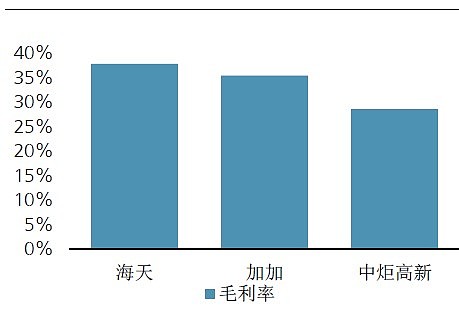

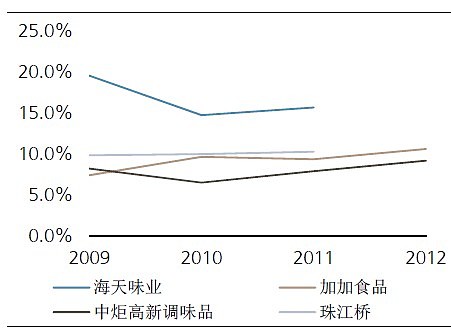

几张图可以很好地说明问题(来源于瑞银证券):

1.中炬高新毛利率相比龙头有很大提升空间:海天规模大,成本具有优势,但中炬高新随着规模的扩大、渠道的强化毛利会快速跟上。

2.净利润率离龙头还有明显的提升空间:

3.每吨价格快速上升,带动利润的快速提升,追赶龙头企业中。

4.渠道规模稳步增长。目前经销商700多家,市占率有望从2012的5%进一步提升。

再分析一下财务,公司资产负债表十分稳健:公司现金充裕,对上游供应商议价能力强,和大多数经销商采用现款现货的模式,所以应收账款较少。资产负债率控制在较低水平,总资产周转率不断上升,资产使用效率提高。ROIC和ROE非常优秀,赚到了真金白银的回报。

拍脑袋估计一下中炬高新13-15年净利平均增幅为50%,45%,35%之间,13-15年这三年的综合毛利率依次递增:31%、32%、33%。

最后,还是要说一下美味鲜品牌。1.让我们先回到快速消费品的本质上,在上一篇长文中我说过:快消品成功的秘诀就是品牌、渠道、新品。从行业的属性看,调味品行业本身就已经具备了成功快消品的属性,容易建立口碑,今儿建立用户粘性,布局渠道强势且容易控制,同时品牌效应建立后很容易拓展新品(比如可口可乐、麦当劳这样大品牌推出新款消费者很主动会去尝试)。所以,如果能在调味品行业里拥有特殊配方,就更容易形成用户粘性,快速的树立口碑,接下去只要管理得当,做好渠道和新品要比其他快消品来得简单得多。相比较其他快消品,调味品很少面临价格战,反而经常提价(所以树立品牌对于快消品的成功是如此的重要,但又是如此之难,想想冷冻、休闲、饮料这些行业的价格战)。

2.那么中炬高新的酱油品牌和口碑到底如何?中炬高新全资子公司广东美味鲜调味食品有限公司起源于清末民初的香山酱园,其酱油味道鲜、营养高、个性鲜明。2008年7月8日,公司生产的厨邦牌酱油获许成为“人民大会堂宴会用酱油”,成为全国同行业中惟一获此殊荣的产品。 可能有人好奇,为什么当时美味鲜公司用的厨邦品牌而不用美味鲜品牌。事实上,直到2011年之前,美味鲜不算是一个品牌,广东美味鲜调味食品有限公司曾多次向国家商标局申请品牌,但根据《中华人民共和国商标法》第八条第六款的规定,商标中不得使用直接表示商品的质量、主要原料、功能、用途、重量、数量及其他特点的文字,图形。因此,“美味鲜”申请商标注册时,多次被告知不予以注册。

由于美味鲜三个字非常好记,且十分切合主题,所以当时几乎所有的酱油生产厂家都以美味鲜作为产品商标。广东美味鲜苦心经营了半个世纪、妇孺皆知的品牌就此沉沦,广东美味鲜饱受仿冒之苦,产销量不但受到影响,更严重的是,消费者买到仿冒品后,在不知情的情况下,让广东美味鲜蒙受不白之冤。因此从2001年起,美味鲜公司迅速跳出价格战的“泥潭”,实施品牌升级战略,着力开发高品质的新产品,厨邦酱油就是在这样的环境下产生的。

一直到2011年7月,广东美味鲜公司经过多次申请和沟通后,国家商标局经过美味鲜商标使用的历史考证以及对公司产品质量和品质的肯定后,终于确定了美味鲜商标归属广东美味鲜调味食品有限公司,结束了多年来美味鲜商标使用混乱的局面,至此公司快速调整战略,重点打造美味鲜品牌,美味鲜品牌这两年来快速脱颖而出。

风险提示:1.原材料价格波动,包括:味精、大豆、天然油、食盐、白糖等影响毛利率;2.规模扩张带来管理风险;3.新品推广控制不力。

综上,随着品牌和口碑的提升,中炬高新已经列为重点跟踪对象,接下来就是择时重仓的问题了。当然,如果中炬高新能够剥离房地产业务和其他乱七八糟的业务(其中电池销售业务已经剥离),那么估值将会进一步提升,目前调味品业务占主营收入的90%以上。

P.S.其实,中炬高新也算是彻底贯彻了彼得林奇的投资之道了,从生活中找10倍股,遗憾的是,和通化东宝一样,没能在年初的时候发掘这一机会(东宝2代胰岛素入医保这个催化剂没能提前预料到),当时中炬高新股价严重低估。目前的股价虽然已经大涨,已经反映了明年的增长预期,但现在估值仍不高估,所以接下去需要耐心等待好的买点出现,最好是黑天鹅事件。

——————————————————————————————————————

欢迎加入易初公司微信平台获取更多更新资讯(博文未发布的内容)。新加入者回复H1,H2,H3……查看往期内容。

微信平台以价值投资、成长投资、趋势投资为主,意在传播投资理念,解读行业发展,剖析个股资讯,发掘优秀公司,寻找低估价格。

微信号:yichutouzi

二维码: