医院业务:高速成长的民营三甲医院

西安高新医院由刘建申先生于2000年参与投资建设,公司实际控制人从零开始打造并注入公司,高新医院目前仍处于快速增长期,短期内盈利增长有望保持在 30%左右水平;在民营医院行业面临历史性机遇的背景下公司近期开始按三甲标准筹建规模更大、定位更加高端的圣安医院,尽管周期较长,但高新医院成功经验的复制仍然值得期待。

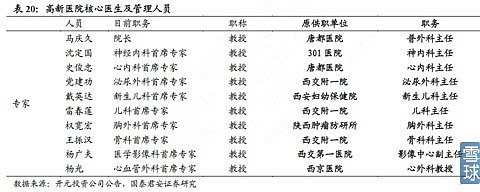

刘建申早在九十年代即成立了一支刘制药、西安众生制药等企业,本次资产注入并非百货公司的投资行为,而是大股东将其医疗资产证券化、利用上市公司平台图谋发展的始端。西安高新医院国内首家民营三甲医院,也是目前仅有的三家民营三甲医院之一,目前是陕西及西安等11 地市医保定点医院。学术力量和服务全面性:高新医院通过从当地三甲医院聘请学术领军专家,已经逐步建立起部分优势科室(神内、心内、妇科等)。

公司前身为西安市解放百货商场,创建于1956年,历史悠久,1993年公司于深交所上市,2002 年公司被目前实际控制人刘建申先生收购,成为民营企业。经过多年持续发展公司目前已成为西安市及陕西省最大的百货零售业企业;同时公司于 2011 年 11 月收购实际控制人旗下的我国第一家民营三级甲等医院西安高新医院,成功进入医疗服务领域;收购后公司已逐步发展成为以连锁百货、医疗服务为双主业,兼顾金融、股权投资等多领域业务的企业集团。

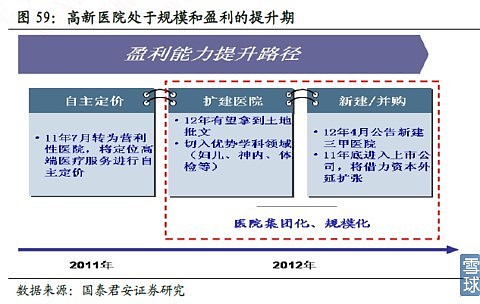

公司旗下的西安高新医院目前占地面积55亩,总建筑面积52,150平方米,设有临床、医技科室 46 个,床位760张。不同于大部分民营医院,西安高新医院从设立起就定位为发展难度较大,集医疗、教学、科研、预防、保健为一体的综合性医院,因此发展周期相对较长,自2002年4月成立以来,医院2008年左右才实现盈利。但医院近年来一直保持稳健的发展势头,2009~2011年收入复合增速达24%,2011年收入规模约达3.5亿,净利润约1600万;在被上市公司收购后,2012年高新医院收入3.86亿,同比增11.02%,净利润3665万,同比增128%,表现持续高的成长性。该医院自11年7月成功转为营利性质后,可自主定价和选择合适的服务项目,分步骤分结构来进行收入提档升级,盈利水平显著提升,目前医院毛利率在24.65%,较11年提升1.15%。随着未来的持续提档调整,高新医院的毛利率进一步上升是大概率事件,带动公司整体毛利率持续上升,公司各季毛利率单季分别为17.57%、19.45%、19.71%、20.04%、18.57%。

经过多年潜心经营医院已广受各方认可,2006年以来医院已累计接诊260余万人次,病床使用率达85%以上,远高于民营医院约60%的平均水平;医院目前已成为陕西省及西安市等十一地市城镇职工、城镇居民医疗保险定点医院,陕西省及西安市新型农村合作医疗定点(直通车)医院,西安市工伤保险的定点医院;2009年8月医院被评为三级甲等医院,成为国内第一家民营三甲医院,这一方面代表医院软件、硬件等各方面都已达到较高水平,另一方面,医院品牌认可度等将得到进一步提升。

快速增长的背后,是公司对医疗行业的深刻理解。医院由公司实际控制人、有医药从业经验的刘建申先生投资建设,在强调诚信建院的基础上,自成立以来医院投入大量资金于人才、技术和创新,包括:

引进大批国内著名医学专家:目前医院已有享受政府特殊津贴的专家 5 人,博导、硕导、教授(主任医师)、副教授(副主任医师)100 余人,同时聘用了多位国内外著名的专家,并与多国的医学专家建立了良好协作关系;重视人才梯队建设、加强教学与科研:已成为西安交通大学医学院附属医院、西安医学院附属医院、延安大学医学院教学医院,国家人事部授予的博士后科研工作站;

配置大批现代化医疗设备:拥有万元以上医疗设备近 900 台(件),远高于全国综合医院平均 125 台的水平;

开展多个医疗技术前沿的诊疗项目、培养多个重点科室:如神经内科被国家卫生部评为“国家临床重点专科”,同时被陕西省卫生厅评为“优势专科”;心脏大血管外科和普外科被省卫生厅评为“特色专科”;医学影像科、核医学科、妇科、产科被西安市卫生局评为“优势专科”。

公司在民营综合性医院的建设和运营领域已经积累了少有的成功经验,在民营医院行业面临历史性机遇的背景下有望进一步展开扩张。2012 年4月起公司开始筹建旗下第二家医院,西安圣安医院;根据公司规划,圣安医院为集医疗、康复、体检、保健、教学、科研为一体的三级甲等标准,并符合 JCI 国际医疗服务认证标准的综合性国际医院,核定床位 1500 张,先期土地等投资3.3亿元。圣安医院的建设为公司医疗服务领域的扩张拉开了序幕,相较直接收购,完全自建模式更为稳健,但周期较长,医院建设期和培育期预计将在 5 年以上,对上市公司的业绩贡献还为时尚早;未来若公司能够在收购、参与公立医院改制等领域取得突破,将大幅提升其营收前景。

值得一提的是,公司旗下的西安高新医院和拟建的西安圣安医院均处于西安高新技术产业开发区;高新区成立于 1991 年,定位于“创新之城、科技之都”,经过 20 多年发展已成为我国发展高新技术产业的重要基地,是国家确定要建设世界一流科技园区的六个高新区之一,2011 年完成营业总收入 5222 亿元,2008~2011 年复合增速达 29%;高新区规划面积 200 平方公里,现已开发配套面积 45 平方公里,未来还有很大扩展空间;高新区现有常住人口 37 万,从业人口 29 万左右,其中本科以上学历逾 12 万人,根据规划到 2015 年高新区从业人口将达 52 万人,本科以上学历达 22 万人;由此可见,高新区对中高端医疗服务的需求强劲,且将不断增长,为公司医疗服务业务的快速发展提供了丰厚的土壤。

预计未来该项目总投资规模将超10亿元,从公司近两年的现金流量表来看,未来该项目的进一步实施将可能存在融资需求。由于商业主业未来两年处关键的升级提档时期,公司的投资机会更多来自于医疗平台的扩张进展,积极把握高新医院的盈利提升情况及圣安医院的扩张进度是关键。

百货业务:装修影响短期业绩,长期仍具增长前景。

零售百货是公司绝对主力业务,2011年贡献收入、毛利润分别30亿、5 亿元,分别占整体的 89%、83%。从早期的单地单体起步,公司目前已经发展为跨区域连锁百货经营,旗下拥有西安市的钟楼店和西旺店,以及西安市以外的安康店、咸阳店和宝鸡店,形成“四城五店”的经营格局,合计建筑面积达 35 万平米。五个门店中,钟楼店处于西安最核心的钟楼商圈,是公司的主力门店,经过多年培育该店已经进入成熟期,年均增速约 10%水平;2012 年起公司对开元商城进行分步装修,同时进行商品结构升级,如引入之前缺乏的化妆品国际一线品牌和服装一线品牌,这在装修完成后将带来毛利率的明显提升;但由于装修预计将持续至 2014 年,相应将对业绩带来暂时性负面影响。宝鸡在陕西消费能力仅次于西安,公司宝鸡店地处宝鸡核心商圈,2009 年开业以来增长迅速,是未来公司百货业务的主要增长动力之一,今年有望扭亏,成熟后收入有望逾 10 亿水平。西旺店是公司在西安开设的第二家百货店,定位略低于钟楼店,该店填补了周边区域的空白,前景乐观,今年预计就能实现盈利,成熟后亦将逾 10 亿水平。安康、咸阳均是公司异地扩张的尝试之举,经营面积较小,且当地消费能力弱,预计增长前景将相对有限。

受整体宏观经济疲弱和开元商城装修两大负面因素影响,公司零售百货业务12年仅实现5%同比增长,毛利率下滑 近1%,这两大负面因素短期内仍将持续,因而影响公司这两年的业绩表现;但装修升级完毕后开元商城和西旺、宝鸡店的快速增长仍值得期待。

估值分析

公司旗下高新医院仍处于快速增长期,短期内盈利增长有望保持在 30%左右水平,圣安医院的建设虽周期较长,但规模更大、定位更加高端,高新医院成功经验的复制值得关注,医院业务给市场平均预期 40倍市盈率,对应总市值20亿元。商业业务虽受经济周期和装修影响,但品牌等优势仍在,装修后钟楼店收入和盈利增长值得期待,西旺、宝鸡店亦有望步入快速增长期,按2013年1.5 亿净利润、10倍市盈率看,对应总市值15亿元。综合看,合理的总市值约为35 亿。

目前开元投资总市值仅28亿多,相比较2013年32亿的商业收入和4个多亿的医院收入、超过20万 平米用于零售的自有物业,再加上宝鸡店和西稍门店两个面积在5万平米以上的新门店的成长潜力以及医院牌照的稀缺性,现在开元投资被市场低估毫无疑问。

为什么会低估?其实市场在09-10年那一拨给了开元投资很高的估值,正是因为其医院的高成长,但现在呢,为什么通策和爱尔给出更高的估值?因为专科医院扩张更易,而开元投资接下来的成长在哪里呢?新开的综合医院起码5年才能看出点苗头。

不过考虑整个商业零售版块至少不会再差到哪里去了,而且相比较同行业的其他股票,开元算是冷门的医院概念股(估值才低),所以估值修复的机会肯定有。我的评级是“增持”。

风险因素

1.医院外延扩张无法展开,新开医院短期的亏损(西安高新6年才盈利),

2.零售行业持续低迷;

3.发生严重医疗事故损害品牌;

附录:开元投资2012年和2013年业绩说明

2012年实现营业收入34.03亿元,同比增长0.73%;利润总额1.6亿元,同比下降13.24%;归属净利润1.11亿元,同比下降12.74%;扣非净利润1.01亿元,同比下降22.16%。摊薄EPS为0.156元;净资产收益率9.63%。报告期每股经营性现金流0.68元,与每股收益的比率为4.37倍。公司2012年分配预案:拟以2012年末71342万总股本为基数,每10股派现0.5元(含税)。

2013年一季度实现营业收入10.18亿元,同比增长2.26%;利润总额5775万元,同比下降11.08%;归属净利润4574万元,同比下降14.70%;扣非净利润4677万元,同比增长18.61%;摊薄EPS为0.064元。每股经营活动产生的现金流净额为0.09元。

公司2012年EPS为0.156元,低于预期,主要是由于(1)宝鸡店和西稍门商城由于承担部分母公司贷款共亏损1344万元(预计两者单店已盈利),低于预期约1600万元;(2)泰尚投资亏损534万元,电子商务子公司和汉城湖旅游开发公司(持股65%)共亏损117万元,以上合计拉低权益净利润2100万元,影响EPS0.03元。钟楼店和高新医院经营情况符合预期。

2012年0.16元EPS拆分:商业贡献0.1元,同比下降49%(其中钟楼店因装修影响净利下降47%),首次全年并表的医院贡献0.05元,转让西安商行贡献0.02元,其他子公司或持股公司等亏损约0.02元。

预计公司2013-15年将实现EPS分别为0.16、0.21和0.27元,其中零售主业分别为0.12、0.15和0.19元,同比增速为16%、28%和26%,增长主要来开元商城调整后收入净利润的较快增长(2014-15年)以及宝鸡店和西稍门店渡过培育期后的进一步内生增长;医疗业务分别为0.06、0.08和0.1元,增速分别为20%、22%和24%;此外假设每年其他子公司和抵消利润约0.02元左右。若从一次性投资收益看,公司未来还可能确认出售宝鸡万象商业广场1670平米房产的收益,折合EPS约0.038元,目前此项一次性投资收益确认时间尚不明确。